算一算科华数据的估值

发布时间:2021-9-30 09:06阅读:532

问一问

问一问看了科华数据一段时间,打算下手了,下手前估值总是要拍一拍的。

掰手指头嘛,还是相对估值法。

几个关键假设:

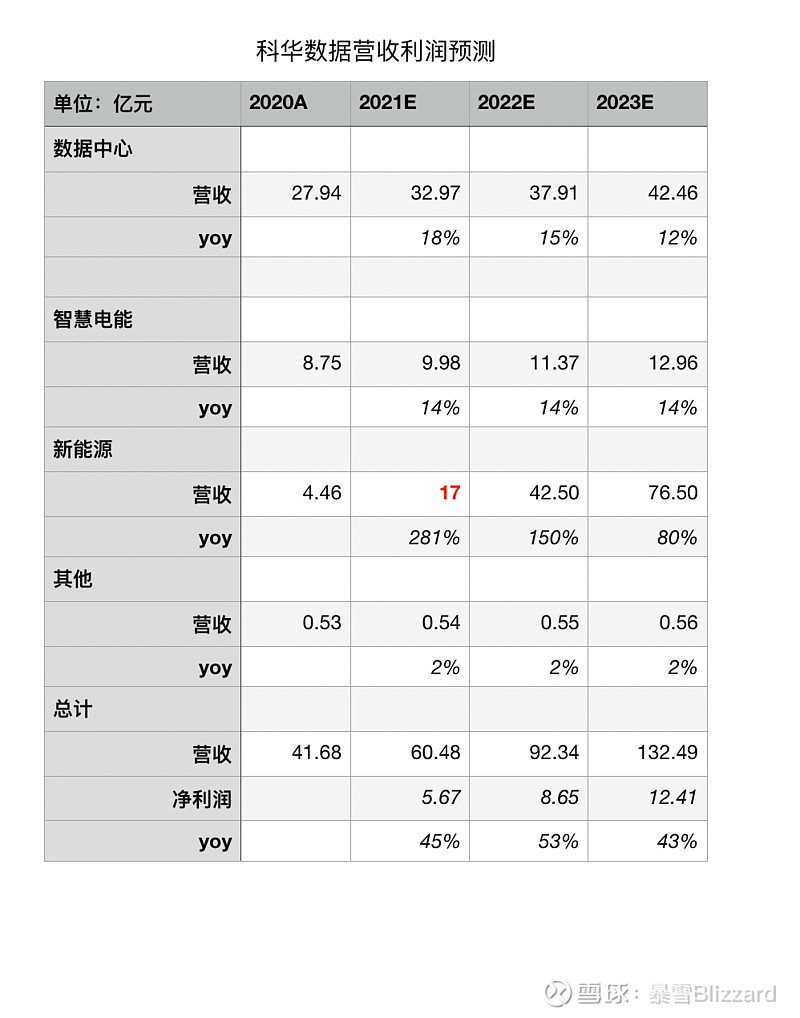

第一,新能源业务2021年,按照管理层说的内部KPI大爆发,达到17亿营收,也就是下半年需要完成超过14亿。

这块业务不仅包括储能变流器,还有逆变器、EPC等等。上半年PCS业绩大概只有8千万。

这个是我关注科华数据的出发点,如果这个业绩在接下来几个月不能验证,或者相差甚远,那就啥也不谈了。

当然,从目前的整体行业态势看,有希望。

第二, 2022年和2023年新能源业务的增长率分别是150%和80%。

理由也很明确,总需求的增长从2020开始大爆发。

对于储能市场的TAM的预测非常多口径也不近相同,大概是2021到2023年的储能新增装机规模分别是:

国内12/35/52 GWh,4倍多。

全球35/100/130 GWh,4倍不到。

考虑到整个储能系统会降价,但是PCS相对降幅会大大小于电芯,营收TAM的增幅会略低一些。

这个假设很关键,对估值结果的敏感度极高,一是影响营收预测,另外增速直接影响估值水平。在行业大爆发的背景下,第三年80%增速的预计相对保守。

第三,缺乏科华数据三块业务拆分的净利润率,按照总净利润率与2020年持平,也就是9.37%。

商誉减值已经基本不担心了,利润率至少应该保持,有希望提高。

第四,其他几块业务增速保持相对稳定。

简单拉个表。

在这样的假设下,到2022年公司的新能源收入就超过了IDC业务,成为公司的主业。2023年新能源业务营收占比超过50%。

目前公司的PE TTM是33.7倍,处于历史43.35%分位,中位数是38倍,估值水平不高。

毛估估,按照PEG=1来测算,2023年给43倍PE,2023年净利润预计按12.41算,那么对应2023年市值应该是534亿元左右。

如果按照所有业务板块都是9.73%的净利润粗略计算,按三块业务分开PEG=1估值;

IDC/智慧电能/新能源三块的估值,分别是49.58/17.66/595.48亿元。

合计约663亿元,这样由于把新能源的高增速的权重提高了,估值更高一些。

这样的相对估值结果不是最重要的,重要的是得出这个结果的一系列假设。

还要做一个几个关键假设的敏感性测试,表就不贴了。

让接下来的公司披露数据修正我们的看法吧。

今天科华数据的市值是多少来着?140亿元。

以上内容仅供参考,不作为投资建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金估值是如何算的?基金估值公式是什么?

股票估值是怎么算的

基金估值是如何算的?基金估值公式是什么?

股票估值是怎么算的

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59