抄底白酒?先搞懂这个指标

发布时间:2021-9-8 10:17阅读:338

问一问

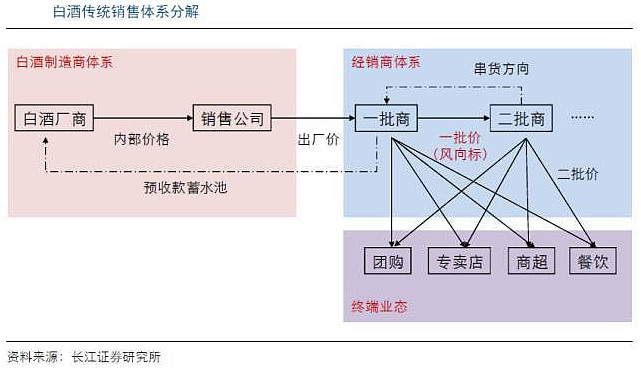

问一问熟悉白酒板块的朋友应该了解,动态跟踪白酒景气度的最重要指标,就是核心单品(如飞天茅台)的一批价格(即一级经销商出货价格)。

一、为什么批价是高端酒景气度的核心指标?

贵州茅台的核心单品,不用说,就是飞天茅台,五粮液的是普五,泸州老窖的是国窖1573。

高端酒方面,批价,绝对是景气度最重要、高效的指标,没有之一。

而次高端酒、中端、大众酒,则要结合看动销和库存。

为什么机构那么重视一批价——

简单来说,一批价能够及时反映市场供需,所以既会影响公司出厂价上限和供给,也反映了品牌背后的价值。

重视理由1:影响公司出厂价上限和供给

一般来说(顺价销售的情况),一批价决定了出厂价的上限。所以只有一批价稳步提升,出厂价才能一步一个脚印地往上走。

而且批价上涨,往往意味着供不应求。

这时候公司可以给经销商更多计划外的供货(价格通常比计划内高),或者更高端的非标品(比如茅台生肖酒和年份酒),又或是增加直销体系的投放量,来实现每吨酒价的提升。

重视理由2:反映品牌背后价值

价格是品牌力最直接的体现,批价稳定上涨背后是品牌知名度、美誉度、忠诚度的提高。这意味着公司护城河越来越宽,提价空间越来越大,未来业绩确定性也就更强,估值自然也可以给得更高。

所以一批价才这么重要。

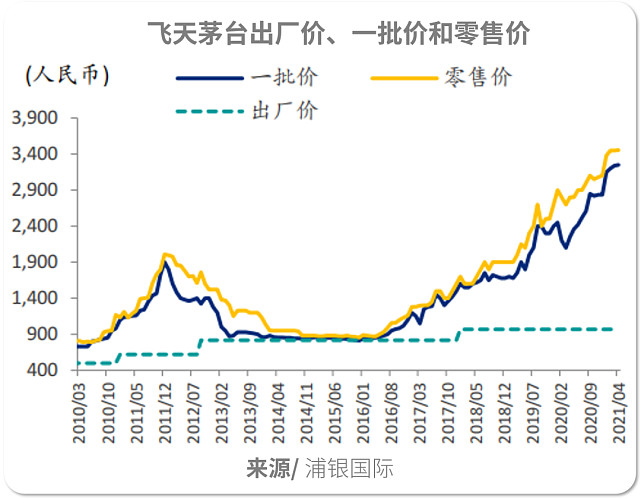

根据兴业证券的统计,2017年以来茅台股价和批价之间的相关系数高达0.95(相关系数的绝对值越高相关性越强,最高为1),换句话说,批价上去了股价往往也跟着涨。

2020年年初,普茅(飞天茅台)的批价因为疫情原因一度跌破2,000元,股价也下跌超10%。

不过后来央行放水救市,市场的流动性上来了,普茅的批价年内突破3,000元,股价也近乎翻倍。

如果说茅台还比较有特殊性,我们再来瞅瞅五粮液的情况——公司股价跟批价之间的相关系数也有0.81。

实际来看,2020年五粮液批价一路小跑,站稳了千元价格带,股价涨幅也超过了120%;到2021年年初,由于公司可劲儿供应,批价出现下滑,结果公司股价在白酒板块行情如火如荼的情况下也没怎么涨。

而且高端酒(千元以上)的批价,不止反映自身的情况,还直接决定次高端白酒(300~800元价位)的天花板。相比经济发展水平,当地高端白酒的市场规模,对次高端白酒的产品价位和规模,有着更强的解释力。

毕竟一个地方茅台喝得多,很可能是因为对高价位白酒的认可度高。这种情况下,次高端白酒也会跟着受益。

一句话概括就是,如果只能挑一个指标来判断白酒行业是否景气,选一批价总是没错的。

二、高端酒最新批价如何?

还记得吗?第一部分我们说过,贵州茅台的核心单品,不用说,就是飞天茅台,五粮液的是普五,泸州老窖的是国窖1573。高端酒方面,批价,绝对是景气度最重要、高效的指标,没有之一。

那么,这几个大单品最新批价如何?

最新数据显示,茅台整箱批价在3860元左右,散瓶飞天价格回升至3000元,环比提升10元左右,年初到现在累计上涨约25%。

五粮液批价975元左右,环比持平,目前多数渠道反馈普五计划内配额开始停货,计划外照常打款发货。

国窖1573批价约910元,环比持平。

短期因为资金风格以及部分公司强压预期的背景下,“茅五泸”股价略有承压,但从批价上看,高端量价齐升,次高端高速增长,行业景气度依然处于高位。

三、白酒基本面如何?

从白酒中报情况来看,整体呈现高质量增长。

中信证券数据显示,2021年上半年,白酒上市公司实现营业收入同比增长21.6%,净利润同比增长20.9%。

分价格带看,高端酒稳定增长,仅老窖收入低于预期,主要和中低端产品下滑相关。

次高端当前处于招商的扩张红利期,同时叠加次高端价格带整体扩容,收入利润均实现高速增长,整体弹性在各价格带中最大。

地产酒龙头实现恢复性增长,预计随着结构升级及费用端规模化效应显现,弹性将逐步释放。

所以,白酒这波下跌是有不少外部因素的,行业本身的情况并没有那么糟糕。

往后看,就一些地区大商(规模比较大的经销商)的反馈而言,今年备战中秋和国庆的情况跟往年差不多,疫情影响相对有限。拿茅台来说,有机构预计今年双节销量会达到8,500吨左右,比去年多1,000吨。

而之前,虽然茅台的批价出现了四连跌,但这波下跌主要是茅台自家的政策引起的:为了在节日期间稳市稳价,一些地区(比如河南)采取了三个100%政策:经销商100%拆箱、100%清零(10月7日前清空库存)、100%开票。

而有些经销商之前囤了不少货,正打算趁着「双节」猛赚一笔,结果出来这么个政策,他们很担心市面的供给增加后,不好卖了。于是他们提前抛掉了一些货,把批价给砸了下来。然而在旺盛的需求面前,这都不算个事,现在茅台的批价不就又反弹了吗。

四、白酒的估值到底了吗?

投资周期如果足够长(比如5年以上),只要估值不是牛市巅峰那么离谱,那么很大程度可以忽略估值,但只有一年甚至半年,碰上基本面向上但股价向下的概率并不低。

那么白酒股估值如何判断?

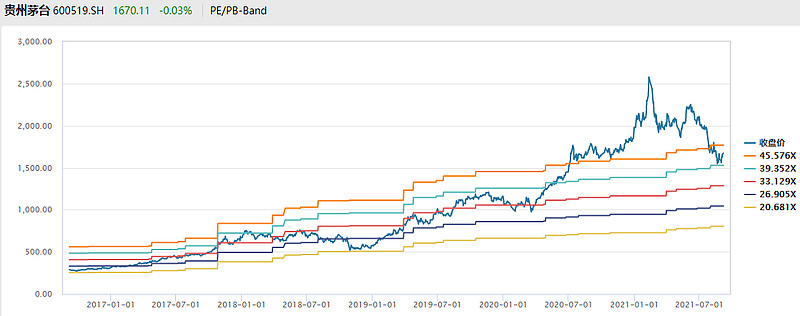

很多投资者是把“白酒一哥”贵州茅台作为整个白酒行业的估值锚,然后把贵州茅台和国外同样具备奢侈品属性的爱马仕做对标,把40倍市盈率作为合理区间。

而按照中泰证券食饮首席范劲松观点,相较于很多周期和科技行业而言,食品饮料的逻辑可以讲的更长,因此愿意给具备长逻辑景气的行业更高的估值,参照国际龙头公司经验(例如爱马仕爱马仕2013年以来收入增速多保持在高个位数左右,估值仍能达到30~45倍)及近期资本市场的预期,对于行业一线高端白酒,如果收入未来三年收入复合增速达到15%,在确定性增长比较稀缺的当下,30-45倍PE属于合理估值范围。

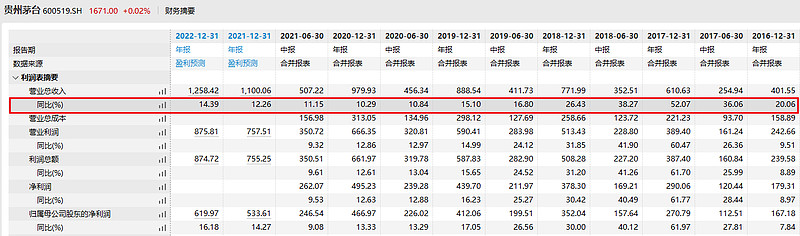

截至9.6,贵州茅台最新市盈率PE(TTM)为43.05倍,而前期最低价格在1500元出头时,市盈率接近39倍。

贵州茅台最新中报显示,上半年收入增速为11.68%,Wind全年盈利预测12.26%,2022年Wind预测值14.39%。

所以,按机构观点来看,其实一些龙头酒企的估值已经比较有性价比了,到了一个可以布局的区间。

五、长期看好白酒和大消费,如何布局?

对于长期看好白酒和大消费赛道的投资者,最好的方法,仍然是定投透明的指数基金。毕竟主动型产品属于黑盒策略,万一风格漂移谁也说不准。

目前市场上重仓白酒股的指数基金不少,建议可以考虑规模适中的基金,这样既能保证运营稳健,而且规模适中的基金能享受更厚的打新收益,超额收益明显。

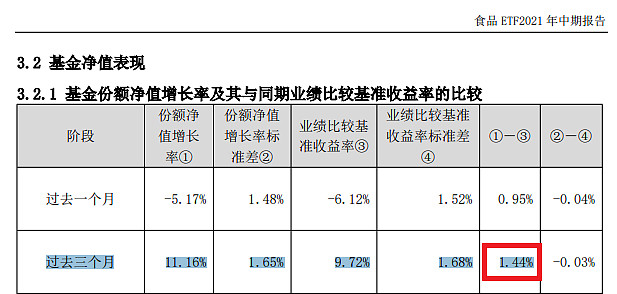

习惯用炒股账户做场内交易的,比如可以考虑食品ETF,代码515710,基金最新规模12.9亿元,这个规模刚好能吃到比较厚的打新收益,根据基金中报,截至6.30,过去三个月,基金净值相对于业绩比较基准的超额收益就达到1.44%,净值增长率为11.16%。

习惯在支付宝等平台买场外基金的投资者,则可以考虑相应的华宝食品ETF联接基金,A份额代码为012548,适合6个月以上长期持有,C份额代码为012549,适合短期持有或波段操作。

……

【食品ETF(515710)一键布局50只大消费龙头股】

食品ETF(515710)及其联接基金(A份额代码012548/C份额代码012549)覆盖50只吃喝板块龙头股,跟踪复制细分食品指数,白酒权重超60%。其中“茅五泸汾洋”权重超50%,集中覆盖一线白酒龙头强者恒强投资价值,兼顾酒鬼酒、水井坊、古井贡酒、老白干酒次高端区域性白酒龙头股高成长弹性,同时全面覆盖啤酒、乳品、调味品、保健品等国民刚需食饮龙头股。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问现在的行情是否可以抄底了呢?抄底白酒可以吗?

请问现在的行情是否可以抄底了呢?抄底白酒可以吗?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43