钢铁行业,即将腾飞的巨龙

发布时间:2021-9-6 09:17阅读:349

问一问

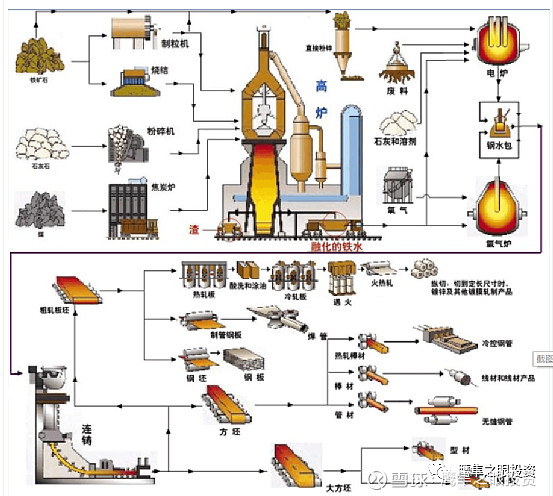

问一问一、钢铁行业的基本工艺及专业用语

我直接上图,大家一眼就能看的比较明白。

强调几个事情:

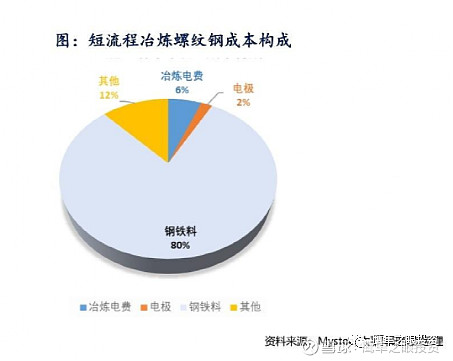

1.高炉是整个炼钢里面最核心的设备,高炉是把铁矿石变成铁水最重要的步骤。整个步骤里面有焦炭和石灰石,石灰石不值钱。焦炭和铁矿石构成了炼铁水最重要的成本。

2.高炉一般情况下,是不能停的,也就是高炉需要长期运转,除非因为生产亏损较大、因为设备出了问题需要停产检修。

检修分中修和大修,繁重的检修工作,在定期检修期间不能处理时,高炉应进行中修。

中修项目有:修、换炉衬,更换上部冷却器,更换布料器,卷扬绳轮等。中修所需时间为5天到一个月,随工作量而异。中修的高炉要进行停炉,但不放残铁。

大修内容包括更换全部炉衬(特别是炉底),更换金属结构的一部或全部,扩大高炉容积等。大修时间需30~45天,中型高炉为25~40天。

2.电炉和转炉主要是炼钢环节,电炉的主要原料是收集的废铁和废钢,配搭一部分铁水。转炉主要原料是铁水,也就是高炉产出的铁水。

一般来说电炉和转炉的设计生产量都是比高炉大,配套设备多,一般来说,钢铁厂制约产能的,是高炉。

而电炉的市占率和开工率,实际上取决于废铁、废钢的材料供应情况,而这个废铁废钢作为炼钢原材料一种,实际上与原材料铁矿石是形成联动的。一般来说铁矿石价格低的时候,国内就不进口废铁,铁矿石价格高的时候,就进口。但是目前有个变化是,电炉炼钢的碳排放小于转炉,也就是说电炉炼钢的市占率可能会进一步提升,扶持力度更大。

电炉炼钢的石墨电极,主要厂家是方大炭素,而方大炭素是个比较明显的周期行业。

3.炼钢环节的特种钢,主要是在转炉或者电炉里面,添加特殊元素,比如钼铁、硅铁等等。

粗钢,是指转炉和电炉之后的产品,这个实际上是指新增钢铁总量。铁水是指用铁矿石生产钢铁的量,在研究铁矿石时候使用。

大概就讲这些,非专业人士哈,可能并不全对,大家有资源可以找专业人士再咨询。

二、钢铁行业的现状

1.全球及国内钢铁行业情况

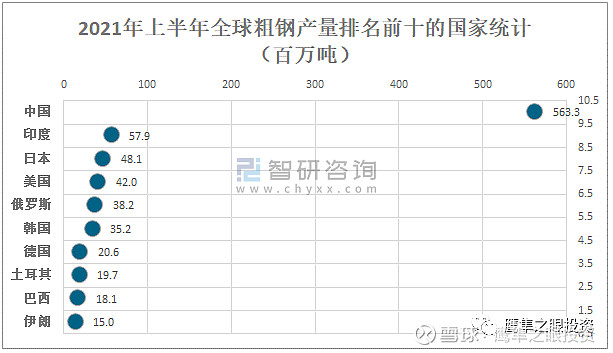

全球总的角度来看,粗钢产量是逐年增长。

中国粗钢产量为563万吨,占比全球的56%。

也就是说中国是全球最大的钢铁生产国,不管是原材料是铁矿石还是废钢,都需要经过钢铁厂加工,形成可用的材料,所以原材料是制约国内钢铁厂最大的影响因素。

如果研究国内钢铁行业的机会,最重要的研究方向,就是铁矿石和焦炭的价格。

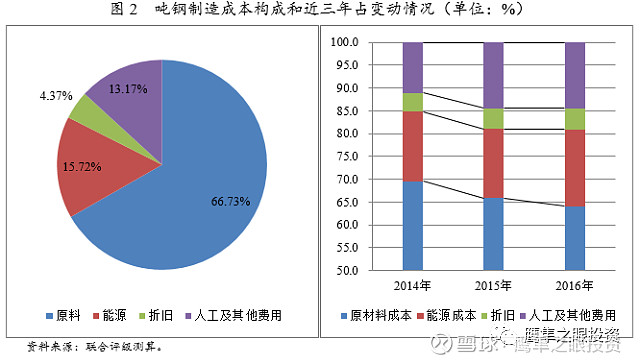

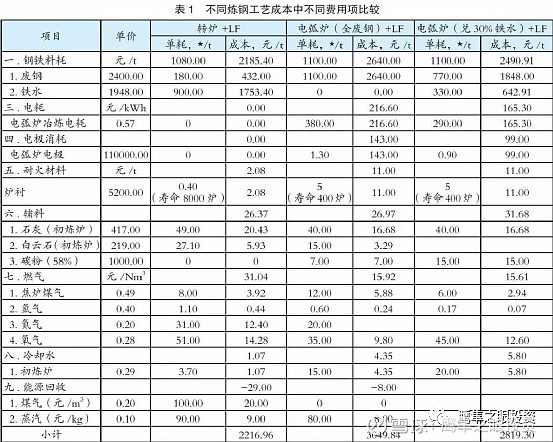

上面这个图是2014-2016年统计的钢铁行业平均成本,当时铁矿石的平均成本,只有500元,现在铁矿石在1000元左右。

从上图看出,铁矿石最大的成本项,而跟踪含铁原料的价格,是钢铁行业投资机会最重要的指标。

另外焦炭也是非常重要的跟踪指标。

三、原材料的跟踪及剖析

1.焦煤

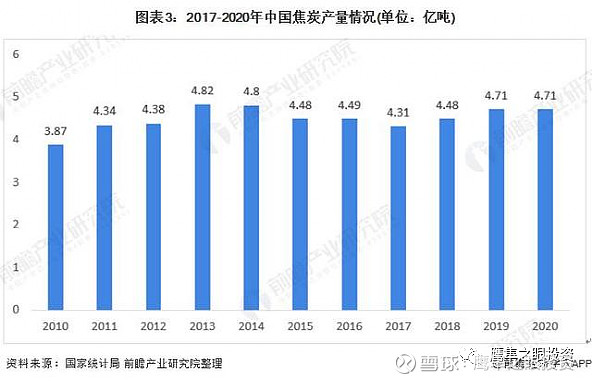

中国焦炭产量,去年是4.85亿吨。

进口大概7500万吨,对应的全年动态消耗量,5.6亿吨。

2.焦炭

中国焦炭出口数量明显大于进口数量,中国是全球焦炭重要的出口国之一,2020年中国焦炭进口数量为282.97万吨,较2019年增加了230.7万吨;出口数量为312.7万吨,较2019年减少了339.5万吨。

也就是说,国内的焦炭实际消费额,是4.7亿吨。

去年全年粗钢产量10.68亿吨,除去废钢占比及其他炼制方式,取个平均数25%,算上其他炼钢的方式。全年实际焦炭冶炼的粗钢总量为8亿吨。

粗钢:焦炭=1:0.59,取个整数0.6倍,后期计算需要使用。

3.铁矿石

铁矿石是炼铁行业的最大成本来源,而且铁矿石是影响利润的最大来源。

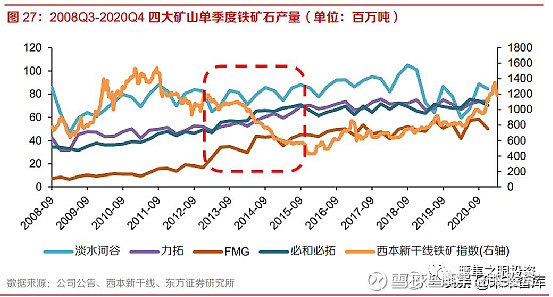

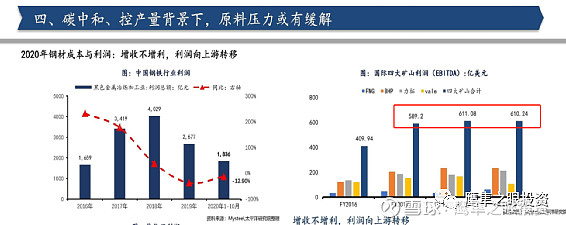

四大国际矿山,基本他们的利润非常稳定,下面是近几年四大矿山的盈利情况,他们拿走了钢铁行业的绝大部分利润,而国内的钢铁厂,利润只有他们的三分之一。

为了研究铁矿石企业的情况,我找到一个他们的增产减产表格。

那么问题来了,他们有没有达成实际意义上的垄断,通过操纵市场来达到利益最大化呢?

而铁矿石什么时候减产,什么时候增产,我们看一下上图,从上图中看,铁矿石变化其实并不明显,我们再看一下历年的增量情况。

我个人觉得,几大铁矿石企业联手推高铁矿石价格这个结论,基本属于无稽之谈,这个应该是企业自身的经营节奏决定的,跟操纵价格基本没什么关系。

另外还有一个维度,如果操纵价格,国内的钢铁企业的盈利,不会那么巨大波动,也就是不会出现这种大幅变化的波峰波谷现象。我个人倾向于这种联盟,仅仅是在市场出现极端行情的时候,比如2012年、2013年铁矿石需求大幅下滑的时候。

图片上传中......

从上图中可以看出来,铁矿石产量除了2012、2013年之外,尽管在价格波动比较剧烈的情况下,产量变化不大,产量维持比较稳定的增长。

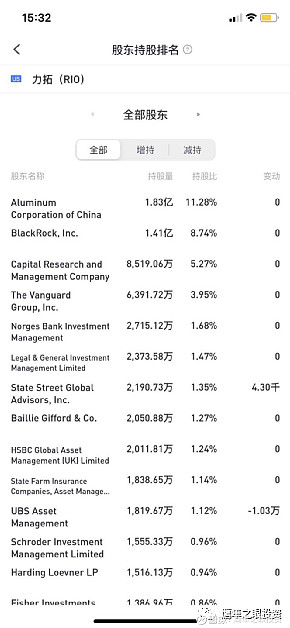

我们再返回去找一找这几家巨头到中国岸边的成本:

淡水河谷

力拓公司

从两家公司可以看出,国内的汇率长期保持在6-7块,按照35美元的平均成本,人家的所有成本,也就是227元。

国内铁矿石近几年的期货价格如下:

期货价格和现货价格有滞后,总之可以近似看规律。

期货价格从最低的283元,到最高1350元,这中间价格变化巨大。而四大铁矿石企业是可以控制供应来吃掉加工厂的利润的。

但是这几年的产量,大家看到都非常平均,并没有刻意在低点减产。从另外一个角度,也再次证明了铁矿石企业,其实并没有形成一套动态调节下游供需的机制,而对于直面用户的钢铁厂来说,钢铁厂是具备往上游转嫁成本,下游提高利润的能力的。

而铁矿石企业成本200元,卖300元跟卖1300元,利润差距巨大,这中间的巨大利益,都没能促使他们产生产能调节机制,我认为可能这个就是大家意淫的,并不存在。

四、钢铁企业

1.全球钢铁厂分布

长流程生铁占比,其实就是铁矿石消耗占比。

中国在铁矿石上的占比,接近7层,这么高的铁矿石下游用户,其实算是一家垄断了。

短流程炼钢,取决于废钢的价格和供应,废钢供应不太稳定,在2020年之间,废钢进口经常停摆,国内的废钢供应量现在并不高,也不是太稳定。

而短流程炼钢,转炉的成本比较低。

电炉炼钢的碳排放比较低,这一块后期政策情况,总体来说,行业主管部门想要提高电炉炼钢的占比,而且这个指标也在不断提高。

五、钢铁企业与铁矿石价格的关系

1.铁矿石和钢铁企业的关系

很明显,最大的钢铁厂在国内,而且同一个行政主管部门。最大的供应商在国外,而且基本属于穿一条裤子的,这种基于利益的联盟,更加稳定可靠。在市场经济的状况下,前些年政府不干预的时候,钢铁厂过得很惨。

我复盘了2015年以来的铁矿石和钢铁企业的价格,标的是美国钢铁。铁矿石和钢铁价格的背离两次,一次是中国房地产降杠杆,开工率降低。一次是2019年淡水河谷矿难。其他时候,钢铁和铁矿石的价格走势,都是趋势相同。这个跟我的想法差不多,其实钢铁企业和铁矿石企业是一种共生关系,他们的周期有错差,但是最后都取决于下游需求的情况。再次拉宝钢股份的股价,看看情况:

宝钢股份差不多股价也是这样的表现。

那么可以初步判断,股价也是这两次事件影响。基建搞起来是有可能的,搞到钢材供不应求,钢铁厂其实可以涨价。除非钢铁厂多,铁矿石少,这时候抬价,总体看我觉得如果国内管制,钢铁厂应该会维持一个少于铁矿产能的现状,意味着国内钢铁厂的单位有效产能,净利润很可观。

2.中国钢铁企业会不会被甩掉

按照市场经济的原则,一般来说低价和规模化生产,是可以绕开所有路径的。那么我们简单看一下全球各个国家的钢铁价格:

上面能明显看到,国内的钢铁价格长期低于美国和欧洲,除了特种钢铁的原因之外,我想跟他们的高成本也有关系。

欧洲和美国的炼钢,绝大部分用废钢,美国废钢的占比达到70%,铁矿石仅仅只有30%,无法形成规模化和集约化。

短期来看,国际上无法形成对国内钢铁行业有竞争力的对手。

3.钢铁厂在国际上的新增产能

通过查询相关的研究报告,国际钢铁新增产能,在2021年极少,大概在2000万吨左右,占比非常小。

六、钢铁行业发展趋势

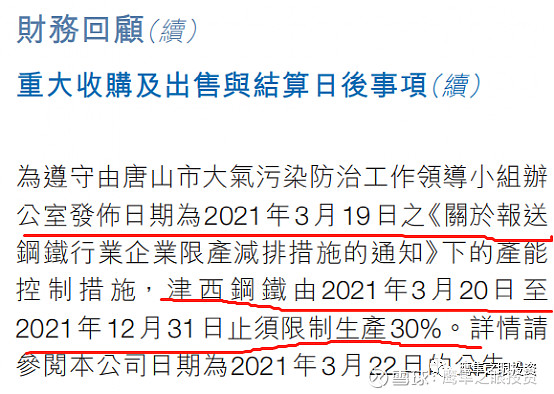

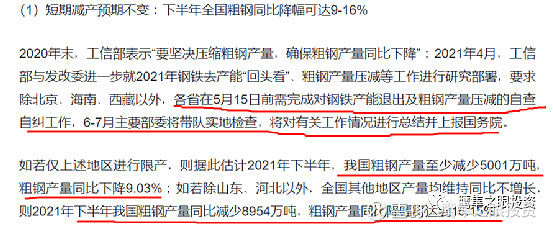

1.国内疯狂限产

今年3月20日,中国钢铁行业的半壁江山,唐山市所有钢铁厂限产30%。

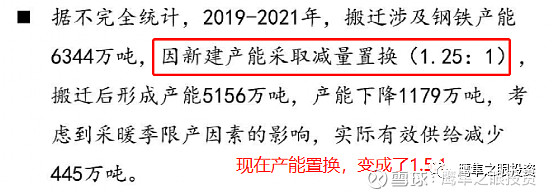

调整钢铁厂产能置换比率,从1.25:1调整为1.5:1,产能总体要求再下降。

要求地方政府想方设法降低钢铁产能,降低碳排放。

政府的态度非常明确,就是下半年必须实现钢铁行业的负增长。

这也是7月份以来,铁矿石降价的主要原因,同时也叠加了目前的施工淡季,总体高炉开工率不足的原因。

截止目前,钢铁行业螺纹钢吨钢净利润已经达到了854元,上半年吨钢净利润大概500元。今年下半年利润释放更加明显。

关于钢铁行业目前的净利润保持时间,行业发展的动态变化预测,钢铁企业的估值及标的选择,因为牵涉太多不方便公开内容,也就不再此处多讲了。

以上是作者个人投资笔记,不构成投资建议,请独立思考

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08