中国电建 价值几何

发布时间:2021-8-30 13:48阅读:631

问一问

问一问基建股,不同于这年银行保险地产的三傻,基建股算是傻中之傻,近几年业绩一直涨,而估值则是一直在降。但里面真的没有投资机会吗,未必,近期涨的多 $中国化学(SH601117)$ (化工)、 $中国中冶(SH601618)$ (矿产)就是赶上了机遇,提高了估值,今天想聊的就是和碳中和新能源沾上边的 $中国电建(SH601669)$

一、公司业务

中国电建业务涵盖工程承包与勘察设计、电力投资与运营、房地产开发、设备制造与租赁及其他业务这几个方向。

从业务主次的历史变迁来看,以从2017年到2021年为例,公司的战略重点和增长方向已经发生了很大变化,虽然净利润变动不多,但是其内部的构成已经发生了变化,其中:

工程承包与勘察设计一直是营收和利润的最主要贡献业务,增长稳定。

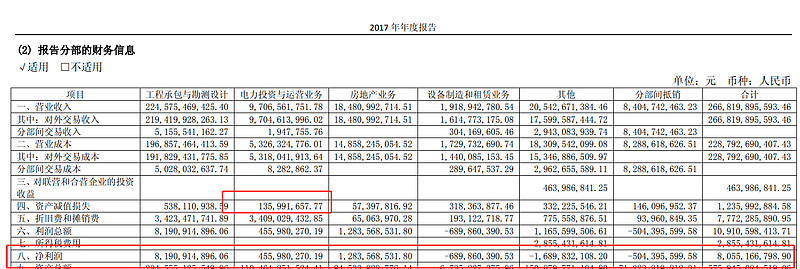

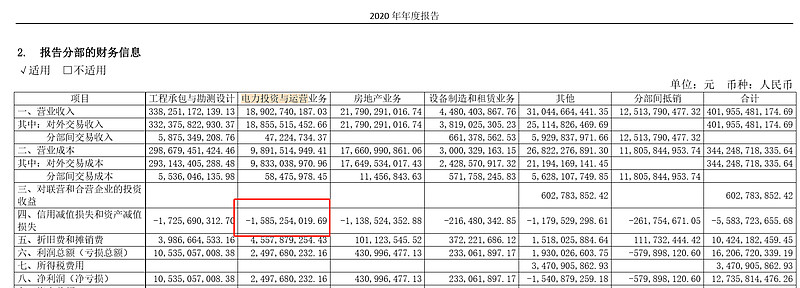

电力投资与运营的净利润则是增长最快的业务,从2017年的4.56亿元增长到2020年的25亿元,这还是在计提了15亿元减值的基础下,其中10亿元是在建水电厂因为绿孔雀停建造成,未来不会再有,而其他5亿元主要是因为新会计准则对可再生能源补贴的计提坏账准备,这个款项大概三年财政就会支付,到时候冲回坏账,不存在高风险。(这块的会计处理很多发电企业都没有计提,三峡能源原来没有计提,现在计提了,其他华能国际、福能股份都没有计提,有些可能是业绩考核压力大)

房地产业利润一直在萎缩,下降了8个亿,未来也不在是公司的战略重点,设备制造与租赁及其他业务也只是补充。

三、勘测设计是最被低估的业务

勘察设计往往和承包施工混在一起,被认为是低门槛的行业,但其实并非如此。

电站的建设是从规划设计到施工到运营,越往下技术含量越低,行业越分散,越往上则相反,对技术要求越高,越集中。

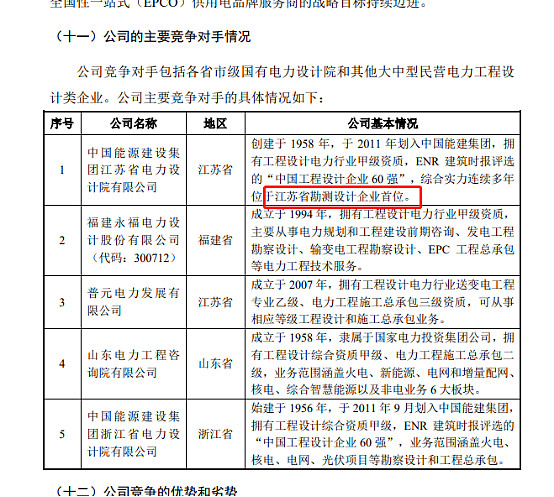

而中国电建在水电和新能源电站规划设计方面占有绝对的市场份额。中国电建承担了中国80%以上河流及水电站的规划设计任务、 65%以上的风力发电及太阳能发电工程的规划设计任务,是中国水利水电、风电、光伏(热) 建设技术标准与规程规范的主要编制修订单位。ENR 设计商排名方面,在 2020 年全球工程设计企业 150 强中排名第一成为全球最大设计企业;在国际工程设计企业 225 强位列第 12 位,是排名进入前 20 强的唯一一家亚 洲企业;两项排名连续 6 年在中资企业排名第一。在水电、新能源规划设计是当之无愧的NO 1。

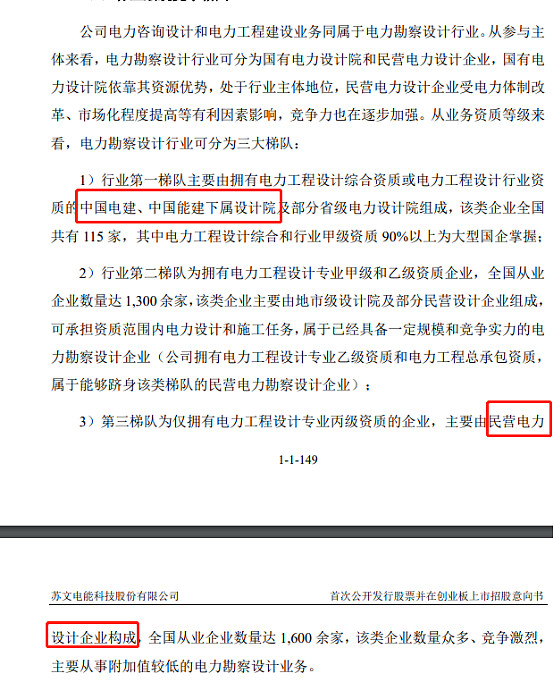

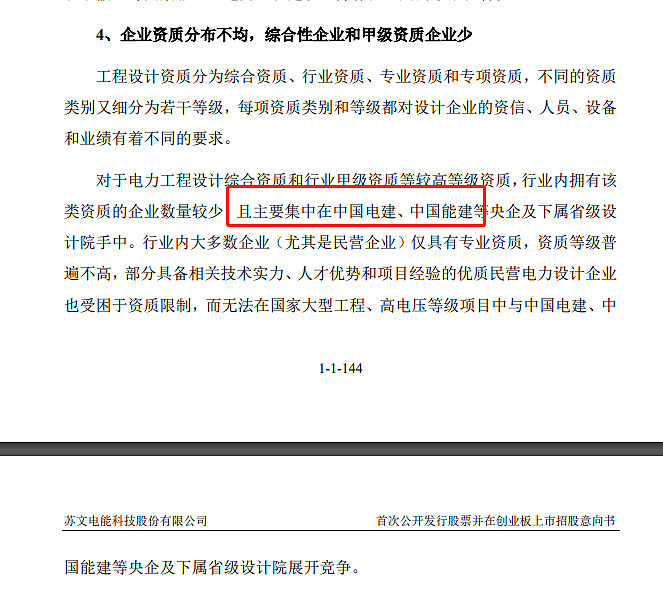

最明显的拿上市公司的民营电力设计院如苏文电能来对比,国内如果以梯队来划分电力设计院,第一档就是中国电建的水电、新能源设计院和中国能建的火电设计院这样大型国企。第二档是省级的电力设计院,第三档才是民营电力设计院。这点在 苏文电能的招股说明书中有详细的说明

中国电建下属7大电力设计院,2020年合计净利润28多个亿,而苏文电能2020年净利润不及十分之一。

甚至苏文电能也承认在江苏连 中国能建一个江苏院都干不过

无论资质、利润、研发费用,上市的民营电力设计院苏文电能都跟电建、能建完全不是一个水平,可是市值依然能达到100亿,券商按PEG估值看到200亿,而全球最好的工程设计企业,高利润、高研发、高资质只能享受着破净资产的估值水平。

三、公司未来增长的方向

公司目前收入结构:工程占比80%(其中能源建设40%、基建工程45%、水环境10%、房建5%)、房地产开发5.4%、发电运营4.7%、设计3.38%、剩下设备与其他。2020年,在6732亿订单里面,光伏新签合同额196.39亿元,同比增长59.83%;风电新签合同额681.79亿元,同比增长185.66%;水电新签合同额697.26亿元,同比增长7.03%。

工程方面:

根据新签合同可以看出,光伏和风电规划以及建设增长很快,也是未来成长最快的方向,现在对公司的营收利润影响还比较低是因为基数较小。

公司在新能源电站方面相对于其他最大的优势就是产业一体化优势,从规划-融资-建设-运营,可以全部做下来,规划方面有全国最好的规划设计院,也就是产业链的首端,融资方面有央企的低成本优势,建设方面有技术经验丰富的建设团队,运营方面更简单了,一体化同时节省了大量的时间和沟通成本。电本质上是完全同质化的商品,而最大的竞争优势就是低成本。在BIPV、渔光互补、农光互补,远洋风机发电方面技术方面公司也是领先并且已有投产的项目。全国最大BIPV江西丰城10万千瓦光伏屋顶就是中国电建建造和运营的,原来的业主并不是电建,后面是因为电建有成本优势所以才做下来了。而目前BIPV啥东西都没造出来的森特股份市值最高都快到300亿了。

基建工程基数最高,多年来保持稳定增长,短期看下半年专项债发行边际改善,地方投资重新获得活力,这块依然有增长的空间,长期来看还是取决于宏观环境和财政政策,受益于国家“两新一重”政策对基建领域的支持。

水电合同近几年来增长不多,主要是2015年后水电的装机容量增长缓慢,也让公司最大的竞争优势水利水电没有施展开来,但抽水蓄能将改变这一状况。公司承担国内大中型水电站 80%以上的规划设计任务、 65%以上的建设任务,占有全球 50%以上的大中型水利水电建设市场,市场地位显著。按照3亿千瓦的新增容量已经电建目前的市占率计算,抽水蓄能带来的收益预估:

另外说一句化学储能和抽水蓄能的比较,从安全稳定、技术成熟还有成本来说抽水蓄能远强于化学储能,不谈什么格局展望,作为资金密集性的储能行业,投资主体的大概率就是国网和发电集团,作为国企的领导,他就关心两个 安全、成本,前者关系乌纱帽,后者关系考核升迁,所以二选一的时候,很明显。

发电运营:未来的增长重点,也是改变中国电建估值的重要一步,因为市场给新能源发电企业的估值远高于基建股。

目前控股1600万千瓦,其中火电只有300万,未来也将以新能源为主,中国电建规划十四五新能源目标是30GW电站投产运营,实际发给子公司的目标是48.5GW,按照30GW新能源总投资1500亿的资本金20%来算大概需要三百亿(电建表示通过自有资金筹集),按8%的资本金回报率来算就是每年增加24亿元的净利润,如果2020年不考虑10亿元减值,加上100万千瓦的水电能够投产,那么发电运营这块的净利润十四五末有望达到60亿。

水利发面:十四五已经明确要加强水利基础设施建设,尤其是今年的几场雨,教训深刻。

房地产及其他:未来不是重点,忽略。

四、公司估值情况

按PE来说,目前不到10的估值落在近五年的20%分位,主要是因为近几年市场的风格完全偏向于所谓的消费、医药、科技、竣工等所谓成长赛道。而所谓赛道不好的价值股被资金放弃,而成长股与价值股的估值差在今年已经到了一个历史极值。

从PB来看,目前也不足1PB,市场给公司的所有业务统统按纯基建企业估值,公司的发电资产和勘察设计这些优质资产已经占到公司利润的一半,相比市场同类型的公司,其估值并没有得到体现。

关于资产质量影响估值,比如应收账款问题:随着公司能源电力业务占比的提高,应收账款的坏账率应当越来越低,毕竟电网欠1000块还是中国恒大欠1000块完全不是一个概念,可在生能源补贴计提坏账是会计准则的要求,前文已提。

五、其他方面

有矿:华刚矿业股份有限公司(刚果)25%股权,2020年27亿元净利润。

其他技术方面:在新能源相关领域取得多项成果,包括百兆瓦时级大规模锂电池储能站关键技术研究及示范应用(国际先进水平)、塔式太阳能热发电站太阳岛设计关键技术研究与应用、太阳能热发电系统设计研究、100-200MW大容量塔式/槽式光热发电设计施工调试关键技术研究、园区智慧能源综合利用体系关键技术研究、西南区域电网风光水互补运用特性及调度方式研究、城市垃圾能源化综合利用集成技术研究与工程试验、垃圾焚烧/生物质电站设计、施工、调试关键技术研究等等,这些研究成果均达到国际先进、国内领先水平,并已成功应用于相关项目。

资产负债率:从2016年的83%下降到目前76%,PPP都并表,受到了国资委的表扬。

总结:在碳中和大背景下,国家能源结构的变更所带来的历史机遇以及中国电建自身多年来积累的在新能源水电领域的技术经验等竞争优势,将会是公司未来业绩的推动力,而市场风格的极值演变以后的修复,价值和成长股估值差的缩小将会来估值的推动力。

本文仅为个人思考,不做为买卖建议。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08