电解液-电池的血液,黄金产业链10倍逻辑辨析

发布时间:2021-8-30 13:47阅读:415

问一问

问一问

新能源汽车行情走到现在,可以说是非常的惊叹,10倍股层出不穷,为什么会这样?

看过我《价值七剑》下卷的朋友一定会知道,只有双击模式才会产生超级大肉行情。我们看下面几个例子:

1、赣锋锂业8倍

2、宁德时代6倍

3、天赐材料13倍

今天就想给大家分享一下,为什么天赐材料可以涨这么多?

天赐材料所属的行业是锂电池中的电解液,电解液的产业链是怎么样的格局和逻辑,以及这其中有一些什么重要公司,在这里请大家花10分钟时间阅读。

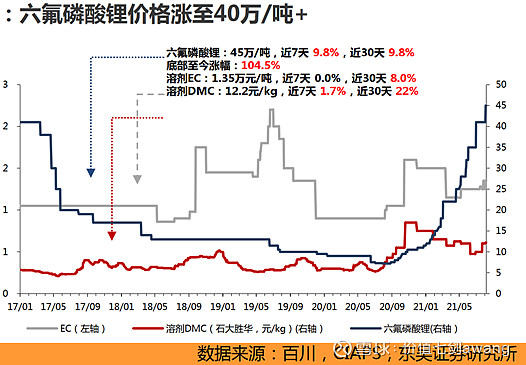

一、又一上游核心材料涨价超4倍

受益下游新能车景气,上涨不仅是锂矿,还有锂电池电解液的原材料。

其中,作为电解液溶质的原料——六氟磷酸锂价格已经突破了40万元/吨,相当于去年同期价格的4倍以上。这个价格也突破了2016-2017年的前高,也就是新能车补贴政策退坡之前的高位。

另外,作为溶剂原料的DMC(碳酸二甲酯)和EC(碳酸乙烯酯)在近一个月也有不同程度的上涨。注意,这个溶剂DMC不同于有机硅DMC(二甲基环硅氧烷)。

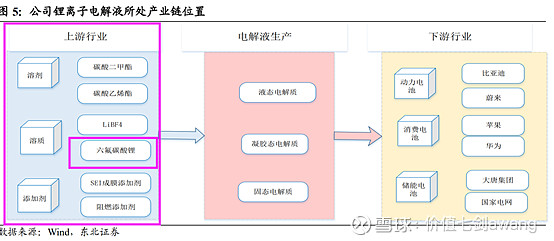

二、六氟磷酸锂在锂电池产业链中的地位

六氟磷酸锂处于电解液上游,是电解液中溶质的核心原材料。

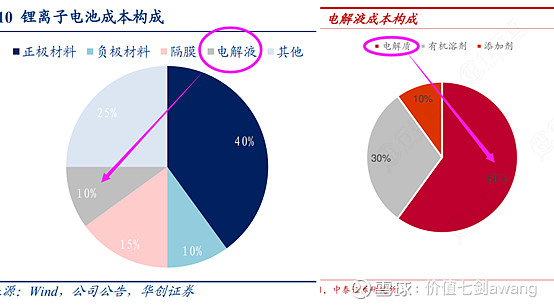

电解液作为锂电池的四大核心原材料之一,占比是10%。尽管占比不算高,但从六氟磷酸锂近一年内超过4倍的涨价幅度可以感受到,电解液在四大材料中的供需缺口最为显著。

而从电解液成本构成来看,由于六氟磷酸锂疯狂涨价,电解质(溶质)的占比也提升到60%。

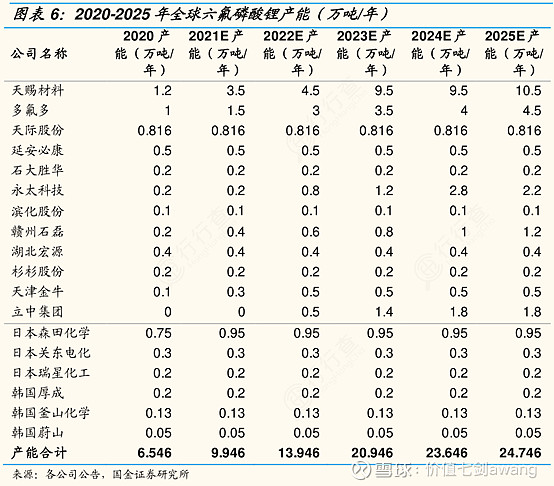

三、需求旺盛+扩产难度大,六氟磷酸锂供需趋紧

尽管从需求端来看,六氟磷酸锂价格接近前高,需求旺盛。

但从供给端看,通过对比各自的产能变化,我们发现,不少厂商一时半会都难以扩产,甚至几年内都不再扩产,只有少数大厂有较好的扩产能力。

为什么扩产难度大?

从技术门槛来看,由于六氟磷酸锂在生产过程中会产生有毒气体,这意味着对安全性、环评以及设备和操作人员的要求都比较高。

从扩建周期来看,新建扩产时间一般长达1-2年,若考虑设备调试和产能投放因素,时间会更长。比如多氟多的扩产项目就耗费了18个月,九九久科技(延安必康子公司,为比亚迪供货)的扩产项目也耗时14个月。

因此,生产六氟磷酸锂的壁垒较高,中小玩家扩产困难,未来的供给状况,主要取决于头部厂商的扩产能力。

四、行业格局与龙头公司

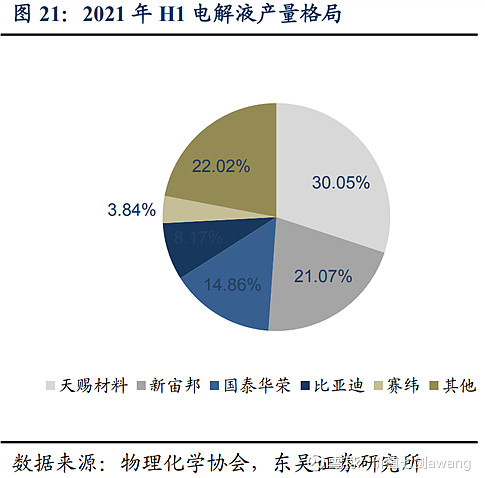

从电解液市场竞争格局看,2021年上半年天赐材料的市占率是30%排名第一,新宙邦21%位列第二,国泰华荣(江苏国泰)15%排名第三。

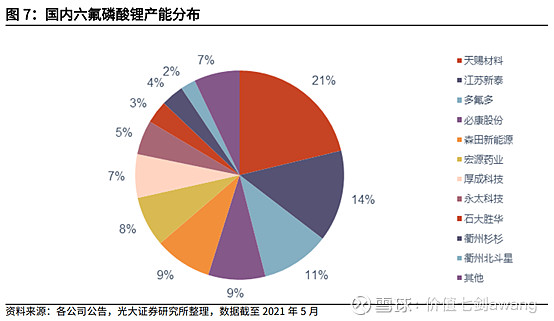

从六氟磷酸锂产能分布看,天赐材料的市占率是21%排名第一,江苏新泰(天际股份子公司)以14%的份额位列第二,多氟多以11%的份额排名第三,必康股份以9%的份额排名第四。

1、天赐材料

国内电解液、六氟磷酸锂的供应商龙头一哥,规模优势明显,深度绑定下游电池龙头。

(1)从电解液的产能规划看:

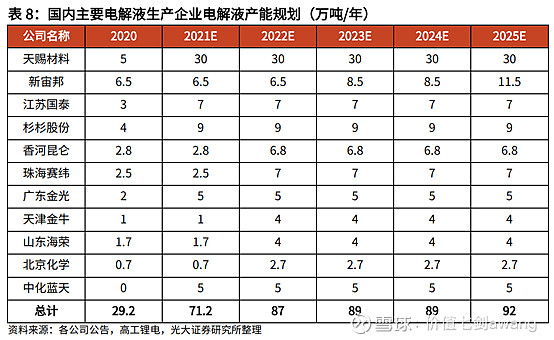

预计2021年天赐材料电解液产能30万吨。

(2)六氟磷酸锂产能方面,从当前来看:

2021年5月6日公司在活动平台表示,目前拥有3万吨液体六氟磷酸锂名义产能,0.2万吨固体六氟磷酸锂名义产能。

——按照固体与液体为1:3的折算比例,对应当前折固产能约1.2万吨。

从未来的扩产规划看:

2021年6月18日,公司公告孙公司池州天赐投资筹建15.2万吨锂电新材料(15万吨液体六氟磷酸锂+0.2万吨二氟磷酸锂),为期18个月。

——对应折固产能约5万吨。

2021年8月23日,公司公告投资建设年产20万吨液体六氟磷酸锂项目,为期24个月。

——对应折固产能约6.7万吨。

2021年8月25日,公司在活动平台表示,2020年10月定增中年产6万吨的液体六氟磷酸锂项目(建设周期30个月),预计于2021年三季度末投产。

——对应折固产能约2万吨。

(3)从客户绑定关系来看:

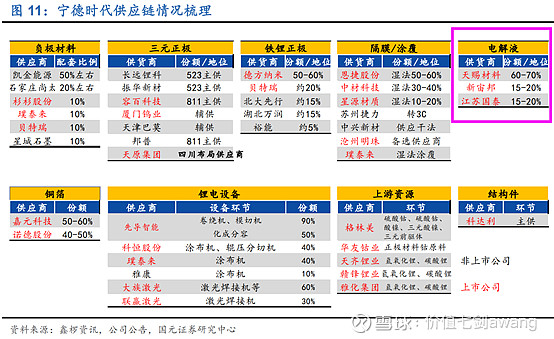

宁德时代60-70%的电解液材料由天赐材料供应。

2021年5月,天赐材料的子公司宁德凯欣与宁德时代签订6.75亿长单,拟2021年5月到2022年6月30日为宁德时代提供电解液产品,折合六氟磷酸锂使用量为1.5万吨。

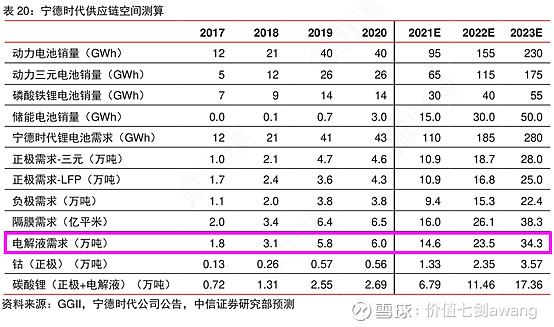

若按照电解液与六氟磷酸锂8:1的配比,对应的电解液产能就是12万吨,而宁德时代2021年、2022年的对电解液需求据测算分别为14.6万吨和23.5万吨,因此天赐材料是宁德时代不可或缺的重要供应商。

此外,天赐材料还与LG签订1年半长单,21下半年至23年底子公司九江天赐向LG新能源供应5.5万吨的电解液产品,加深客户绑定。

(4)布局新型锂盐提升附加值

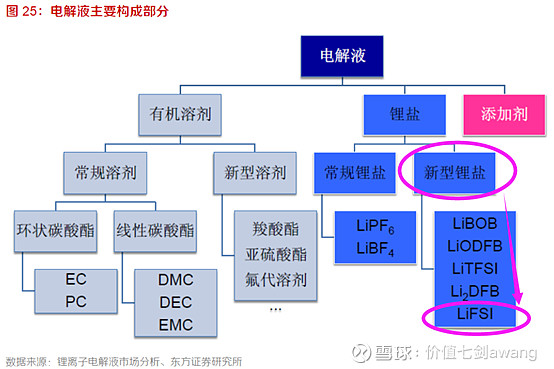

以LiFSI(双氟磺酰亚胺锂)代表的新型锂盐,在导电、热稳定性等方面具备优势,尤其在提升三元电池的稳定性上优势明显,未来有望取代六氟磷酸锂,但现阶段由于技术未成熟,被用作“添加剂”辅助提升电解液性能。

从公司当前的LiFSI(双氟磺酰亚胺锂)产能来看:

目前天赐材料以2000吨的产能领先市场,预计到2021年底产能将扩产到6300吨。

从未来的扩产规划来看:

2021年8月23日公司公告,投资扩建5万吨LiFSI(双氟磺酰亚胺锂)产能,其中由子公司南通天赐投建2万吨,子公司九江天赐投资3万吨。

2、新宙邦

公司作为电解液龙头,电池化学品贡献69%的营收。

尽管2020年新宙邦电解液出货量排名全国第二,但公司自身尚未有六氟磷酸锂产能,主要通过外购形式获取。

扩产计划方面:

2021年4月22日公司公告,孙公司江苏瀚康新拟建设年产5.9万吨锂电添加剂项目,分两期投资,第一期建设周期为2年。

2021年8月3日公司公告,孙公司荷兰新宙邦拟投资15亿元,在荷兰建设年产10万吨电解液、20万吨碳酸酯溶剂、8万吨乙二醇项目。

3、多氟多

公司是氟化工领军企业,目前以六氟磷酸锂为代表的新材料业务,成为最大收入来源,占比46.71%。

产能方面:

截止到2020年底,公司六氟磷酸锂产能1万吨。

2020年11月多氟多与云天化成立合资公司,投资项目包括0.5万吨六氟磷酸锂产能。2021年8月公司在互动平台上表示,目前试生产进展顺利,已有产品批量外售。

扩产计划方面:

2021年7月17日,公司公告投建10万吨六氟磷酸锂及4万吨LiFSI(双氟磺酰亚胺),项目分三期,预计2025年底达产。

大客户方面:

2021年7月17日,公司公告与比亚迪、孚能科技、韩国亿恩科(EnchemCo.,Ltd.)签订六氟磷酸锂销售合同,订单合计涉及近1万吨六氟磷酸锂,且交付期限集中为2021年7月至2022年底。其中,比亚迪预计采购六氟磷酸锂6460吨,孚能科技将采购1700吨。

4、石大胜华

公司是电池级溶剂龙头,布局溶剂达5种。核心产品碳酸二甲酯(也就是锂电溶剂DMC)贡献53%的营收。

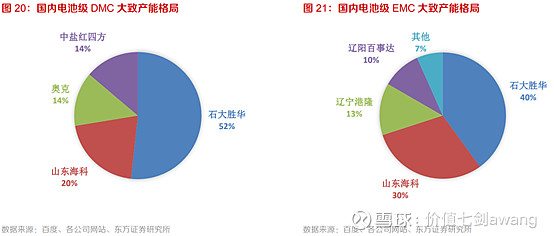

从电池级溶剂格局来看,目前石大胜华占电池级DMC市场份额的50%以上,而在技术难度更高的EMC(碳酸甲乙酯)市场也有40%的市占率。

产能方面:

目前公司有2000吨六氟磷酸锂产能,以及12.5万吨碳酸二甲酯(DMC)产能(东营7.5万吨+济宁5万吨)。

扩产计划方面:

2019年10月公司公告,与中化泉州石化设立合资公司,投建年产44万吨新能源材料项目,包括20万吨碳酸二甲酯(DMC)。项目分两期(各建10万吨DMC产能),一期建设期自2019年9月至2021年4月,二期择机建设(为期12个月)。受疫情影响,一期项目预计推迟到2021年11月完成设备安装调试后进入试生产阶段。

2021年8月16日,公司官网披露,与兖矿集团设立合资子公司,拟新建10万吨/年气相羰基化合成DMC项目。

5、永太科技

公司是含氟精细化学品龙头,业务涵盖医药、农药、锂电、电子化学品,其中锂电材料贡献不到20%营收。此外公司还布局电解液VC(碳酸亚乙烯酯)等添加剂产品,可提高电极循环性能和使用寿命。

产能方面:

目前公司拥有2000吨六氟磷酸锂,和500吨LiFSI(双氟磺酰亚胺锂)产能。2021年8月公司在互动平台表示,扩建的6000吨六氟磷酸锂预计于2021年底前投产,合计8000吨六氟磷酸锂产能。

扩产计划上:

2021年6月15日,公司在接受调研时表示,子公司内蒙古永太正改建年产5000吨VC项目和3000吨FEC(氟代碳酸乙烯酯)等添加剂项目,目前已进入试生产阶段。

2021年6月16日,公司公告子公司永太高新投建年产2万吨六氟磷酸锂和1200吨相关添加剂项目,为期3年,分批投产。

6、天际股份

公司业务重心由小家电转向锂电电解液领域,核心产品六氟磷酸锂贡献80%营收。

产能方面:

目前公司六氟磷酸锂产能0.816万吨,技术改造后产能可达1万吨。

扩产计划上:

2021年6月24日,公司公告与二股东新华化工合资设立公司投建年产1万吨六氟磷酸锂等项目。

2021年8月21日,公司公告子公司新泰材料,与瑞泰新材合资设立新公司,投建年产3万吨六氟磷酸锂等锂盐材料项目。

大客户订单方面:

2021年7月18日公司公告称,子公司新泰材料与比亚迪签订六氟磷酸锂长单,合同有效期至少到2023年6月,最多将向比亚迪供货1.13万吨。

2021年7月25日公司公告称,子公司新泰材料与国泰华荣(江苏国泰子公司)签订六氟磷酸锂长单,供货逾1.2万吨。

注意,江苏国泰虽然电解液出货量排名靠前,但和新宙邦一样没有自产六氟磷酸锂,且电池材料营收占比只有约12%,因此不重点展开。

7、延安必康

公司以传统制药业务起家,后涉足新能源、新材料领域,目前六氟磷酸锂贡献约20%营收。

产能方面:

2021年8月公司在互动平台表示,公司六氟磷酸锂产品由子公司九九久科技生产,经过技术改造后,目前年产能0.64万吨。

大客户订单方面:

2021年8月16日,公司公告与韩国亿恩科(EnchemCo.,Ltd.)签订长单,有效期至2025年底,累计供货不低于0.64万吨。

此外,还有一家导电剂材料隐形冠军可以关注——天奈科技。

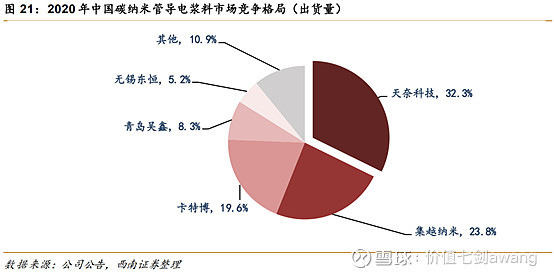

公司是是碳纳米管领域的龙头企业,核心产品碳纳米管导电浆料收入占比超99%。2020年公司市占率32.3%排名第一。

碳纳米管目前主要作为新型导电剂应用于动力电池领域,2019年渗透率达到40%左右,预计2025年达到60%。

产能方面:

公司目前具备2000吨碳纳米管、3万吨导电浆料的年产能,在镇江、常州以及美国规划的产能共计6000吨碳纳米管、7.6万吨导电浆料,未来5年,随着产能释放公司业绩将加速提升。

大客户方面:

公司客户涵盖比亚迪、宁德时代、新能源科技等国内一流的锂电池生产企业

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

卫星产业链概念是啥?

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

新能源电池产业链龙头公司都有谁?

卫星产业链概念是啥?

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

新能源电池产业链龙头公司都有谁?