深入解读招行半年报(中)—— 突增的减值

发布时间:2021-8-26 11:15阅读:338

问一问

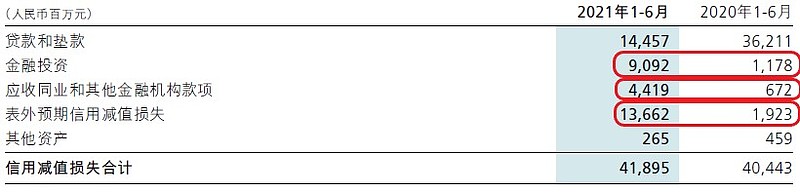

问一问招行此次中报真正和业绩直接相关的槽点就是信用减值数据。招商银行2021年中报披露,当期信用减值损失418.95亿元,同比增长3.59%。看起来很正常,去年计提基数高,今年有些银行中报的信用减值同比是负增长的,招行能做到同比正增长已经是超出预期了,毕竟招行的资产质量在股份行里是最好的。问题的关键是信用减值的分布,如下图1所示:

图1

很多黑招行的槽点是:1,前几年贷款减值提得猛,如今拨贷比已经涨不动了。2,招行的金融投资计提是因为理财还有很多坏账要处理。3,表外风险暴露,计提是因为表外雷多。下面我就分别讨论一下这些槽点,第一条最简单了,今年拨贷比涨不动的原因就是贷款减值少了,而贷款增速并未降低,两者之间保持动态平衡。贷款减值减少的原因是资产质量显著好转,核销减少(上半年核销147.89亿,只相当于去年全年437.34亿的33.8%)。

对于后面几项是否有过度计提,我用的统一标准是:1,拨备率是否显著提升。2,资产质量是否有显著恶化,例如:二阶段,三阶段资产占比提升,或者核销增加。如果资产质量没有显著恶化,而拨备率却大幅提升,那么我倾向于认为这些减值计提属于过度计提。

应收同业和其他金融机构款项

首先看应收同业和其他金融机构款项的减值计提。首先这部分减值对应了3块资产,分别是:存放同业和其他金融机构款项,拆出资金,买入返售金融资产。这就是我们常说的同业资产,一般存放同业和其他金融机构款项主要用作跨金融机构之间的结算资金。拆出资金通常是招行主动借给其他金融机构的钱,比如招联金融放贷的资金很多都是向招行拆借的。买入返售金融资产是指银行按返售协议约定先买入,再按固定价格返售的证券等金融资产所融出的资金。

通过上面的描述,我们可以认定这些资产的风险非常小。首先看存放同业和其他金融机构款项,这部分资产中绝大部分的交易对手是同业,即其他银行。这部分资产如果发生风险唯一的可能是交易对手破产,中国从建国以来只有2家银行正式破产:海南发展银行和包商银行。

再看拆出资金,这一块通常是拆借给招商银行的关联金融机构,比如:招商基金,招商证券,招联消费等,或者关系非常紧密的金融机构。且不说招商局旗下的金融企业信用资质都很好,即便是其他金融机构也是知根知底的才会走资金拆借渠道。虽然没有抵押物,但是拆出资金的风险历来都不高。

最后再看买入返售金融资产,这个科目下基本相当于收取抵押物(高等级债券)放贷,而且多数是贴息的方式。所以,即使交易方违约,抵押物变现获得的资金正好等于本息,除非抵押物估值出现问题,否则这个业务基本不会出现不良资产。

综上所述,个人认为在这三项同业资产中,风险极低。那么我们看看招行最近2年的减值拨备情况如何呢?我将2019年,2020年和2021年上半年的输入如数表3中:

表3

2019年和2020年年报基本在0.11%~0.36%之间波动,但是到了2021年半年报,3项的拨备率都有显著提升,特别是后两项,提高了1-3倍。个人认为在这几项上存在过度计提的嫌疑。

金融投资

金融投资减值计提主要涉及2个科目:以摊余成本法计量的金融投资和以公允价值计量且其变动计入其他综合收益的债务工具投资。以摊余成本法计量的金融投资中,接近9成是上市交易的债券,其中政府债券约60%,政策性商业银行债约25%,这些资产基本都属于无风险资产。真正有风险的是10%左右的非标资产。这部分风险报告中披露的三阶段资产质量的划分数据。

以公允价值计量且其变动计入其他综合收益的债务工具投资中70%的资产是政府债和政策性商业银行债,20%左右是商业银行或其他金融机构债券,剩下10%左右是其他债券。将这两项相关的数据汇总到表4中:

表4

在表2重可以看到摊余成本法计量的金融投资有按照三阶段划分资产。目前拨备率已经达到2.86%和2019年比基本翻倍了。而今年上半年,二阶段增加了2亿,三阶段减少了11亿多,整体广义不良资产规模保持稳定略降。但是缺增提了57亿减值。

另外需要补充说明的是,在2020年年报第三阶段环比增加约100亿主要是表外理财不良资产回表,所以去年下半年计提约140亿是可以理解的。但是今年上半年资产质量保持稳定的情况下增加计提现得有点鸡蛋里挑骨头。

对于以公允价值变动债务工具这块,拨备率比2019年底增长了155.6%,且没有发生显著的核销。此处的减值理由也不是很充分。

表外预期信用减值损失

表外预期信用减值损失这个就更夸张了,首先投资者需要搞明白的是这部分减值对应的是哪部分资产。这部分减值主要是针对银行的或有负债或者承诺,包括:不可撤销的保函,承兑汇票和信用卡未使用额度等。

也就是说,这些是还未发生的业务,招行所作的表外预期信用减值损失就是对还未发生的承诺和贷款做出减值,具体减值的情况参考表5:

表5

从表中可以看到,招商银行的三阶段无论是潜在损失和减值准备都变化不大。二阶段减值拨备率有所上行但也不算离谱,减值准备额增加主要是潜在风险敞口增加了。最大的问题在第一阶段,所谓第一阶段就是没有任何潜在风险迹象,对于这一部分今年上半年大幅计提了100多亿。拨备率从2019年的0.19%直接提升到0.82%。这个0.82%是什么概念呢?我国银保监会对于银行贷款五级分类中正常贷款的拨贷率要求是1%。注意,这里正常贷款好歹是已经发放的贷款,招行对表外还没有发生的或有负债和承诺就计提0.82%,我表示很无语。

通过上面的分析,相信读者已经对招行2021年中报非贷款减值的情况心里有数了。我作为持有招行十几年的股东,也不想过多苛责管理层,现状就是这样,风气就是赚钱的银行必须挨打。招行的财务做这份报表也是费尽心机了,大家忍一时风平浪静,退一步海阔天空吧。想想未来不仅有炖肉还有腊肠吃,先画饼充饥一下

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08