成都银行21中报简评

发布时间:2021-8-26 10:42阅读:273

问一问

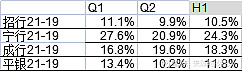

问一问先看营收端,考虑去年疫情和政策指导,剔除20年,和19年比较。同比年化增幅18%,其中2季度同比年化增幅20%,2季度增幅在加速,环比1季度营收增加7%。如下表

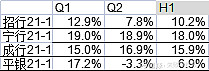

和招行、宁波、平安银行对比如下。

利润方面:和19年同比增长年化16%,略低于营收增幅。环比一季度持平,那么二季度是什么支出加大了,以至于利润增幅低于营收呢?

横向比较利润年化增幅。成都低于宁波,高于招行。城商行增幅高的代价就是核充率下降,需要补充资本金,那么补充资金的消耗是否对得起这个增幅呢?见下表

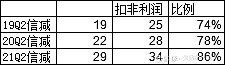

影响利润增幅中支出的关键在于信用减值,这三年是年年上升,今年上半年比20年继续大幅调升了7个亿,占利润的近20%。信用减值占利润比例达到86%。如下:

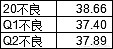

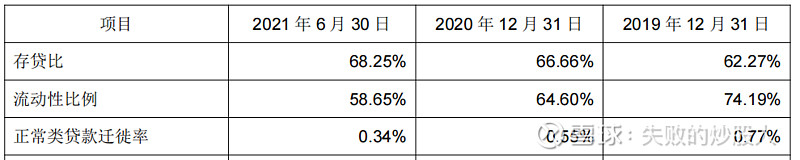

不良贷款比去年下降,比一季度微增:

2021 年 1-6月,核销及处置不良贷款本金人民币 0.57 亿元。比去年的6个亿大幅下降,剩个零头,测算不良生成率几乎忽略不计。

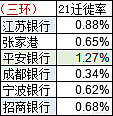

正常类迁徙率才0.34%,和招行、宁行的0.6%左右对比还低了一半,最低就是成都行了。平银尽管降了到1.27%还是很高。

信用减值的29个亿里面27个亿去了拨备,拨备率提升到了371%,年内过400%几无悬念。大概率到400后拨备就可以释放了,如果到时迁徙率,不良生成率仍然低的话,那么利润增幅将有大幅提升空间。

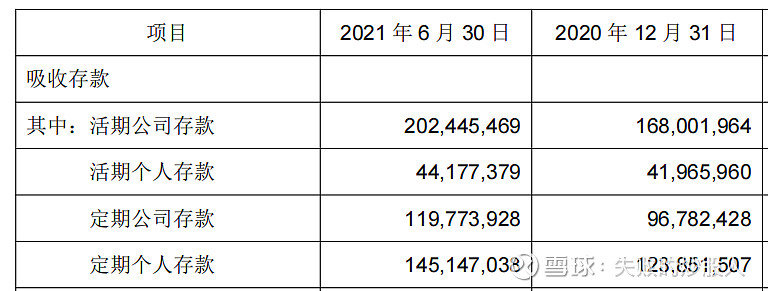

存款是营收之源,成都行2季度继续增长,遥遥领先。一季度增加400多亿,二季度增加300多亿。

大头还是对公,典型的对公行。

贷款也保持增速,和宁波行一样增幅20%左右。

增幅过猛,核充率掉了1%,这个补充资本金箭在弦上。

风险资本增加了715亿,保持核心充足率9% 的话,需要增加核心资本64亿,半年赚了33亿,还有一半的缺口要增融资摊薄EPS。400亿的市值,摊薄个7.5%,这个就是城商行增速高的代价了。不过如果拨备到位,信用减值不再大幅提升,这个摊薄率未来也会大幅下降。

息差上半年2.11%比一季度继续下降了1PB,息差和大家也一样有压力。

从损益表来看,决定利润的要点还是信用减值,2季度的信用减值力度还在增加,这个把净利润的增幅压到23%,看得出有管理层主动的考虑,反正拨备覆盖率还没到400/500,这样做正常也合理,释放利润应在明年

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43