星云中报分析和824点评

发布时间:2021-8-25 09:55阅读:233

问一问

问一问一、824小康点评

1、今天小康继续强势,量能开始放大,短期可能很难再大涨,耐心等待,这波从底部上涨了26%,而且是一口气上涨的,这波反转已经很强势了。而且基本面持续向好。目前的新车交付重新步入正轨,8月份的销量应当有惊喜,9月份的产量和销量都会有惊喜。那些妄图等待50买入的人估计要失望了。

二、824储能关注标的更新

2、今天储能板块小幅调整,和百川的中报调整有点关系。属于良性技术调整。

如下是我储能八大股的今天走势

如下是更新的八大股

对于储能,由于研究是不断深入的,无论是对个股的研究还是对行业板块的研究,特别是最近中报出来验证了业绩,验证当初的逻辑,我也会不断的调整我的关注标的。由于精力有限,我只会优中挑优,选择最优秀的8只持续研究,中间会调进调出,有些观察下来或是深度研究后发现不是特别优秀就会调出去,细心的朋友会看到有调出去也有调进来的。

三、星云财报分析

1、今天星云出了中报,对于2季度业绩,营收持续高速增长,这是最大亮点。说明业务在满产满负荷运转,维持了业绩的高速增长。特别是和宁德时代的订单超预期。目前是市场圈地的时候,营收增长更重要,营收增长说明市场占有的增长。

2、但是毛利率下降的比较多,财报解释和原材料有关,也许和基数太低,任何一个因素就容易影响毛利率,

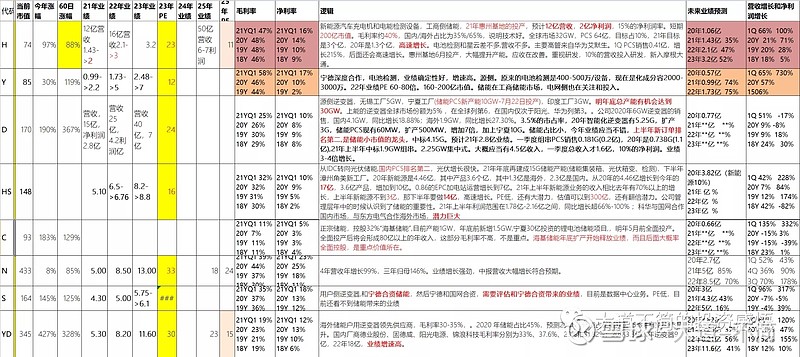

销售毛利率一直不稳定,去年2季度是60%多,今年2季度是47%,一季度是57%,去年4季度是37%,去年3季度是43%,公司由于目前业务金额不大,毛利率波动比较大。

但是净利润率很不错,达到历史最高18%,这应当和规模效应有关,在毛利率同比下降的时候净利润增加,就是各种费用按比例减少了,规模上去了,摊平费用,提升净利润率。最低去年4季度只有10%。看2季度的业绩,销售费用、管理费用和财务费用的增长都低于销售增长,这就会带来净利润的增长。也就是规模效应的体现。

今年2季度净利润增速不高和去年2季度的净利润增速太高有映衬关系,因为毛利率还算不错。

随着规模增长,净利润率可能会更稳定一些,这样对我们测算业绩会更容易。

3、另外就是研发费用大幅增长,这是好事,加强研发才能提升竞争力,而且目前是高速扩张期。这两项导致净利润增速不高。目前是要营收增速的时候,不是追求利润的时候。

所以对于星云的中报我看高一眼,你百川的要好,和派能差不多,但是整体比派能要好一些,是目前出的储能中最好的中报了。

4、对星云下半年业绩的测算

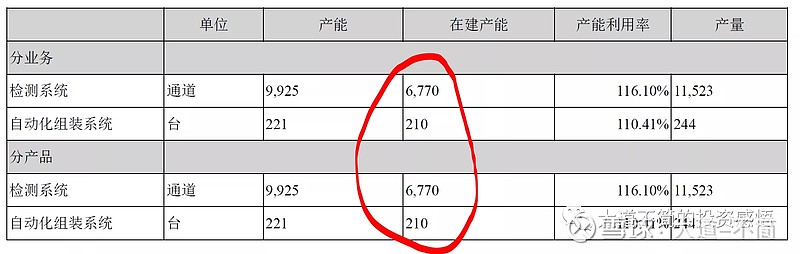

星云由于在手订单暴增,所以3季度和4季度的营收能保持持续增长,营收可以继续保持50%以上的同比增速。

查看下图,有大量的在建产能,这些产能一旦投产就能形成新的收入。

而净利润率可能会有上下波动,但是净利润保持环比增长是大概率的。

三季度的营收在2.7亿以上,四季度的营收在3.3亿以上,下半年至少6亿收入。

所以,下半年6亿的话,净利润率假设略低于2季度的18%,算17%,1.02亿,全年1.6亿多,远远超过投研机构给的1亿的业绩。

对于净利润的测试不重要,重要的是营收的增长.

4、明天等待盛弘的中报

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52