南极电商首次覆盖

发布时间:2021-8-19 10:39阅读:229

问一问

问一问公司简介

1998年由张玉祥创立,主打保暖内衣,通过大量广告砸钱打响全国知名度,2008年,决定放弃线下生产销售,转为轻资产的品牌授权和电商服务模式,2015年通过借壳新民科技登录中小板,2016年收购卡帝乐鳄鱼和经典泰迪等,开启多品牌运营,2017年收购时间互联,进入移动互联网广告领域,截止2020年GMV达到402亿元,其中非纺织品类GMV超过50%,成为中国最大的品牌授权与电商服务商。

2015年,新民科技股份4.46亿股,对南极电商发行股份2.91亿股全资收购,并向浙江烟草旗下香溢融通发行0.315亿股融资2.7亿,完成借壳上市后,新公司股份7.69亿股,其中南极电商原股东占比37.8%,新民科技原大股东(柳维特、蒋学明等)占比(0.93+0.4+0.47)/7.69=23.4%。2016年,公司股本10转10,股份为15.38亿股,2017年由于收购时间互联,对时间互联管理层发行0.7亿股,并对原公司管理层实施股权激励计划发行0.3亿股(其中张玉祥本人认购0.24亿股),股份为15.38+0.7+0.3=16.37亿股,并在17年年报后实施10转5,股份变成16.37+8.18=24.55亿股,公司在2018年底回购了9.04百万股(67.6百万元),2019年10月份又回购了25百万股(2.4亿元),2021年又分别回购了72.5百万股(7亿元)和32.7百万股(3亿元),合计回购了139.24百万股(占总股本的5.7%)作为员工股权激励储备股,并未注销,所以截止目前股份还是24.55亿股。

下图是公司股份以及主要股东的持股变化表,张玉祥的持股在2017年减少是由于对时间互联管理层的增发,在2019年的减少是减持了约42.7百万股(套现约4.5亿元),其质押比例在2017-2018年收购时间互联时达到高峰,之后快速缩减到约1.3%,而新民科技原股东一路减持,到2021年Q1时略有增持(主要来自蒋学明)。

财务情况

公司主要资产是往来款约17亿,此外是无形资产,其中主要是商誉,主要是来源于2017年的两次收购,其中收购Cartelo Corcodile (新品牌) 产生110百万商誉,收购时间互联(移动广告业务)产生780百万商誉。此外,公司的现金类资产不断增加,主要来源于每年不断产生的经营现金,公司较少对外投资,目前无有息负债。

从收入表看,2018年出现重大变化,是由于收购移动广告业务“时间互联”所致,经营现金流与净利润基本匹配,且极少资本支出,所以账上积累了大量现金。值得注意的是,18年以后所得税率也不断下降,主要是公司利用据《财政部、国家税务总局关于新疆喀什、霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》,五年内免征企业所得税,公司将利润主要都放在新疆公司,由于该政策主要是对2020年底前注册的公司,因此预计到2025年之前,公司都可以享受到这一所得税优惠政策。

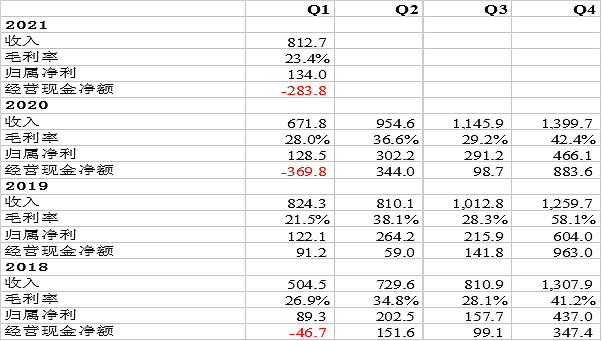

分季度看,收入呈现较大的季节性,毛利在第一第三季度较低,在第二第四季度较高,如下表

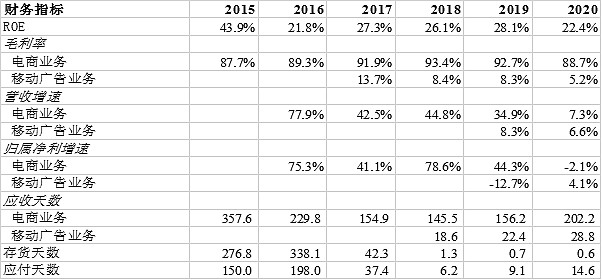

总体来说,ROE均在20%以上,随着现金堆积,略有下跌。公司两块业务做了区分,具体在下一节介绍。电商业务的毛利率较为稳定,营收增速在2020年放缓,归属净利略有下滑,应收天数有较大上升,数据均显示业务受到较大阻力,公司解释是疫情影响,与产业链共渡难关,因此降低了价格,减缓了应收回款,这块需跟踪疫情后能否重启快速增长。此外,这块业务在2017年之前的还有“服装销售”业务,因此存货天数和应付天数都存在异常。

移动广告业务,毛利持续下跌,尽管营收还在低速增长,但归属净利基本持平,应收天数也有一定增加,显示业务增长乏力,需要牺牲毛利率和应收天数,业内竞争必然较为激烈。

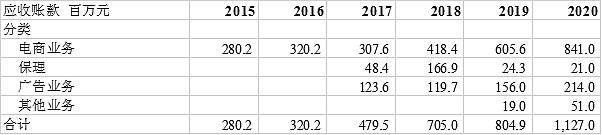

由于应收款是主要资产,2020年又提升的较快,有必要检查这块资产的质量。2020年应收账款计提了约1.5亿的坏账准备,计提比例11.51%,其中一年以上应收账款有2.2亿,两年以上的应收款0.4亿,考虑到应收账款中75%左右来自电商业务,而电商业务的客户多而分散,集中坏账的可能性较低,并且过去三年实际核销的坏账也都在百万级别,近1.5亿的坏账计提的应该较为合理。

主营业务

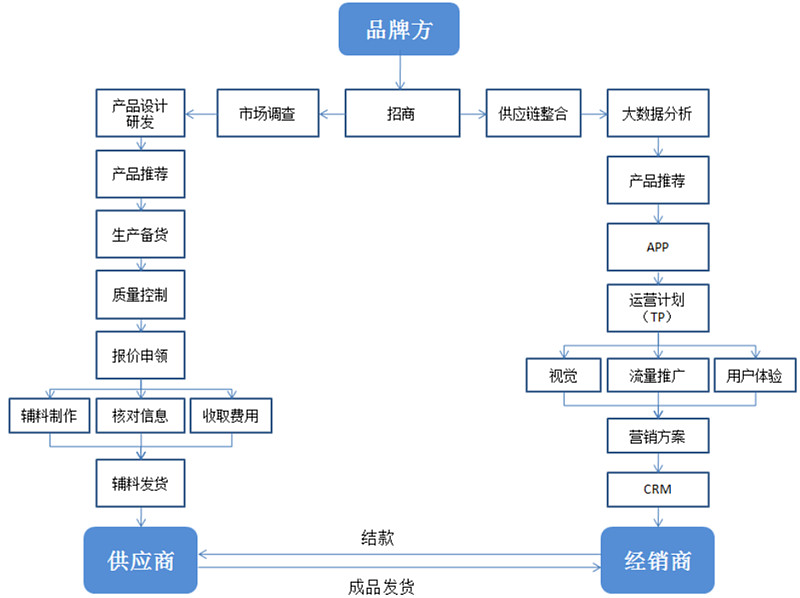

一、本部电商业务

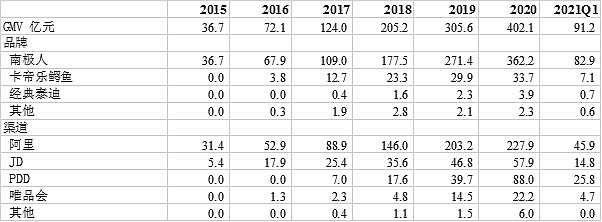

这个生意表面看是一个“贴牌”的生意,公司授权生产、销售,然后从销售额中收取贴牌费。难点在于,为什么要贴你的品牌而不卖自己的品牌?下图是2015年以来公司的GMV,以及品牌供应商、经销商表:

GMV、供应商、经销商均持续高速增长,为什么要贴你的品牌而不卖自己的品牌?最核心的原因可能是成本,流量成本越来越高,高到如果没有品牌吸引免费的流量,不如贴别人的牌生产。南极电商做的,不但给你一个家喻户晓的牌子,还给你提供服务,比如通过专业电商大数据分析,帮你提升销量、降低库存,进一步降低成本。

做品牌授权的也有很多,比如七匹狼、恒源祥、北极绒等,为什么不加入这些品牌?核心原因可能还是成本。南极电商是最早放弃线下专做线上的知名品牌,电商早期有过一波“流量红利”,在这波红利带动下迅速发展壮大,比如你是经销商,加入最大的品牌意味着有更多的货物可以选择,假如是供应商,则该品牌在电商中的曝光量、销售量也相对较高,销量更高,都能有效降低成本。

公司也通过对经销商、供应商的管理,来提升质量,优胜劣汰。

总结一下,南极电商的核心竞争优势有下面三个:

品牌优势。早期通过央视广告建立的家喻户晓的品牌;规模优势。借助早期“流量红利”形成了日益庞大的生态网络,其他品牌想要追赶较为困难;创新优势。多年持续不断的IT技术投入和管理投入,并分享给生态系统中的所有成员。

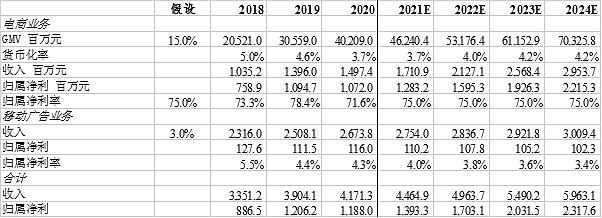

下图是电商业务近三年来的经营情况,主要看GMV和货币化率

由于电商业务的实质是品牌授权,成本可忽略不计,所以看电商业务的毛利率意义不大,货币化率才是“核心中的核心”。GMV可类比营业收入,货币化率可类比毛利率。南极电商目前面临GMV快速增长,货币化率却不断下跌的尴尬境地,再加上应收款项的增长,给人的感觉是销售靠降价和应收款拉动,GMV已经快涨不动了,业务竞争越来越激烈的担忧,市场也充分认识到了这一担忧,给出了目前的估值。

公司给出的解释是,货币化率降低主要是疫情影响了合作伙伴的利润,不过长期有大量提升空间,并且提到与去年相比,2021年总体的服务费率会有所提升(根据2021年4月16日投资者关系记录表),并且有市场消息说,针对拼多多渠道的收费已经在提升,如果公司说的属实,那么最早在半年报,或最迟在今年年报,应该看到货币化率的大幅提升,相对去年的3.7%,如果还能提升的话,则今年的营业收入会得到大幅提升,因此,这个货币化率是未来三个季度关注的关键点。

货币化率和收入确认的时间有很大关系,电商业务的收入确认是“公司品牌综合服务费收入在各产品约定的服务期内分摊确认收入”,分摊确认是什么意思,怎么分摊?公开资料中说的不是很清楚。

此外,借壳方案草案中提到2014年销售收入下降而GMV增长的情况,与目前情况类似。有两种情况会影响货币化率,1.授权生产商自身领标计划调整,比如过度乐观备货太多,后来销量不及预期,需要消化库存减少备货,导致下一期收入减少 2. 南极电商给与的优惠政策,包括新产品免收一定期限的费用,会导致GMV增长,收入没有同比例跟上,以及经销商奖励政策调整,比如给经销商奖券向供应商进货,这样会抵减收入,也会导致GMV增长,收入没有同比例跟上的情况。

2019年四季度供应商(主要天猫)可能多准备了货,正好遇上疫情销售不及预期,2020年冬季消化之后,理论上今年下半年的收入可以重启增长,货币化率可以触底反弹,总之,电商业务需要紧跟2021年中报,及三季报,四季报的GMV增速和货币化率的情况,以及找出背后的原因。

二、移动广告业务

这块业务主要是2017年收购的时间互联,作为广告代理商。自收购以来,虽然营业收入增长,但毛利下滑,应收款也有增长,因此可以看出是一门竞争非常激烈的生意。

从客户看,前五大客户经常出现电商平台,与电商业务有一定交集。国内品牌手机在国际市场占有率日益攀升,未来公司出海做自己的平台,或许可以有帮助。从目前经营情况看,对盈利数字没有太多预期。

估值

根据创始人的未来业务规划,未来除了继续拓展传统电商和数字化外,主要是跨境电商,和拓展食品品类,不考虑跨境电商和食品,依靠传统电商业务,GMV按15%增速,货币化率逐渐回升。

预计2024年归属净利达到23亿,合理估值约为570亿左右,目前估值224亿。

风险

货币化率持续不及预期;GMV增长不及预期

问题

电商业务的收入分摊方式究竟是什么。这里存在多大灵活性?电商业务的应收款何时确认,一个合同首付款多少,账期多久?

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

南极电商大宗交易是好是坏

跨境电商有什么股?

南极电商大宗交易是好是坏

跨境电商有什么股?

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08