讲一个迈瑞医疗的鬼故事

发布时间:2021-8-16 09:18阅读:236

问一问

问一问这段时间医药医疗股跌跌不休,主要原因在于医疗作为新时代的三座大山之一,面临被推翻的担忧。

7月30日,安徽省医疗保障局发布最新通知,将开展2021年度全省乙类大型医用设备集中采购工作。根据此前安徽省医保局、省卫健委等四部门下发的“完善全省乙类大型医用设备集中采购工作实施方案”(下称“实施方案”)通知,坚持带量采购、以量换价成为此次集采的相关原则。

面对集采的压力,医疗器械一哥$迈瑞医疗(SZ300760)$ 应声而跌。从7月份以来,迈瑞医疗从高点502最低跌至360,跌幅39.44%。头铁如迈瑞医疗尚且如此,其他医疗股也是大幅回调。微创医疗下跌25%,通策医疗下跌27%,健帆生物下跌45%。

事实上除了安徽省,深圳市近期也出台了大型医疗设备集中采购的相关政策。

深圳市财政局于7月28日发布《2021年度市属公立医疗卫生机构八类医疗设备批量采购项目竞争性谈判采购审批前公示》,拟代22家市属医疗卫生机构,统一通过公开征集供应商竞争性谈判方式实施批量采购,采购项目包括MRI、CT、DR、B超、呼吸机、麻醉机、腔镜、监护仪八类医疗设备。

由此可见,此次省级、市级大型医疗设备集采同时行动,对主营业务为医疗设备的企业而言,将会造成巨大冲击。

那么,这次医疗设备集采对迈瑞医疗影响几何呢?

我们来看看迈瑞医疗的产品线。第一,监护仪。监护仪是迈瑞医疗三大产品线中最成熟的产品,经过不断技术改进,已经实现从低端到中高端机型的跨越,市场占有率在国内排名第一,接近50%,而4年前的第一名还是飞利浦。第二,麻醉机。麻醉机的销量目前在国内排名第一,全球市占率排名第二,而在2016年,这两项排名都是第三。第三,呼吸机。迈瑞医疗的呼吸机在2019年国内市占率排名二,仅次于德尔格。在全球重症监护室呼吸机市场,迈瑞医疗份额10%,排名第四,此次新冠疫情大大加快了迈瑞医疗呼吸机向国内外高端医院的渗透。2019年,迈瑞医疗的灯床塔的国内市占率分别排名第一、全球第七。

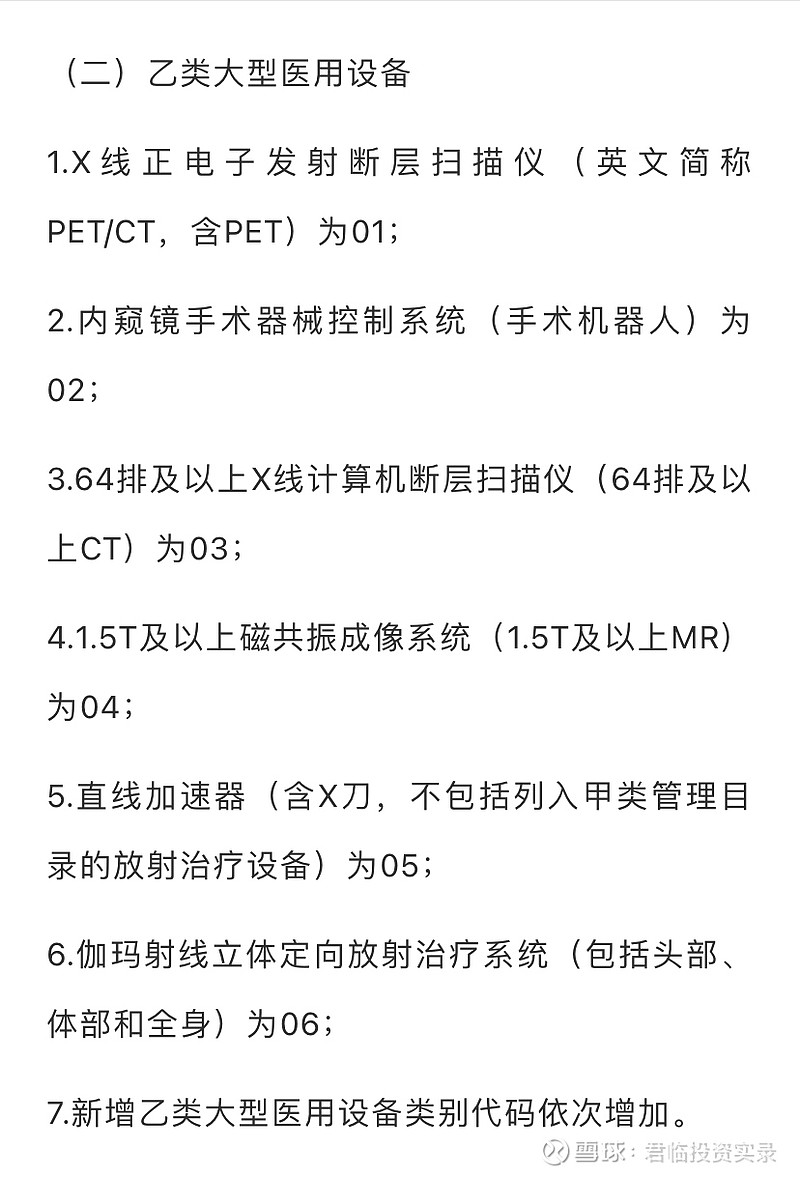

从安徽集采政策来看,集采主要针对乙类大型医用设备。根据2018版《大型医用设备配置与使用管理办法》对乙类大型医用设备的界定,乙类大型医用设备包含:X线正电子发射断层扫描仪(PET/CT,含PET)、内窥镜手术器械控制系统(手术机器人)、64排及以上X线计算机断层扫描仪(64排及以上CT)、1.5T及以上磁共振成像系统(1.5T及以上MR)、直线加速器(含X刀)、伽玛射线立体定向放射治疗系统。

此次采购的乙类设备价格在1000-3000万元之间,而中小型医疗设备尚未被提及纳入带量采购。迈瑞医疗其实并不生产大型医疗设备,迈瑞医疗的产品主要是彩超、监护仪、呼吸机、麻醉机等中小型设备,总价在几万-上百万不等,不在本次带量采购范围内。

除了迈瑞医疗不生产大型医用设备,中国内地大型医疗设备生产厂商只有上海联影、东软集团等少数厂商,因此因此大型设备采购对国内厂家影响有限,而且由于国产占比较小,国内厂家如果中标,就可以以价换量,市场占比大幅提高,其实是好事。

但是深圳市的采购项目包括MRI、CT、DR、B超、呼吸机、麻醉机、腔镜、监护仪八类医疗设备,这可能会对迈瑞医疗造成一定影响。但是中小型医疗设备纳入纳入省际联盟集采或者国采范围的可能性较低。而且中小型医疗设备中部分品类国产化率较低,如彩超不足20%、呼吸机不足40%,即便个别地区实施带量采购,反而会加快国产替代进程,对于迈瑞医疗这种头部公司短期是个阵痛,长期则是受益于集采。同时,迈瑞医疗海外收入占比约一半,产品组合丰富,规模生产成本优势明显,抗政策风险能力强,有望持续保持稳健增长。创始人李西廷的目标是,将迈瑞医疗的海外业务收入占比提升至70%。

综上,我们来回答上面的问题,从迈瑞医疗的整体产品线我们可以发现,此次安徽大型医疗设备集采,对迈瑞医疗的影响并不大,集采并不是迈瑞医疗的鬼故事。

而且君临在《如何从战略思维来投资微创医疗?》中也分析了:一个企业的命运,当然要靠自我奋斗,但也要考虑到历史的进程。而微创医疗正是站在历史的进程上……可以发现微创医疗在推进创新方面是不遗余力的,而这正是国家创新战略所支持的,集采虽然会对微创医疗造成一定影响,但是这个影响会因为微创医疗的持续创新而降低到最小。

同样的,迈瑞医疗也站在这个历史进程上,迈瑞医疗不断加码技术创新,可谓是寄托了“全村的希望”。

那么,迈瑞医疗的鬼故事是什么呢?

君临通过技术分析发现了迈瑞医疗的鬼故事。请看迈瑞医疗日线走势图。

可以发现迈瑞医疗在2020年11月25日至2021年8月11日构建了一个为期近九个月的收敛三角形顶,顶点498.9,低点344。迈瑞医疗在8月4日跌破颈线位386.4,后又重新站回颈线。但是8月11日再次跌破颈线位,之后几天无力站回颈线。如果接下来迈瑞医疗无法站回颈线,那么按照算数坐标测算的第一跌幅满足位231.5。考虑到顶点到低点的距离较远,按照对数坐标测算的第一跌幅满足位266.43。

这个跌幅满足位算出来让君临很是吃惊,这可是迈瑞医疗啊,这可是医疗器械龙头啊,就算按照对数坐标测算的跌幅满足位,相对于高点也是接近腰斩。虽然难以置信,但是按照君临的交易纪律,在迈瑞医疗第二次跌破颈线的时候就大幅减仓,以规避风险。

再看一下迈瑞医疗的周线走势图。

可以发现迈瑞医疗周线同样构建了一个收敛三角形顶,顶点498,低点344。迈瑞医疗在8月13日跌破颈线位381.4,则按算数坐标测算的第一跌幅满足位227.4,按照对数坐标测算的第一跌幅满足位263.46。

迈瑞医疗在8月13日最低跌至360.35,君临也算是勉强躲过一劫。迈瑞医疗虽然跌破颈线,但是南水一直在买入,外资对于迈瑞医疗真是爱到了极点。这段时间,南水一直呈现净流入状态,目前持股比例高达18.45%(见下图均线图),接下来可能要继续买。

从均线看,迈瑞医疗5、10、20、60、120日均线均拐头向上,呈现空头排列趋势,20日均线分别下穿60日均线和半年线,均线出现死叉。目前股价已跌破年线,如果迈瑞医疗未来一段时间股价不能拉升,那么年线也可能拐头向下。

从形态和均线看,迈瑞医疗中短期趋势均不容乐观。不过君临之前在《如何从战略思维来投资微创医疗?》中分析到:教育和住房这两座大山,在使命和初心之下,被推翻是必然的。但是在疫情这个不确定性因素面前,医疗这座大山可能要缓缓图之。

因此,整个医疗板块作为三座大山之一被推翻的意愿不会那么强烈了,至少从时间上会缓一缓。而且南水的持续买入可能对迈瑞医疗形成一定支撑,搞不好这一次是假摔,迈瑞医疗过几天又重新站回颈线,这次破线只是个破底翻。

尽管迈瑞医疗有可能是个假摔,但是根据君临的交易原则,只要不重新站回颈线,君临还是会保持观察姿势,短期内不会再次介入。当然,对于迈瑞医疗抱有信仰的投资者,可以选择硬扛,只要扛过去了,那么春天也就不远了。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19