铝 | 周报:限电与疫情扰动,不改基本面健康格局

发布时间:2021-8-11 11:09阅读:373

问一问

问一问摘要

行业近况

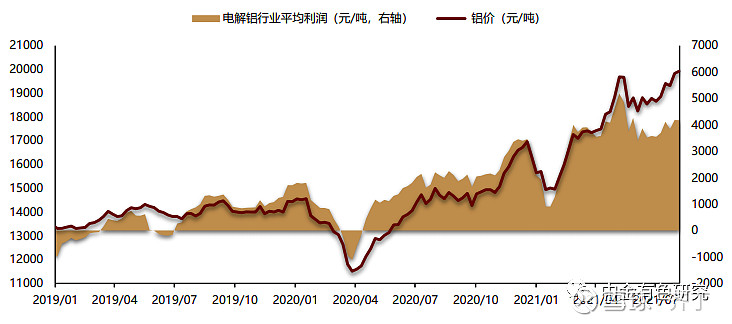

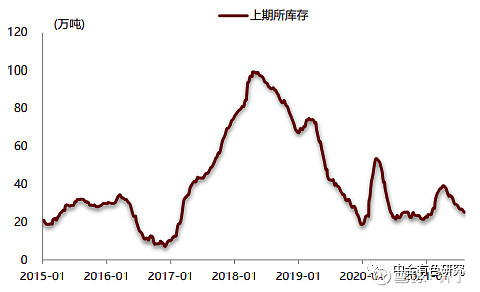

本周铝价回升,国内库存继续下降。本周铝价收19920元/吨,周环比0.45%,据我们测算电解铝行业平均利润为4172元/吨,周环比-0.25%。国内社库、上期所、LME库存周环比-3.43%、-2.60%、-2.50%。

供给端:据阿拉丁、SMM&IAI统计,6月份,中国电解铝建成产能4280.1万吨,在产产能3958.6万吨,开工率92.49%;7月中国电解铝产量327.9万吨,同+5.06%,6月海外电解铝产量230.4万吨,同+1.05%。

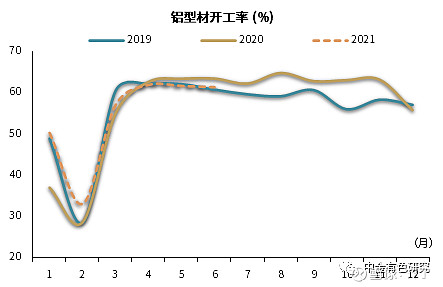

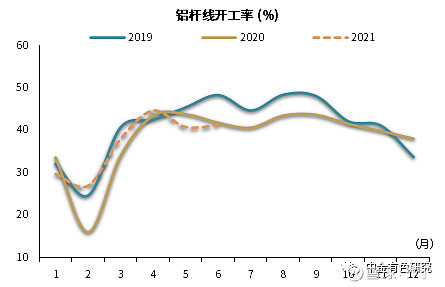

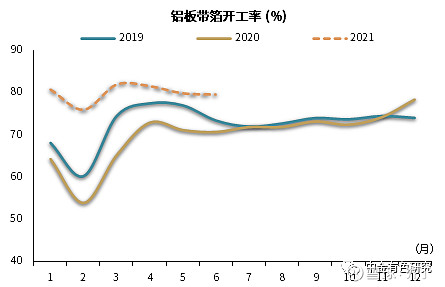

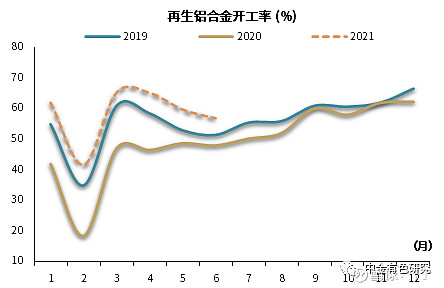

需求端:据SMM统计,本周铝加工龙头企业开工率小幅下降0.7ppt,主要因为疫情管控和限电导致的限产。6月中国铝型材、铝杆线、铝板带箔、再生铝合金企业开工率同比-1.98ppt、-0.5ppt、+8.95ppt、+8.73ppt,环比-0.30ppt、+0.48ppt、-0.27ppt、-2.83ppt。

成本端:本周氧化铝、动力煤、预焙阳极市场价分别为2601元/吨(周+1.80%)、1082.5元/吨(周-0.46%)、4761.25元/吨(周+0.91%)。

评论

疫情管控升级叠加限电,需求端扰动加大。据SMM和我的有色网,受河南、江浙等地的疫情管控政策,铝锭跨市和跨省运输受阻,原料端扰动加大,同时河南限电导致铝加工厂降负生产,开工率小幅下滑。我们预计未来河南铝工业仍有不稳定因素,如暴雨后的恢复、疫情的管控、错峰限电等,均可能对开工率形成较大影响。

电力紧张扰动不断,电解铝供给持续压制。据SMM和我的有色网,前期内蒙地区实施能耗双控,近期南方电网因夏季用电高峰,电力负荷持续紧张,云南、内蒙、广西、贵州等地电解铝厂分别限电停产约120/40/15/10万吨在产产能,合计185万吨占总产能4.6%;此外可能延迟90/80/10/35万吨待投产产能,合计215万吨占总产能5.4%,对铝价形成有力支撑。

供需两侧多有扰动,不改基本面健康格局。我们认为,自2017年供改以来,国内电解铝产能利用率已由2016年底的85%不可逆地提升至93%左右,从而奠定了高铝价中枢的大局。“先立后破”政策的贯彻落实有助于一定程度上缓解限电带来的产能紧张,但考虑到碳中和背景下传统火电依然偏紧,2021Q4旺季来临、俄罗斯8月开始提高出口关税等因素,铝供需抽紧趋势或难以逆转。再加上煤价若有回落,火电成本下降,吨铝利润亦有望显著增厚,我们继续看好供改+碳中和背景下电解铝配置价值。

风险

全球经济复苏低于预期;电解铝新增产能超预期;美联储提前货币紧缩。

正文

铝市场近期行情回顾:限电与疫情扰动,不改基本面健康格局

本周长江铝锭价格报19920元/吨,周环比0.45%。据我们测算,电解铝行业平均利润为4172元/吨,周环比-0.25%。

库存方面,本周国内铝锭社会库存73.2万吨,较上周-2.6万吨,周环比-3.43%。上期所和LME库存分别为24.96和135.31万吨,较上周-0.66和-3.47万吨,周环比-2.60%和-2.50%。

图表1:铝价和电解铝行业平均利润变化情况

资料来源:万得资讯,中金公司研究部

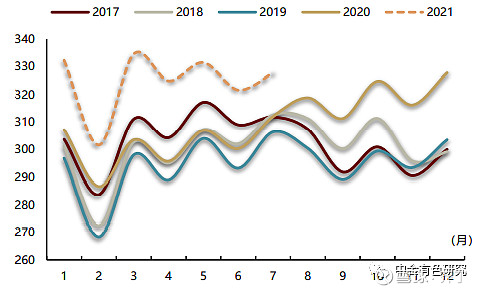

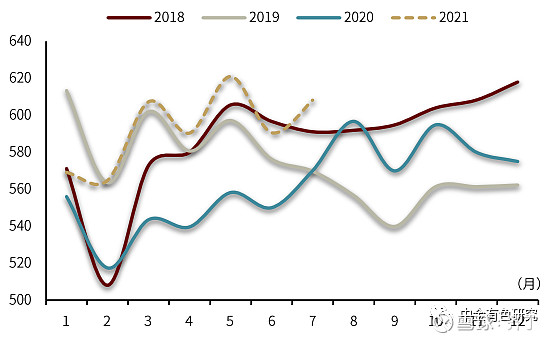

图表2:铝锭社会库存情况(万吨)

资料来源:万得资讯,中金公司研究部

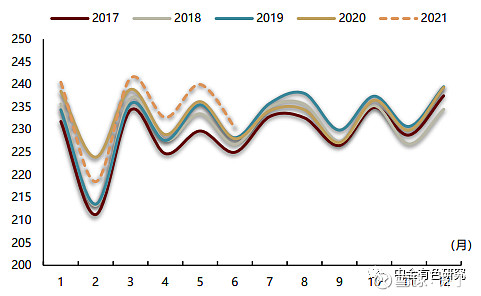

图表3:上海期货交易所铝锭库存

资料来源:万得资讯,中金公司研究部

图表4:LME库存

资料来源:万得资讯,中金公司研究部

中共中央政治局召开会议,碳中和推进定调先立后破

7月30日中共中央政治局召开会议,要求做好下半年经济工作,深化供给侧结构性改革,加快构建新发展格局,推动高质量发展。会议指出要做好大宗商品保供稳价工作。要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。

(链接:网页链接)

7月15日至16日,国家发展改革委召开全国价格工作会议,会议分析了当前价格形势,要求各地价格主管部门着重加强价格监测预警和预期管理,强化大宗商品价格调控,做好重要民生商品保供稳价,确保实现今年价格总水平调控目标。

(链接:网页链接)

6月23日国家发展改革委价格司与市场监管总局价监竞争局派出多个联合工作组,赴有关省市就大宗商品保供稳价问题进行调查。工作组详细了解了有关企业参与大宗商品期现货市场交易情况,听取了中下游企业对上游供货数量和价格变化情况的反映以及打击投机炒作、保障市场供应的建议,听取了有关专家、市场机构对加强期现货市场联动监管、维护市场正常秩序的意见。

(链接:网页链接)

6月9日国家发展改革委召开工作座谈会,提出要密切跟踪大宗商品价格走势,切实做好价格预测预警工作,进一步了解相关市场主体经营情况,摸排违法违规涨价线索,配合相关部门进一步加强期现货市场联动监管,规范价格行为,维护市场正常秩序。

(链接:网页链接)

5月26日召开的国务院常务会议,要求用市场化办法引导供应链上下游稳定原材料供应和产销配套协作,做好保价稳价。打击囤积居奇、哄抬价格等行为。

(链接:网页链接)

5月19日召开的国务院常务会议,要求部署做好大宗商品保供稳价工作,保持经济平稳运行。

(链接:网页链接)

5月12日召开的国务院常务会议,要求跟踪分析国内外形势和市场变化,应对大宗商品价格过快上涨及其连带影响。

(链接:网页链接)

我们认为,7月底中共中央政治局会议再提大宗商品保供稳价工作,显示了党中央的决心,我们预计未来政府将进一步部署相关落地政策。前期国务院的层面多次点名大宗一方面给市场情绪降温,保供应以支持现货紧缺局面,另一方面是打击囤货,释放市场库存,有利于市场良性发展。实际操作层面,6月份发改委召开会议部署政策,派出联合工作组进行调查,并采用抛储手段开启保供稳价的政策调控。

我们认为,自2017年供改以来,国内电解铝产能利用率已由2016年底的85%不可逆地提升至93%左右,从而奠定了高铝价中枢的大局。即使“先立后破”政策的贯彻落实有助于一定程度上缓解限电带来的产能紧张,但考虑到碳中和背景下传统火电依然偏紧,2021Q4旺季来临、俄罗斯8月初开始提高出口关税等因素,铝供需抽紧趋势难以逆转。再加上煤价若有回落,火电成本下降,吨铝利润亦有望增厚,我们继续看好供改+碳中和背景下电解铝配置价值

第二批抛储落地,总量可控,短期继续对冲云南、内蒙等停产产量

据7月21日国储局公告,将于近期开始投放2021年第二批国家储备铝,第二批销售总量为9万吨,将于7月29日进行公开竞价,竞买人是从事铝加工制造的相关企业。

(链接:网页链接)

据6月22日国储局公告,将于近期开始投放2021年第一批铝国家储备,第一批销售总量为5万吨,将于7月5日至6日进行公开竞价,竞买人是从事铝加工制造的相关企业。

(链接:网页链接)

据6月18日国储局公告,按照国务院常务会议关于做好大宗商品保供稳价工作部署,国家粮食和物资储备局将于近期分批投放铜、铝、锌等国家储备。投放面向有色金属加工制造企业,实行公开竞价。

(链接:网页链接)

据6月11日上海金属网和期货日报消息,经多方求证,已确认国储局抛储事实,靴子终于落地。本次抛储涉及品种为铜、铝、锌。本次抛储对象为下游终端企业,且各品种接货量存在最低要求标准。投放时间为每个自然月月底,持续至2021年年底。

(链接1:网页链接;链接2:网页链接)

我们认为此次抛储节奏和规模相对可控,基于目前铝市健康的格局,对供需产生实质性冲击力度较小,有利于平缓市场供需,但不改铝价运行趋势。

我们认为,一是整体抛储量有限,可对冲云南和内蒙等地的停产供给缺失,对供需冲击较小。据阿拉丁统计,2008年至今国储局收储约99万吨,期间抛储21.35万吨,剩余国储铝锭量为77.65万吨,如果按照国储局最新抛储规模,每个自然月底投放计算,全年投放规模约35万吨。此外,如果按照当前月度去库速度,增加的投放量仅能部分抑制去库速度。

二是抛储的接受对象为下游终端用户,不直接投放市场。由于受众具有针对性,使得投放铝锭直接转成下游库存,减少下游现货市场直接购买,可有效修复期现基差,有利于稳定铝价,不造成价格出现较大波动。

三是有望减缓未锻轧铝进口,有利于海外铝价平稳。我们认为,此次抛储一方面缓解国内供需错配,另一方面有望减少海外进口,对海外铝价亦产生平抑作用,有利于海外供需缓和。

受夏日用电高峰影响,云南、广西、贵州电解铝厂进一步减产

7月30日,据阿拉丁消息,广西电网下发错避峰降负荷300万千瓦的有序用电通知,其中百色电网降负荷50万千瓦,来宾电网降负荷30万千万时、南宁电网降负荷36万千瓦时。根据各地降负荷需求,区域内电解铝产能影响或超10万吨。

(链接:网页链接)

7月29日,据SMM,近日受夏日用电高峰影响,南方电网电力负荷压力不减,云南省电解铝厂或被要求从此前的限产25%水平抬升至30%,贵州、广西地区电解铝厂两周前亦开始小幅限电,部分铝企选择提前年度检修或少量降负荷以应对,本周开始限电要求趋严,贵州企业被要求配合错峰用电。

(链接:网页链接)

7月29日,据我的有色网,目前我国刚进入用电高峰期,南方电网整体的负荷压力短期内难缓解。对于使用网电生产的电解铝企业而言,前期可以通过压低负荷来保证不停槽,产量并不会受太大影响,但从对电解槽的保护来看,压低负荷不可长时间进行,若超过十天电力仍然恢复无望,则企业要启动停槽预案,届时将对产量形成显著影响。另外,在当前全面“电荒”的环境下,云南、广西、贵州等地电解铝新项目的投产必将推迟。

(链接:网页链接)

7月14日,据我的有色网,云南电解铝企业再度收到压减负荷的要求,这令前期因限电导致减产的产能复产计划再度搁置。

(链接:网页链接)

6月17日,国家发改委举行新闻发布会,新闻发言人表示在5月出现电力供应紧张情况后,国家发展改革委迅速采取行动,指导电网企业和广东、云南等地区积极采取措施,保障南方区域电力运行总体平稳有序,进入6月份以来,南方区域供需偏紧情况大为好转。随着汛期到来水电出力增加,南方区域用电紧张局面有望进一步得到缓解。

(链接:网页链接,发布会具体内容请见链接页面底部“附件:发布会实录”)

5月21日,据SMM消息,云南由于干旱导致电力供应问题从即日起全省电解铝企业限产30%以上,停产恢复时间最早于7月恢复。

(链接:网页链接)

5月18日,据阿拉丁消息,云南电力调度控制中心开展2021年云南电解铝用户用电负荷错峰10%试验验证工作,全省电解铝用户(涉及昆明、曲靖、红河、大理、昭通、文山等6家供电局)均须开展此项试验,原则上单个用户错峰负荷不少于正常用电负荷的10%,错峰时间不少于3小时。

(链接:网页链接)

我们认为,第一,电力紧张造成云南地区停产电解铝产能83万吨,占全国运行产能2.1%,尽管汛期到来,但供给端影响延续时间可能进一步增加。

据百川数据统计,截至7月,电力紧张造成云南地区电解铝停产约83万吨,较前期按照减产30%测算影响运行产能115.8万吨/年稍低,但我们仍然认为一是对于本就紧绷的供需,此次限产的边际影响不可小觑,这也是推动国内实施抛储政策的主要原因之一;二是由于此次限产产能比例过大,电解铝厂只能通过关停电解槽实现减产,这也将导致重新启动时间延长。

第二,云南枯汛交替较晚,造成短期电力紧张,我们认为新投产产能可能延迟,供需错配仍有风险。

前期由于汛期来临较晚造成水电送电能力不足,导致云南省内各地州用电企业应急错峰限电。但考虑一是云南地区工业用电产能逐步增加,二是步入夏季用电需求旺季,电力紧张现象仍在,我们认为短期计划新投产的产能可能进一步推迟,造成供需错配进一步加剧。

能耗双控叠加电力紧张扰动内蒙古电解铝供给

7月9日,据我的有色网,因电力供应紧张,蒙西地区几家电解铝企业均接到了错峰用电要求,在晚间用电高峰期降低电力负荷。经我的有色网统计,目前蒙西地区共6家电解铝生产企业,涉及产能345万吨/年左右,按照每家企业的用电类型进行区分,合计使用网电生产产能共105万吨/年,占蒙西地区总产能的30%,占全国总产能的2.4%。

(链接:网页链接)

3月12日,据中国铁合金网消息,包头市发改委《包头市能耗双控(一季度)红色预警响应措施》文件,包头区域需在即日起至3月31日实施限产措施。其中,包铝公司和东方希望铝业公司均需减少用电15000万千瓦时或能耗4万吨标煤,我们按照合计3亿千瓦时计算,对应电解铝约2.22万吨产量。

(链接:网页链接)

3月9日,内蒙古自治区发改委、工信厅、能源局印发《关于确保完成“十四五”能耗双控目标任务若干保障措施》的通知,其中,确定2021年全区能耗双控目标位单位GDP能耗下降3%,能耗增量控制在500万吨标准煤左右,能耗总量增速控制在1.9%左右,单位工业增加值下降4%以上;对于电解铝等高耗能行业,从2021年起不再审批新增产能。

(链接:网页链接)

2月25日,据SMM报道,由于火电大省内蒙古2019年总体能耗不达标,蒙东地区的锦联、霍煤等电解铝厂初步计划将以检修性质减产,整个蒙东地区影响年产能或在10万吨左右水平。

(链接:网页链接)

2月7日,发改委公布各省2019年能源消费总量和强度“双控”考核结果,内蒙古是全国各省考核结果中唯一未能完成省份,被通报批评。

(链接:网页链接)

我们认为一是内蒙古双控文件的发布意味着内蒙古自治区为确保完成“十四五”能耗双控目标而制定的措施进入实施阶段,未来对区内新建电解铝产能实施禁入,同时存量火电铝产能甚至会出现减量化,碳中和政策效力在内蒙古开始显现。同时由于电力紧张,内蒙持续限制停产电解铝产能复产,截至7月,合计关停电解铝产能38.7万吨。

俄罗斯政府征收金属出口关税以应对通胀,预计将抬升全球电解铝成本和价格中枢

据SMM消息,为应对原材料价格大幅上涨,俄罗斯总理米哈伊尔·米舒斯京签署了一项法令,在2021年8月1日至12月31日期间对黑色金属和主要基本金属征收出口关税。新关税制度以15%为基数,铝产品的具体出口关税为每吨254美元,征收关税旨在为俄罗斯国内金属价格降温。

(链接:网页链接)

俄罗斯是全球第二大原铝生产国(6%),世界第一大铝锭出口贸易国(17%),此次征收铝出口关税对全球原铝供给格局影响较大。我们认为,短期由于中国国内铝锭进口窗口关闭,对于国内铝市场供给影响有限,但对海外供给将形成较大供给抽紧冲击,有望抬升海外电解铝价格中枢。中期看,我们认为如果铝价外强内弱,将刺激国内原铝出口窗口打开,进而提振国内需求,带动国内价格中枢上行。

一是俄罗斯是全球第二大原铝生产国,世界第一大原铝出口国和第四大铝合金出口国,加征关税对全球原铝供给格局影响较大。俄罗斯电解铝生产主要来自俄铝,2020年俄罗斯电解铝产量365万吨,占全球总产量的5.6%,是除中国以外最大的原铝生产国。俄罗斯原铝及铝合金出口量较大,2019年原铝、铝合金出口量分别为190万吨、84万吨,占全球总贸易量的17.4%和6.9%。其中原铝出口量占国内总产量的52%。我们认为此次加征关税将对出口铝锭形成抑制,加大海外电解铝供给短缺。

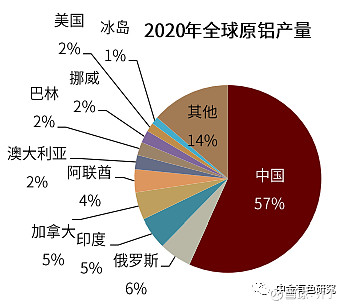

图表5:俄罗斯是全球第二大原铝生产国

资料来源:美国地质调查局,中金公司研究部

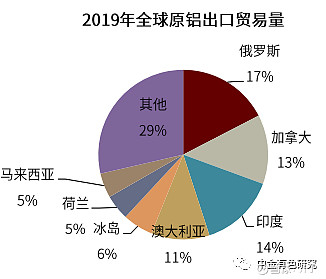

图表6:俄罗斯是全球第一大原铝贸易国

资料来源:世界金属统计局,中金公司研究部

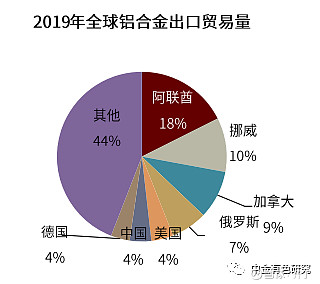

图表7:俄罗斯是全球第四大铝合金贸易国

资料来源:世界金属统计局,中金公司研究部

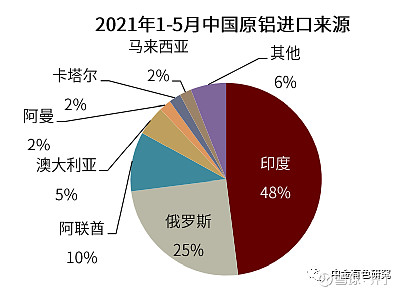

二是短期国内供需紧张缓解,原铝进口窗口关闭,影响空间有限。据海关数据,近十年我国电解铝进口较少,保持在十万吨量级,2020年受新冠疫情影响,进口量一度激增,原铝及铝合金进口量分别达到106.4万吨和123.3万吨,均创近11年新高,其中,自俄罗斯进口原铝和铝合金分别为36.3和5.1万吨,占比为34%和4%。2021年1-5月受国内能耗、电力紧张等因素影响,原铝和铝合金进口量继续保持高位水平,进口量分别达58.6和39.5万吨,其中自俄罗斯进口原铝和铝合金分别为14.7和0.76万吨,占比为25%和1.9%。据安泰科数据,6月份中国原铝进口平均亏损288元/吨,出口窗口持续处于关闭状态,因此俄罗斯加征关税对国内影响较小,我们认为后续随着云南因电力紧张关停产能复产、新建项目的投放以及国储抛储放量,供应紧张局势将得以缓解,进口需求将趋于下降。

三是加征关税有望驱动海外原铝供给短缺,进而迫使伦铝走强,打开我国原铝出口窗口。除中国外,日本、美国及欧洲国家和地区是俄罗斯原铝出口的主要目的地,我们认为俄罗斯出口减少将导致国外原铝市场供应趋紧,铝现货价格攀升,最终将迫使我国原铝出口窗口打开,推动国内原铝大量出口,抽紧国内供需,带动全球原铝成本抬升。

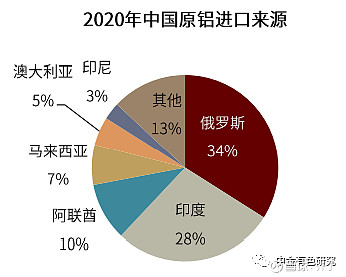

图表8:俄罗斯是中国最大原铝进口国

资料来源:海关总署,中金公司研究部

图表9:俄罗斯是中国第八大铝合金进口国

资料来源:海关总署,中金公司研究部

图表10:2021年1-5月俄罗斯占比中国进口铝锭25%

资料来源:海关总署,中金公司研究部

图表11:5月底以来中国铝锭进口窗口关闭

资料来源:万得资讯,中金公司研究部

供需稳步抽紧,中长期铝价中枢有望逐步抬升

国内电解铝产量同比持续增长

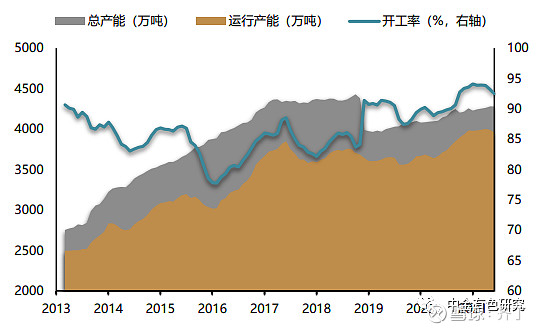

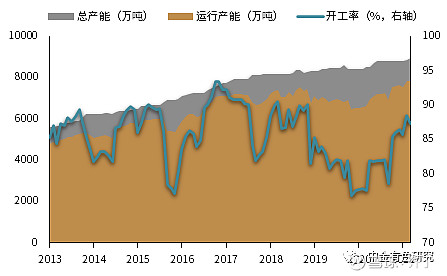

据阿拉丁统计,2021年6月,中国电解铝建成产能4280.1万吨,在产产能3958.6万吨,开工率92.49%。电解铝开工率自2018年以来维持缓慢上升态势,处于近十年期的相对高位。

产量方面,据SMM统计,中国2021年7月电解铝产量327.9万吨,同比+5.06%;据国际铝协(IAI)统计,海外2021年6月电解铝产量230.4万吨,同比+1.05%。

图表12:中国电解铝总产能和运行产能情况

资料来源:阿拉丁,中金公司研究部

图表13:中国电解铝产量变化情况(万吨)

资料来源:SMM,中金公司研究部

图表14:海外电解铝产量变化情况(万吨)

资料来源:IAI,中金公司研究部

中国电解铝企业产能逐步逼近合规红线

据百川资讯,截至2021年8月5日,2021年中国新建电解铝产能已投产58.5万吨,预期年内还可投产142万吨,预期年度最终实现累计200.5万吨;同时,百川资讯预计河南、甘肃、山西、青海等地74.5万吨产能将在2021年内复产;在碳中和政策影响下,内蒙古多家电解铝厂因碳排放问题计划减产。

图表15:截至8月5日中国电解铝减产、拟减产详细情况(万吨)

资料来源:百川资讯,中金公司研究部

图表16:截至8月5日中国电解铝已复产、拟复产详细情况(万吨)

资料来源:百川资讯(含预测),中金公司研究部

图表17:截至8月5日中国电解铝新产能拟投产、在建产能可投产详细情况(万吨)

资料来源:百川资讯(含预测),中金公司研究部

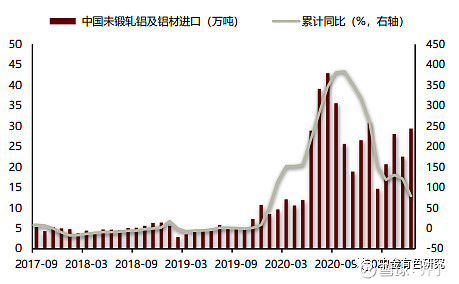

中国铝材及原铝进口继续维持增长

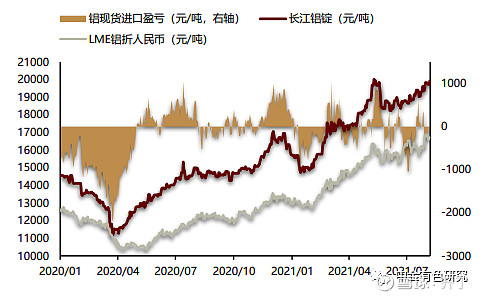

根据海关总署数据,2021年6月未锻造的铝及铝材进口数量为29.41万吨,同比+1.83%,环比+30.44%;累计146.28万吨,累计同比+79.2%,主要受铝价内强外弱局面影响。

原铝方面,电解铝进口需缴纳13%的增值税,原铝进口在中国电解铝供应中占比相对较小,但2020年以来由于铝价内强外弱,2021年6月进口数量为15.78万吨,1-6月累计进口74.00万吨。

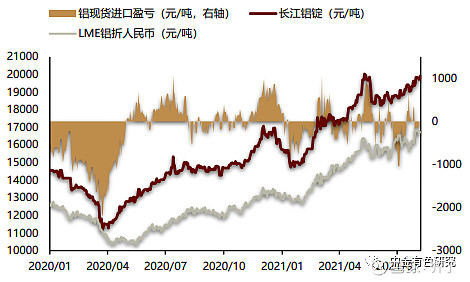

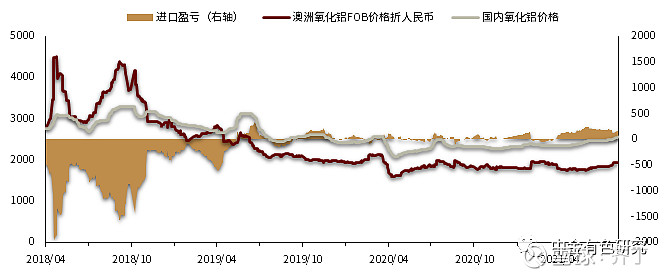

图表18:中国铝锭现货进口盈亏情况

资料来源:万得资讯,中金公司研究部

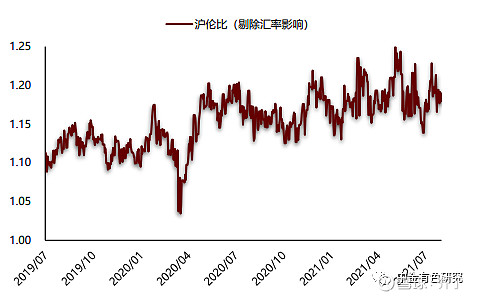

图表19:沪伦比情况

资料来源:万得资讯,中金公司研究部

图表20:中国未锻造的铝及铝材进口情况

资料来源:万得资讯,中金公司研究部

图表21:中国原铝进口情况

资料来源:万得资讯,中金公司研究部

中国铝消费基本持稳,海外需求边际恢复

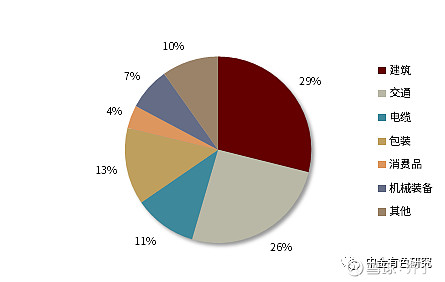

从终端消费结构来看,建筑、交通和电缆占我国电解铝需求的66%,其中建筑占比最大,达29%,需求主要集中在房地产中。房地产竣工周期可能是拉动铝终端消费需求的最大动力。

图表22:2020年中国电解铝消费结构

资料来源:Woodmac,中金公司研究部

铝下游开工率季节性小幅回落

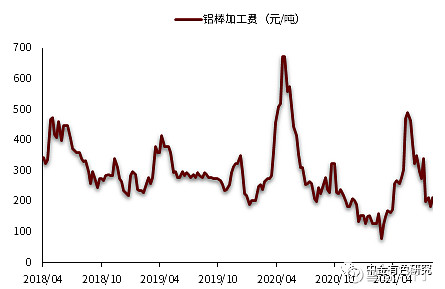

根据SMM统计,2021年6月,中国铝型材、铝杆线、铝板带箔、再生铝合金企业开工率分为61.35%、41.32%、79.65%、56.73%,同比-1.98ppt、-0.50ppt、+8.95ppt、+8.73ppt,环比-0.30ppt、+0.48ppt、-0.27ppt、-2.83ppt。本周铝棒加工费为215元/吨,较上周+15元/吨。

图表23:铝型材企业开工情况

资料来源:SMM,中金公司研究部

图表24:铝杆线企业开工情况

资料来源:SMM,中金公司研究部

图表25:铝板带箔企业开工情况

资料来源:SMM,中金公司研究部

图表26:再生铝合金企业开工情况

资料来源:SMM,中金公司研究部

图表27:铝棒加工费情况

资料来源:万得资讯,中金公司研究部

房地产投资持续回暖

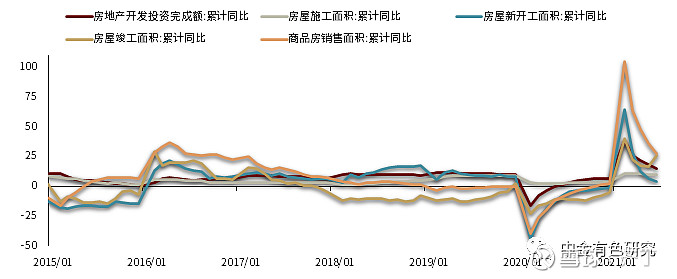

根据国家统计局数据,2021年6月房屋竣工面积累计同比+25.7%;房地产开发投资完成额累计同比+15.0%;房屋施工面积累计同比+10.2%;房屋新开工面积累计同比+3.8%;商品房销售面积累计同比+27.7%。

回顾历史,房地产新开工和竣工存在“剪刀差”,销售高峰与竣工高峰的时间差通常为2-3年,上一轮销售高峰出现在2016-2018年,这也就意味着竣工高峰大约从2019年开始,从数据上看,2017、2018年竣工面积同比增速分别为-4.4%和-7.8%,而2019年同比增速转正达2.6%,也支持了这样的一个判断,我们预计竣工端回暖有望继续带动铝需求增长。房地产后周期支撑电解铝消费,2021年房地产竣工继续处于恢复进程,有助于房地产需求持续增长。

图表28:房地产数据变化情况(%)

资料来源:万得资讯,中金公司研究部

新能源汽车带来新增量

据中国汽车工业协会数据,2021年6月汽车产量194.30万辆,同比-16.43%,环比-4.76%,其中新能源汽车产量24.80万辆,同比+143.07%,环比+14.21%。库存方面,2021年6月汽车厂家库存为74.20万辆,同比-23.66%。

受到汽车轻量化趋势的号召和2020年以来各地汽车政策刺激的影响,新能源汽车具有较强的未来市场潜力,我们预计在未来会持续强势拉动铝需求。

图表29:国内汽车产量情况(万辆)

资料来源:万得资讯,中金公司研究部

图表30:国内新能源汽车产量情况(万辆)

资料来源:万得资讯,中金公司研究部

图表31:汽车厂家库存情况

资料来源:万得资讯,中金公司研究部

图表32:汽车经销商库存系数情况

资料来源:万得资讯,中金公司研究部

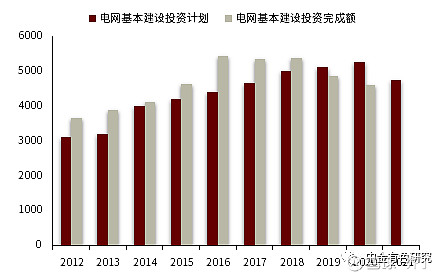

国内电网投资带来新亮点

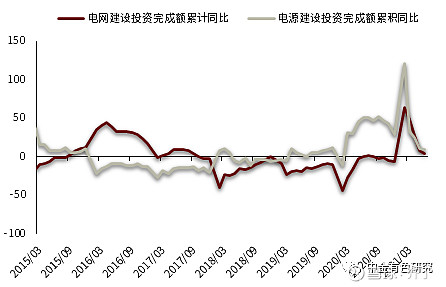

国家电网于2021年4月宣布2021年电网投资计划为4730亿元,高于2020年的4500亿元,如果考虑南方电网等公司的投资,我们预判,2021年电网基本建设投资有望超5000亿元。国家电网公司已累计建成投运“14交12直”特高压输电工程,在建“3直”特高压输电工程,我们预计电网投资的进一步扩张有望带动铝需求的提升。

2021年6月,电网和电源基本建设投资完成额累计同比分别为+4.65%和+8.92%。

图表33:电网和电源建设投资完成额情况(%)

资料来源:万得资讯,中金公司研究部

图表34:电网基本建设投资计划和完成额情况(亿元)

资料来源:万得资讯,中金公司研究部

家电需求快速恢复

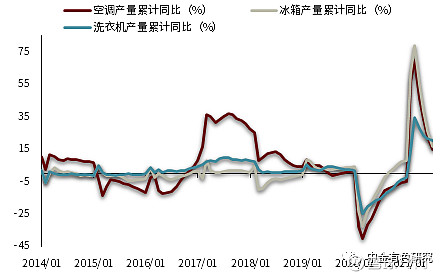

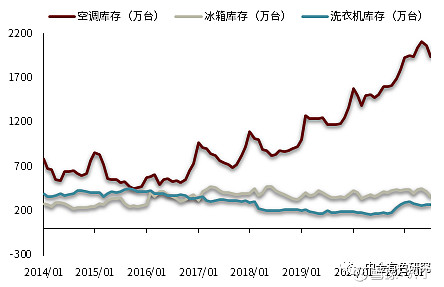

产量方面,6月空调、冰箱和洗衣机产量为1528.5,671.5和546.9万台,累计产量同比+14.89%,+16.58%和+20.48%,空调环比-8.15ppt,冰箱继去年3月份转负后持续为负,环比-9.62ppt,洗衣机环比-0.93ppt。库存方面,6月空调、冰箱和洗衣机库存为1944.9,363.5和276.2万台,空调、冰箱库存较上月略有下降,但三个库存数值均位于历史较高位置。

我们认为,随着房地产竣工端回暖,作为地产后周期的家电销售有望抬升,特别是在家电企业纷纷扩展线上销售渠道以及小家电行业迎来快速发展的背景下,家电行业长期向好。

图表35:家电产量情况

资料来源:万得资讯,中金公司研究部

图表36:家电库存情况

资料来源:万得资讯,中金公司研究部

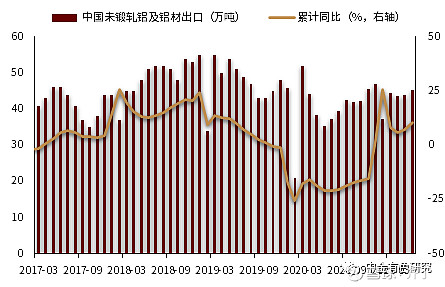

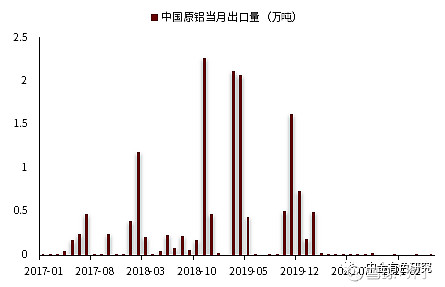

铝材出口小幅增加

根据海关总署数据,2021年7月未锻造的铝及铝材出口数量为46.90万吨,同比+25.61%,环比+3.22%;累计出口309.51万吨,累计同比+12.7%,海外疫情情况缓和,需求稳步恢复。原铝方面,2021年至今累计出口为0。

图表37:中国未锻造的铝及铝材出口情况

资料来源:万得资讯,中金公司研究部

图表38:中国原铝出口情况

资料来源:万得资讯,中金公司研究部

海外需求稳步恢复

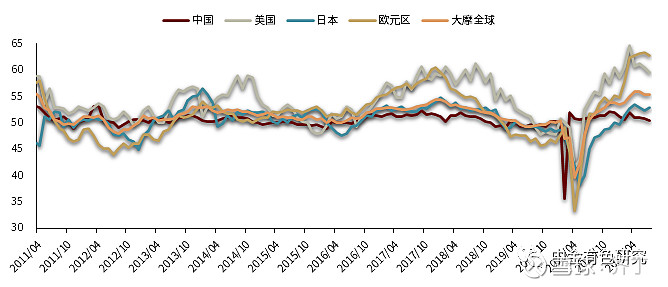

虽然世界疫情防控压力不减,但是在各国央行持续货币宽松政策下,各国政府加大财政刺激政策,2020年5月以来各国经济景气度回升明显。2021年7月,中国官方制造业PMI为50.4,低于前值50.9;7月美国制造业PMI为59.5,低于前值60.6;7月日本制造业PMI为53,高于前值52.4;7月欧元区制造业PMI为62.8,低于前值63.4;7月摩根大通全球制造业PMI为55.4,虽低于前值55.5,但持续位于荣枯线上方,全球经济景气度回升明显。新冠疫苗推广令市场风险情绪回暖,全球需求复苏带动商品基本面向好。

图表39:海外PMI企稳回升

资料来源:万得资讯,中金公司研究部

成本端受益于氧化铝产能过剩,高吨铝利润持续性强

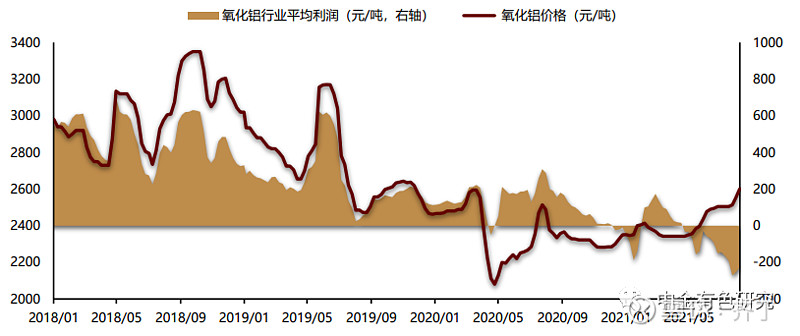

氧化铝价格继续低位运行

本周氧化铝价格为2601元/吨,比上周略有上升。氧化铝利润方面,据我们测算,本周氧化铝行业平均利润为-226元/吨,上周为-253元/吨。但是氧化铝产能过剩局面仍在持续,电解铝企业普遍采购意愿不强,在一定程度上抑制氧化铝价格上涨,以控制生产成本。氧化铝价格并未跟随电解铝价格一同大幅上涨,原因在于氧化铝自身的生产和进口压力,以及氧化铝行业盈利处于周期底部。

图表40:氧化铝价格和行业利润情况

资料来源:万得资讯,中金公司研究部

氧化铝产能继续维持过剩状态

据SMM数据显示,截至8月上旬,中国冶金级氧化铝运行年产能7208万吨,较上月+41万吨,2021年7月中国氧化铝产量629.3万吨,其中冶金级氧化铝608.1万吨,冶金级日均产量19.6万吨,环比续降0.34%,同比+6.71%。

图表41:氧化铝总产能和运行产能情况

资料来源:阿拉丁,中金公司研究部

图表42:氧化铝产量情况(万吨)

资料来源:SMM,中金公司研究部

据百川资讯,预计2021年国内新增氧化铝产能有1060万吨,考虑到对应的电解铝产能,氧化铝产能明显过剩。同时,海外氧化铝预计新增产能450万吨,我们预计仍将延续过剩,出口窗口仍将关闭,从而加剧国内氧化铝市场过剩局面,使国内氧化铝市场价格将进一步承压。

图表43:2021年国内氧化铝预计新增产能情况(万吨)

资料来源:百川资讯,中金公司研究部

图表44:2021-2024年海外氧化铝预计新增产能情况(万吨)

资料来源:SMM,百川资讯,中金公司研究部

氧化铝进口继续维持高增长

近年来,由于海外氧化铝价格相对较低,国内电解铝厂对进口氧化铝需求逐渐提高,2020年以来国内进口氧化铝数量大幅增长,进口氧化铝的大量涌入国内使得海内外氧化铝价格趋同趋势愈发明显。

疫情影响下海外氧化铝价格相对较低,海外氧化铝弱势推动氧化铝进口数量大幅上升。据海关总署统计,2021年6月中国氧化铝进口35.47万吨,环比+144.13%。出口方面,2021年6月氧化铝出口0.50万吨,环比+6.66%。

图表45:海内外氧化铝进口窗口常开(元/吨)

资料来源:百川资讯,万得资讯,中金公司研究部

图表46:氧化铝进口情况(万吨)

资料来源:万得资讯,中金公司研究部

图表47:氧化铝出口情况(万吨)

资料来源:万得资讯,中金公司研究部

电解铝其他成本上升

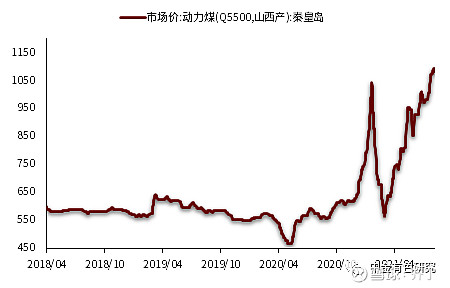

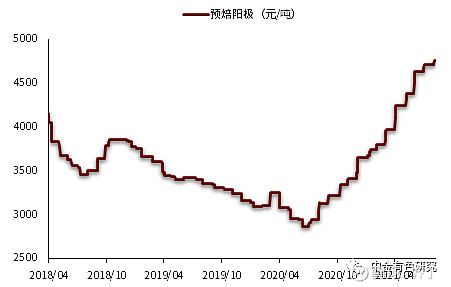

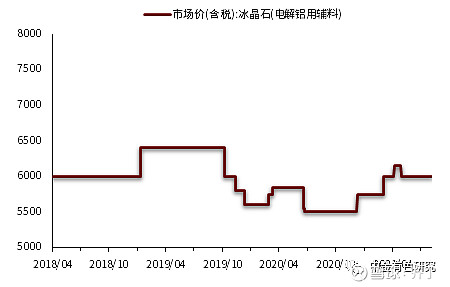

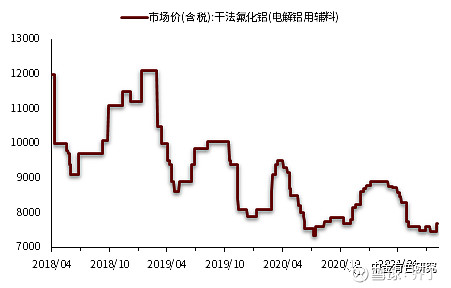

本周秦皇岛动力煤市场价为1082.5元/吨,周环比-0.46%。预焙阳极本周均价为4761.25元/吨,周环比+0.91%。冰晶石价格为6000元/吨,与上周持平。氟化铝价格为7700元/吨,周环比+3.36%。

图表48:动力煤价格情况(元/吨)

资料来源:万得资讯,中金公司研究部

图表49:预焙阳极价格情况(元/吨)

资料来源:万得资讯,中金公司研究部

图表50:冰晶石价格情况(元/吨)

资料来源:万得资讯,中金公司研究部

图表51:氟化铝价格情况(元/吨)

资料来源:万得资讯,中金公司研究部

铝行业周动态

河南疫情令电解铝需求变弱

我的有色网:郑州政府要求,自8月2日起,进出郑州市必须提供48小时核酸检测阴性报告,河南铝锭运输受阻,铝加工企业出货不畅,电解铝消费量下滑。例如,受铝锭供应短缺影响,巩义地区电解铝现货贴水由100-120元/吨收窄至70-80元/吨。虽5日晚间郑州局将恢复货物接卸功能,预计周末将会有铝锭集中达到巩义,以缓解当地铝锭短缺现状,但由于目前处于传统消费淡季,且铝价居高不下抑制下游采购积极性,消费短期内难有明显起色。

(网页链接)

铝电解电容旺季来临之际,原厂酝酿涨价10%-15%

SMM:近来,马来西亚疫情未见好转,预计全面封锁短期内很难解除,这扰乱了本就收紧的铝电解电容的供应。作为全球主要的铝电解电容生产基地,在需求旺季来临之际,马来西亚工厂的大规模生产被迫中断,无疑是令当前供应紧张的状态雪上加霜。近日,全球前三大铝质电解电容器供应商佳美工、尼吉康、红宝石三大厂已将原先规划的9%至12%涨价幅度,提升为10%至15%,主要原因系疫情导致电容产能受损。

(网页链接)

碳边界或影响中国钢铝出口

中国能源网:欧盟提出大刀阔斧的气候政策改革,将对碳市场、航空航运、能源、钢铁、铝等多领域多行业产生深远影响。长期看来,碳价会随着碳市场配额量以及气候政策的不断紧缩而增长。例如,在2018年经历上一次的欧洲碳市场改革之后,碳价在几年间逐渐从5欧元/吨上涨至20-30欧元/吨。碳价的持续攀升,可能会在碳边界调整机制上线后对中国部分大宗商品的出口造成影响,特别是铝和钢,其分别占欧盟进口总额的9%和8%。

(网页链接)

南山铝业:南山铝业拟合资成立再生资源公司,将新增10万吨再生铝合金产能

SMM:8月2日晚间南山铝业(600219)发布公告称,为响应国家《“十四五”循环经济发展规划》,切实落实“双碳”目标政策,推进铝资源回收利用,公司拟与联合新材料技术投资有限公司共同出资设立“龙口南山再生资源有限公司”。合资公司主要从事高品质再生铝保级综合利用项目,回收来源以罐体、罐盖、汽车板生产厂工艺废料和市场回收易拉罐为主,附加航材铣屑料。拟投建项目获批建成后,南山铝业将新增10万吨再生铝合金材料产能。

(网页链接)

A股电解铝上市公司情况对比

长期看,我们认为供给侧改革和碳中和正在深刻重塑行业的产能和成本结构,中国电解铝行业迎来新时代。“新时代”主要特征为高铝价、高吨铝利润和吨铝利润持续性强,这在目前已披露的电解铝行业上市公司的中报中已体现出;同时,我们认为低碳铝和再生铝产能将获得明显的成本优势和成长性。

从投资角度看,当前电解铝行业利润的改善和维持主要依靠三点,一是供给刚性逐渐强化背景下,终端需求对铝价的拉动,二是成本端氧化铝等成本的持续压制,三是碳中和背景下能源转型,使绿色能源生产电解铝的企业具备远期利润强化预期,并且不受碳中和带来的产能压制。

图表52:A股电解铝上市公司情况对比

资料来源:万得资讯,公司公告,中金公司研究部

文章来源

本文摘自:2021年8月9日已经发布的《铝:限电与疫情扰动,不改基本面健康格局》

分析员 齐丁 SAC 执业证书编号:S0080521040002 CE Ref: BRF842

分析员 王政 SAC 执业证书编号:S0080521050013 CE Ref: BRI454

分析员 王建润 SAC 执业证书编号:S0080521050009

法律声明

向上滑动参见完整法律声明及二维码

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是股票基本面?从基本面可以看出什么?

什么是股票基本面?从基本面可以看出什么?