从2021H1全球铜矿供应来看,智利罢工影响究竟有多大?

发布时间:2021-8-6 11:41阅读:583

问一问

问一问2021H1铜矿供应梳理,产量增速略低于预期

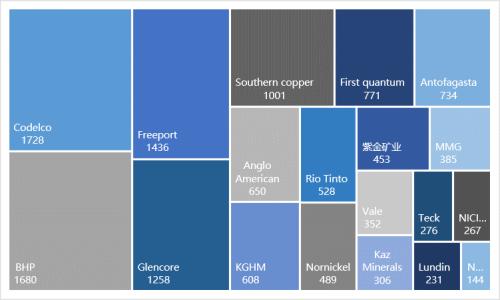

图1:2020年全球矿企铜产量排名(kt)

数据来源:公司公告,对冲研投

我们整理了全球排名前列的19家矿企生产运行报告,以运营口径统计,这19家矿企在2020年铜产量合计1330万吨,占全球铜总产量的65%。其中前十大矿企2020年铜产量合计1040万吨,占全球铜总产量的51%。

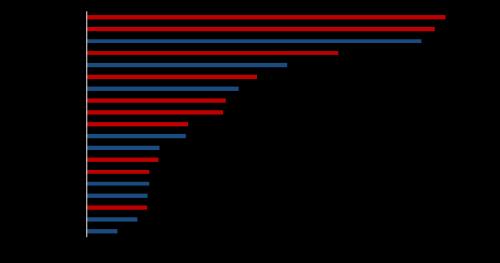

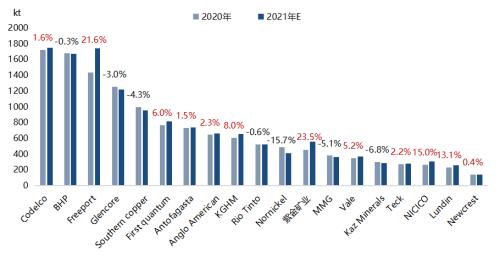

图2:2021H1全球19家矿企铜产量

数据来源:公司公告,对冲研投

2021年,全球铜矿逐步从疫情的扰动中恢复,包括Codelco、Freeport、BHP、Glencore在内的19家矿企在2021H1铜产量合计6569万吨,同比增加13万吨,增速2%。虽然供应量在逐渐增加,但产出增速并没有达到市场的预期,一季度南美铜矿仍旧面临疫情冲击,叠加矿石品位下滑、劳资谈判、以及秘鲁货运罢工等干扰因素存在,上半年全球铜矿产量虽有恢复但仍低于预期。

第一集团:头部矿企产量多数增长,Codelco矿山项目进展顺利

第一集团有五家公司,2020年产铜均超过100万吨,分别为Codelco、Freeport、BHP、Glencore、以及SouthernCoPPer。

Codelco上半年铜产量85万吨,同比增6.9%。由于矿石质量改善,其Hales、Teniente、Salvador和Radomiro Tomic矿山均录得增长,抵消了Chuquicamata和Gabriela Mistral的下降。在项目开发方面,Codelco在Andina的投资已完成97%,正在推进Teniente和Salvador的其他工程。

Freeport McMoRan上半年铜产量826.9万吨,同比增21.7%。其中印尼Grasberg铜矿地下项目产出增长顺利推进,2021H1产量同比大增88.8%,约为预计最终年化水平的78%,预计2021年产量将是2020年的两倍。其他地区如秘鲁Cerro Verde从疫情中恢复,选矿厂效率提升,美国铜矿产出基本和去年同期持平。

BHP上半年铜产量79.4万吨,同比下降5.3%。旗下全球最大矿山Escondida由于矿石品位下滑以及疫情缩减运营,2021H1铜产量同比下降15%。Antamina铜矿2021H1铜产量同比增加39.6%,主要是由于铜矿品位的上升与去年因疫情导致的基数偏低所致。

Glencore上半年铜产量59.8万吨,同比增1.7%。非洲Katanga铜矿2021H1铜产出与去年基本持平,Mopani铜矿于一季度出售赞比亚矿业投资部门ZCCM。南美铜矿Antapaccay、Collahuasi、Antamina在摆脱疫情影响后产出均呈现增长趋势。

Southern Copper上半年铜产量47.5万吨,同比下降3.97%。去年由于疫情公司推迟包括剥离和维护等关键活动,这导致矿石品位下滑,从而影响到2021H1产量。

第二集团:Firstquantum产出大幅增长,Nornickel遭遇天灾人祸

第二集团有7家公司,2020年产铜均超过45万吨,包括Firstquantum、Antofagasta、AngloAmerican、KGHM、RioTinto、Nornickel、以及中国的紫金矿业(10.63 +3.40%,诊股)。

第二集团中,Firstquantum、AngloAmerican、KGMH、紫金矿业产量分别同比增长13.5%、4.2%、7.9%、4.3%。Firstquantum旗下位于巴拿马的Cobrepanama铜矿摆脱了疫情对项目爬产的负面影响,2021H1产量同比大幅增长110%,预计2021年铜矿产量达到31万吨,2023年将进一步爬产至36万吨。紫金矿业2021H1矿产铜24万吨,同比增长4.3%,随着刚果(金)Kamoa-Kakula铜矿一期项目在5月正式启动生产,2021年预计产铜8-9.5万吨。西藏巨龙铜业驱龙铜矿一期预计2021年底建成投产,铜年产量将达16万吨,将成为中国最大铜矿山之一。

第二集团中,Antofagasta、RioTinto、Nornickel铜产量分别下降2.74%、11.18%、以及28%。力拓旗下美国Kennecott铜矿由于矿区的破碎机重新安置导致产量下降。Nornickel2021H1产量同比下滑28%,并将全年铜产量目标较之前下调6.5万吨。公司一季度因选矿厂发生事故被迫停产,二季度才逐步修复至设计产能的85%,预计10月恢复满负荷生产。3月又发生地下水流入导致Oktyabrsky和Taimyrsky矿山暂时停产,5月中旬,Oktyabrsky矿恢复了全面生产,Taimyrsky矿6月恢复80%产能,预计到11月底才能恢复满负荷生产。

第三集团:Vale加拿大铜矿事故频发,NICICO铜矿产出增长近5成

第三集团铜年产量在40万吨以下,包括MMG、Vale、KazMinerals、Teck、NICICO等公司。

MMG上半年产量同比增长1%至17万吨,主要由于LasBambas采矿量和铜矿石品位的提升。Vale上半年铜产量下降近14%至14.9万吨,其在加拿大的Sudbury矿山发生工会罢工,同时VoiseysBay铜矿遭遇洪灾导致矿区积水,铜生产受到影响。伊朗2021H1铜精矿产出同比增长46%,电解铜铜产出增长15.3%至14.9万吨。

02

新投扩建项目产量陆续释放,Kamoa和Grasberg贡献三成增量

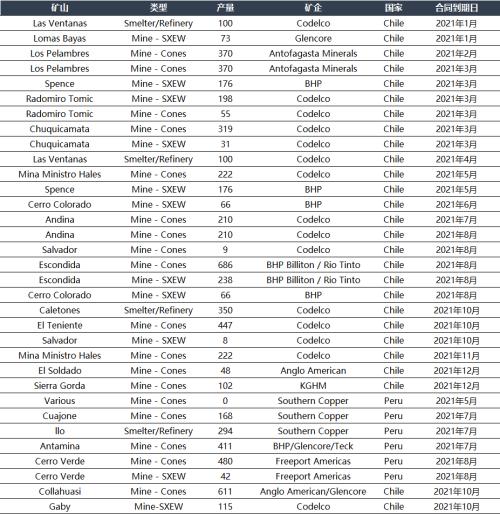

表1:2021年全球铜矿新投/扩建项目

数据来源:Mysteel,对冲研投

2021H1,全球铜矿新增项目中,秘鲁MinaJusta项目、智利Spence二期项目、刚果Kamoa项目、以及欧洲Timok项目开始投产,逐渐释放产量。

除铜矿新增项目外,全球多个在产矿山在2021年有爬产和扩产的计划,其中最大的是Freeport旗下的Grasberg地下矿项目,2021年计划新增22.3万吨至59万吨,未来几年平均产量将增至70万吨;FirstQuantum旗下的CobrePanama铜矿预计2021年铜矿产量将增加约11万吨至31万吨,2023年将进一步爬产至36万吨;西部矿业(15.37 +3.92%,诊股)旗下的玉龙二期2021年实现半产,2022年将实现满产,届时铜产量将从3万吨增至13万吨。

03

智利铜矿罢工风险升级,但整体扰动预计有限

7月末,BHP的Escondida矿、Codelco的Andina矿和日本拥有的Caserones矿的工会投票决定罢工,此前他们拒绝了管理层新的劳资协议,并在8月第一周进入政府调解谈判阶段。Escondida是全球在产最大铜矿,2020年铜产量118.7万吨,占智利铜产量的20.7%,占全球总产量的5.8%;Andina铜矿在2020年生产了18.4万吨铜,占Codelco铜产量的11%,占到智利总产量的3%;Caserones在2020年产铜12.6万吨,占智利总产量的2.2%。如果最终谈判破裂,罢工可能导致智利超过四分之一的生产中断。

表2:历史铜矿影响较大的罢工事件

数据来源:对冲研投

从历史影响较大的罢工事件来看,2017年Escondida铜矿曾罢工长达44天,造成2-3月铜产量下降15万吨;智利Chuquicamata、Escondida、以及秘鲁Andina、Antamina罢工较为频繁并且铜矿产量在全球排名前列,影响相对较大。

表3:2021年南美铜矿劳资合同到期时间

数据来源:CRU,对冲研投

2021年是全球铜矿山合同到期的大年,据CRU统计仅智利和秘鲁就总计约600万吨产量的铜矿山合同到期面临劳资谈判(如智利的Chuquicamata、Escondida等大型铜矿山,秘鲁的Antamina、CerroVerde等大型铜矿),不断高涨的铜价和疫情的影响将会使劳方提出更高的要求,增加了罢工的可能性,最终影响到矿山的生产。2021年上半年,LosPelambres、Spence、Chuquicamata等铜矿劳资谈判虽然过程较为艰难,期间也有罢工发生,但整体对生产的影响比较有限。下半年智利和秘鲁劳动合同谈判进展将更加激烈,大型铜矿如智利Escondida、Andina,秘鲁CerroVerde、Collahuasi将在三季度迎来密集的合同到期谈判,南美民粹主义也在疫情冲击下升温,罢工的威胁增加,可能对铜价形成短期阶段性刺激。

按照常规劳资谈判流程,进入政府调解阶段后,矿企往往会同时招募临时工人来确保持续的生产,政府谈判一般将持续5至10天,如果没有达成协议,罢工最快预计将从8月第一周尾开始开始。若罢工事件持续时间较短,那么对产量影响预计有限,如罢工事件超过一个月,对于产量的影响预计在10万吨左右,占全球总产量的0.47%。

除去罢工外,7月末秘鲁道路封锁再度干扰MMG旗下LasBambas铜矿运营,秘鲁新任总统上任后,类似封路事件可能会更加频繁,此前多次遭到抗议的南方铜业旗下TiaMaria铜矿项目进展也存在一定隐忧。

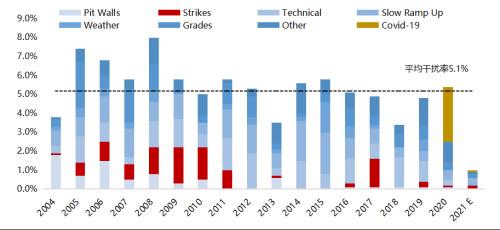

图3:全球铜矿历史干扰率

数据来源:Woodmac,对冲研投

从整体的干扰率来看,除去极个别事件外(如2017年Escondida铜矿罢工),铜矿劳资谈判相关的罢工往往不会对生产产生较大影响。据Woodmac数据显示,近十年来,仅有2017年铜矿罢工导致的干扰率飙升至1.5%,其他年份均在0-0.3%的低位。去年主要受到疫情影响的干扰率为2.9%,其中82%的破坏发生在铜矿开采中,拉丁美洲是受影响最严重的地区,占总体的53%。今年随着疫情的逐步控制以及经济活动的复苏,罢工所产生的干扰预计不大,矿山产量的恢复预计将远大于罢工可能产生的影响,全年总干扰率将从去年的5.4%显著下降至1%左右。

04

供需错配格局转变,2021H2供给压力预计增加

图4:全球矿企2021年产量预测

数据来源:公司公告,对冲研投

2020年受到疫情影响,南美很多矿山产量显著下降,19大矿企铜产量同比下降1.1%,主要受到疫情的干扰,秘鲁矿山受疫情管控影响较大,Antamina、LasBambas、CerroVerde等铜矿产量下滑明显。但好在智利矿山受影响相对较小,Chuquicamata矿石处理能力提升、Collahuasi铜矿选厂优化磨矿效率提高;另外印尼Grasberg铜矿地下项目进展顺利、赞比亚Sentinel铜矿和巴拿马的CobrePanama铜矿产量的爬升,也在一定程度上弥补了一部分因疫情导致的产出下降。

表4:全球铜金属供需平衡表

数据来源:ICSG,Woodmac,对冲研投

从全球铜供需平衡表来看,去年铜矿的产出总体和2019年持平。废铜受到的影响相对更大,由于疫情的封锁,导致全球范围内废铜的供应和流通都受到比较大的限制,去年全球废铜的产量同比下降8.3%。

2021年以来,全球铜矿的产出正在从去年的疫情冲击中逐步恢复,供应量在逐渐增加。根据19家矿企的生产指引,2021年全年铜产量预计将达到1375万吨,同比增长3.4%。智利Spence二期、刚果Kamoa、印尼Grasberg地下矿等新投及扩产项目顺利推进,秘鲁CerroVerde、Antamina、巴拿马Cobrepanama等铜矿从去年疫情冲击中恢复,预计将提供超过100万吨的增量。

从全球铜供需平衡表来看,预计2021年全球矿产铜产量将增长3.6%至2132万吨,全球废铜供给恢复迅速,废铜直接冶炼占比提升至17%,预计全球电解铜产量将增长3.24%,而废铜直接利用消费预计增速为8%,全球铜金属整体消费预计增长4.1%。

2021H2,在上半年铜矿产出增速不及预期的背景下,下半年供给有望加速,罢工扰动预计难以抵消新投及在产铜矿所提供的的增量。中国铜精矿现货TC自4月起从底部逐步向上攀升,截至7月末以较年内低点上涨超过90%,再加上废铜供给的增加,下半年铜供给压力预计将会更加明显。

如果想参与交易或者了解更多沪铜相关信息可联系弘业期货刘经理

沪铜开户公司:弘业期货股份有限公司

沪铜期货开户联系人:刘经理

沪铜开户联系电话:15380848825

沪铜期货/开户条件:50万资金验资,通过沪铜期货知识测试。或最近一年年有50个交易日交易,可直接开通。有股指交易权限,也可直接开通。

弘业期货股份有限公司成立于1995年,注册资本9.07亿元人民币,主要从事商品期货经纪、金融期货经纪、期货投资咨询、资产管理业务、基金销售、风险管理业务、境外业务。在北、上、广、深等国内主要金融中心和重点城市设立40多家分支机构。公司先后荣获“全国文明单位”、“中国最佳期货公司”以及各期货交易所“优秀会员”等荣誉称号。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章