煤价反转监管层预测,中国神华趋势确立

发布时间:2021-7-23 10:43阅读:292

问一问

问一问前言

市场对于煤炭价格的预期开始反转,特别是来自一些政策面的影响,前期发改委明确表示,预计7月煤价将进入下降通道,价格将出现大幅度下降,但从我们跟踪的数据看,市场悲观预期大幅下降,煤炭价格再度出现向上走势,港口市场煤价再度破千。国际煤价也屡创新高,煤价底部逐步提高已成定局。

我们持续跟踪煤炭板块,对煤价比较乐观,认为当前供给和需求不匹配,是煤价持续高位运行的根本原因,短期这种紧张格局难以快速逆转,行业景气有高位持续性。

在煤炭供需紧平衡和煤价中枢抬升的大环境下,中国神华凭借其煤矿资源优势、规模优势、成本优势将长期享受煤炭行业的红利。并且中国神华年度长协的定价机制使得公司能在煤价的涨跌中稳步前行,虽然弹性在同行业中小,但近期国家层面对煤价的抑制政策也不能给公司显著的负面影响。再加上神华惊人的股息率,我们持续看好中国神华未来的发展。

我们维持原有估值,以归母净利润442.22亿为基数,给与神华未来5年复合增长率5%,永续增长为1%,折现率10%,对应PE13.16,公司估值大约为5819.61亿,折合每股股价大约为35.26元。相比较当下市值3870亿,神华目前还是被大幅低估的。

对当下煤炭的看法,煤价支撑因素很难改变,需求稳中有升,供给端增长有限,煤炭价格维持强势局面。

1.恐慌情绪释放,市场再度回归基本面

近期监管部门于6月27日表示,随着夏季水电、太阳能发电增长,以及煤炭产量和进口量的增加,煤炭的供需矛盾将趋于缓解,价格不存在大幅上涨的基础,预计7月煤价将进入下降通道,价格将出现大幅度下降,受此消息影响,煤炭期货、相关股票都有所调整,但我们认为市场对于政策窗口指导再度敏感,短期的下跌后,恐慌情绪已经得到释放,行业未来仍将进一步回归基本面。

因为就目前看政策端增产预期较强,但实际落实有难度,且短期效果或不明显,市场对后期供应增量不确定,分歧较大,市场关注点也转移到供给增量能否满足需求增量的问题上。产地方面,受榆林郝家梁煤矿发生透水溃沙事故影响,榆林地区前期明盘项目复产进度受限。加上山西持续降雨天气,7月份煤炭产量增加不明显。

1.港口库存新低,煤价上千

供需缺口现放大趋势,煤价易涨难跌,港口Q5500主流报价上涨至1008元/吨,周环比上涨25元/吨,下游日耗同比大幅增加,但港口和下游库存却触及历史低位,虽然各地煤矿开工率回升,国家欲投放煤炭储备,短时间内影响有限,秦港煤炭市场向上突破千元大关。当前的话,各地用电负荷相继突破新高,市场需求旺盛,短期煤价估计还是维持强势。

2.短期静待旺季来临,需求中期仍对基本面有强大支撑

7月上旬是行业需求相对边际放松的时点,主要在于水电开始进入汛期,且南方梅雨季节下,水电部分代替火电,不过7.1后随着政策性停产的煤矿开始逐步恢复生产,部分电厂进口煤订单到货,短期行业会有一定的修复,7月下旬,行业即将进入迎峰度夏旺季,电厂日耗将有环比30%以上增长,届时电厂库存未有充分提升,则煤炭价格仍将维持高位震荡。

全国1-6月火电、生铁、水泥累计同比增长15%、4%、14.1%,强需求是支撑煤炭价格高位的核心因素,全球经济持续复苏、但新能源很难快速放量,需求核心增量由传统能源提供。海外煤价也是接连新高,当前进口煤价并无价格优势。

近期煤价支撑因素:2021年迄今煤炭需求延续了去年下半年以来高位向好的趋势,而供给偏紧的格局在冬季保供结束后又进一步加剧,安监、环保约束抑制了煤炭产量的增长,内蒙等产煤大省产量3月以来持续负增长,同时海外煤价大涨也使得进口煤价优势消失,抑制进口量的增加,供需错配导致煤价一路上扬,特别是Q2作为动力煤淡季,价格依然上涨,推动了全年煤价上调预期。

供给方面,2021年上半年国内煤炭产量19.49亿吨,同比增长6.4%,增速较前5月持续收窄,其中6月单月产量3.23亿吨,同比下降5%,可以看出上半年产地供给保持边际收紧趋势,6月由于安检停产供应大幅紧缩。产地方面,煤矿生产恢复至6月上旬水平,但受降雨影响,部分煤矿有停产迹象,近期榆林地区发生煤矿事故,产地安检形势将进一步趋严,后期煤矿产能释放也受影响。

港口方面,产地发运港口煤炭倒挂严重,加之强降雨因素,多条运煤通道不同程度破坏,煤炭运输有一定影响,港口煤炭调入量持续下降,环渤海港口库存跌破1900万吨边缘,秦港库存跌破400万吨,均创近期新低。

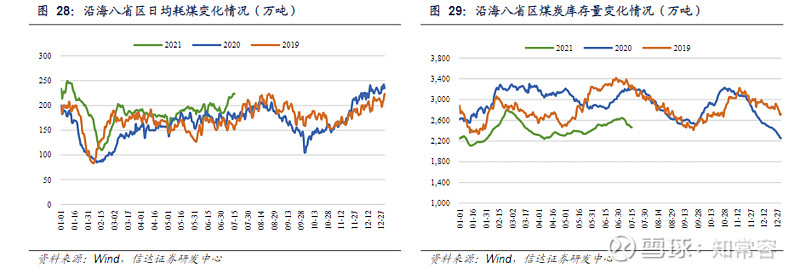

需求方面,目前工业经济高位运行影响下,工业用电需求在雨季表现淡季不淡。今年高温天气明显多于往年,局面用电需求急剧上升,广东、上海、江苏、安徽等多地用电负荷创新高,虽然水电外来电也在增加,但社会民用电需求在高温来临后上涨势头迅猛,电厂日耗同比增加明显,截至7月15日,沿海8省终端用户日耗223.2万吨,周增加12.7万吨,同比增加17.6%,在电厂库存绝对低位的情况下,可用天数大概在10-12天,未来补库存需求强烈。

6月份,国内工业增加值同比增长8.3%,1-6月份累计增速同比增长15.9%。6月份全社会发电量6860亿千瓦时,当月同比上升7.4%,累计发电量38717亿千瓦时,累计同比上升13.7%,增速较21年1-5月下降1.2个百分点。从主要发电主体来看,6月火电产量4813亿千瓦时,当月同比上升10.1%,火电累计28262亿千瓦时,累计同比上涨15%。6月份水电产量1142亿千瓦时,当月同比下降5.6%,6月水电不及去年同期,水电累计4827亿千瓦时,累计同比增长1.4%。

目前南方也进入用煤旺季,后续气温上升带动居民用电需求增多,电煤依旧存在缺口,加上水电产量下滑,当前电力紧张局面难以缓解,其他清洁能源基数过低,难以有效保障电力需求。因此我们从现货层面来讲供给小于需求短期内难以改善,煤价易涨难跌,但需要随时注意政策的调控带来的回调。

进口方面,对煤价影响比较大的一个因素就是进口煤的放开,但全球煤炭需求都比较旺盛,进口煤的价格优势并不明显,即使放开也很难大幅增加。6月进口煤及褐煤当月2839万吨,当月同比上升12%,单月进口量创年内新高,1-6月累计13956万吨,累计同比下降19.7%。同时国际需求高增长也在推高外煤价格,进口煤并无优势,增量有限,短期难以缓解供给压力。

本周,下游日耗同比大幅增加,但港口和下游库存却触及历史性低位。虽然各地煤矿开工率回升,国家欲投放煤炭储备,短时间内影响有限,秦港煤炭市场价向上突破千元大关。综上,各地用电负荷触及历史峰值,下游需求依然旺盛,供需不平衡将继续发酵,预计短期煤价维持强势,重点关注国家调控政策落地情况。

除了动力煤强劲的需求外,中国神华本身也比较优秀,从公司资产负债情况来看,财务状况非常健康,现金充裕,作为一家进入成熟期的巨无霸,成长能力虽然不是很强,但非常稳健,且有很慷慨的派息政策(H股股息超过7、8%),而且综合来看,公司的业绩受煤价的影响是最大的,但由于公司长协为主的煤价政策,即便在非常极端情况下,公司仍能过得很不错,而在煤价上涨之时,虽然业绩弹性没有同行大,但也能享受板块估值提升带来的股价上涨,因此在明显低估之时,值得配置。

我们之所以看好中国神华,因为其具备如下优势:

1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升;

2.公司煤矿资源优势、规模优势明显,不仅产量市占2020年接近7.7%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;

3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;

4.公司现金充沛,分红力度惊人,2020年派息率高达91.8%,港股股息率约12%,A股股息率亦超过8%。

近期煤炭行业动态跟踪

动力煤方面,本周CCI5500指数重新开始更新后稳定在947元/吨,偏长协的环渤海指数699元/吨,本周持平,同比增加23.43%。秦皇岛港动力末煤指数(Q5000)1007.50元/吨,周环比+10元/吨,环比增长2.54%。

产地动力煤,截至7月16日,陕西榆林动力煤(Q6000)坑口价890元/吨,周环比上涨30/吨。大同南郊粘煤坑口价(含税)(Q5500)830.0元/吨,周环比上涨25.0元/吨;内蒙古东胜大块精煤车板价(Q5500)799.0元/吨,周环比持平。

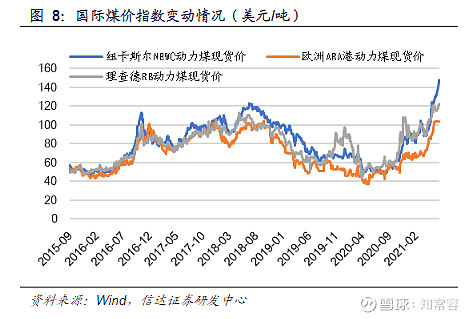

截至7月14日,ARA指数103.8美元/吨,周环比持平;理查德RB动力煤FOB指数120.5美元/吨,周环比下跌2.00美元/吨;纽卡斯尔NEWC动力煤FOB指数142.9美元/吨,周环比下跌2.57美元/吨。

今年以来,我国经济持续复苏,工业企业生产保持良好态势,加之近期国内多地企稳升高,沿海八省终端日耗高位运行,库存一直维持低位。CCTD中国煤炭市场网监测数据显示,截至2021年7月15日,沿海八省样本电厂煤炭库存2461.8万吨,本周环比-120.5万吨,同比减少23%;日耗223.2万吨/日,本周环比+12.7万吨/日,同比+39.7万吨/日;可用天数11天,本周环比-1.3天,同比-6.4天。随着梅雨季节结束及全国多地开启高温模式,旺季已然开启,本周电厂日耗环比继续快速上升,同比增速已然超过20%,当下电厂的煤炭库存显著低于历史同期,且本周高日耗下已开始快速去库,预计未来电厂的补库压力较大。

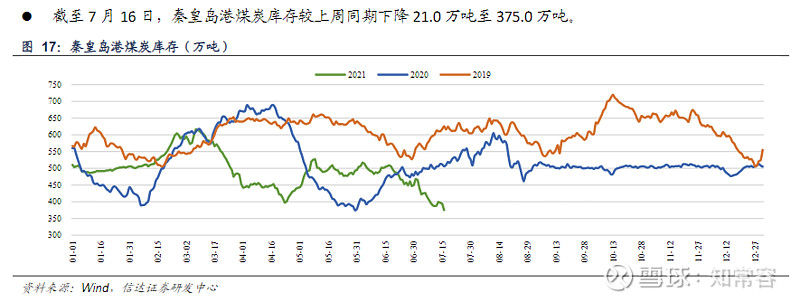

港口库存,截至7月16日,秦皇岛港煤炭库存较上周同期下降21.0万吨至375万吨。

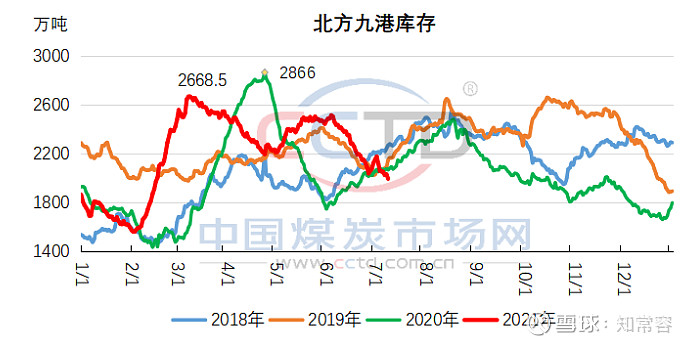

北方港口可售货资源愈加紧缺,近期受大秦线水害严重、价格倒挂影响,港口调入量低位运行,而下游采购需求较好,北方港口库存存货持续下降,截止7月16日,根据CCTD中国煤炭市场网监测的数据,7月16日,北方九港库存1904.8万吨,周环比下降128万吨,降至2018年以来同期最低水平。

行业前景

展望未来40年至2060年,不可否认在能源结构的剧变下,因煤电发电量占比的持续降低,预计煤炭需求也将持续下行,但相应的煤炭产量也将因为政策因素以及市场的自动调节而稳步下降,因此供求关系也很难出现恶化,进而支撑煤价仍维持目前的宽幅波动。

相较40年的长期展望,我们预计未来10年可以相对乐观一点,以煤炭作为主力能源的地位短期内仍难以发生显著变化。碳达峰之前,我国的能源消耗和碳排放仍将存在客观合理的增长空间,预计到2030年煤炭消费占一次能源消费比重仍保持在50%的水平,因为尽管风电光伏在未来增加的很快,但其稳定性问题仍需要煤电作为电网系统安全稳定的压舱石,故无论是煤电还是煤炭,作为主力能源,煤炭的消费量在未来五年有望实现小幅增长,在未来十年间预计将保持相对的稳定。

而且未来对能源的需求肯定是不断增加的,但预计新能源会增加得更快,不过煤炭比例虽然下降,但能源总量提升的情况下,对煤的需求会减少,但也难以断崖式下跌,不过当前国家政策也已经非常明确,关闭小产能煤矿(30万吨以下),未来主要核准一些优质的大煤矿,如1000万吨以上的大煤矿,而且有一些是开启新产能,就要关闭相应的旧产能,以此控制整体供给。

因此在投资中,我们建议多关注拥有大型优质煤矿的龙头企业,如陕煤、神华。一方面龙头拥有成本优势,其次陕煤神华的资源禀赋很好,坐拥大型优质煤矿,符合未来国家指引方向,我们相信中国神华将凭借其煤矿资源优势、规模优势,在煤炭行业门槛提升的前提下,持续享受行业集中度提升带来的红利。

业绩预测与估值:

神华收入比较稳定,变动不会太大,从四大业务来看,抵销前煤:电:运输:化工比例为54:15:30:1 ,抵销后大概变为70 :21: 3 :2,所以实际上,可以理解为运输业务的业绩大部分为自己内部消化了,整体来看,运输业务就不怎么赚钱了,而煤始终是占最大比例的业务,电次之,因此在投资神华中,最需要关注的就是这两大块业务。

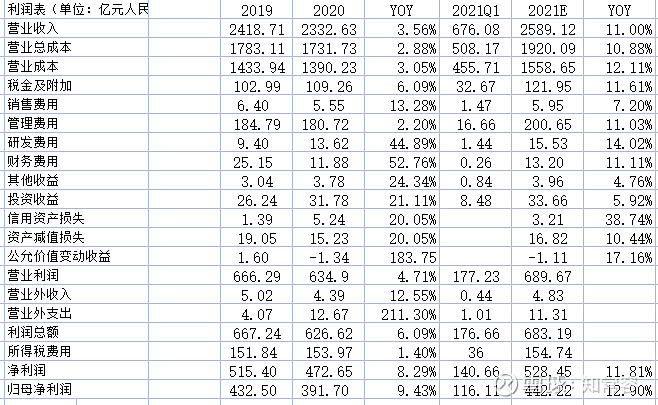

供给端,澳煤进口限制、产地安检形势趋紧、铁路线路检修等因素催化下,煤炭产能释放仍然处于相对紧张的状态;需求端,二季度工业需求全面恢复,迎峰度夏用煤旺季即将到来,需求有望持续向好。叠加下游电厂低库存,煤炭价格具有较强支撑。预计全年煤炭供需紧平衡格局将延续,高煤价下,动力煤龙头中国神华的盈利有望创出新高,营业收入方面,煤炭依然是占比比较大,结合一季报表现,我们预计2021营业收入2589.21亿,同比增长11%。

理由如下:

2021年一季度公司自产煤产量0.78亿,同比增长4.8%,煤炭销售量1.15亿吨,同比上升17.3%,销量的增长主要是来自外购煤,外购煤的比例提升主要是由于去年同期需求受疫情严重影响,因为此基数比较偏低,外购煤的比例回升,不会影响自产煤销量增长(这部分主要取决于产量)。由于胜利产能逐步恢复,预计的话自产煤全年增速可能与一季度保持在5%左右,而外购煤增速还有可能增加,保守预计全年销量增速在8%左右。

根据中国神华公司发布的6月运营数据显示,2021年6月份中国神华商品煤产量0.25亿吨,同比增长3.3%,而上个为同比下降2.4%,环比增长4.15%,煤炭销售量为0.41亿吨,同比增长8.4%,增幅较上月收窄0.5%,环比增长2.2%。

20211-6月份,中国神华商品煤累计产量1.52亿吨,同比增长4.7%,煤炭销量2.41亿吨,同比增长17.3%。

按照公司的全年指引(预测是负增长)和市场给出的预期有一些偏差,全年指引也与半年数据比也是有所出入的,尽管公司对2021年自产煤的产量和销量比较保守,我们结合半年经营数据,仍然维持全年产量同比增加5%的一个预测。

一季度吨煤售价475元/吨,同比增长16%,而同期环渤海指数涨幅7%,秦黄岛现货指数增长29%,神华的长协煤占比比较高,价格比较稳定,综合售价同比增速与偏长协的环渤海指数增速与秦皇岛指数增速均值接近。

长协煤来看,披露的年度长协价402元/吨,销量占比42.5%,价格同比增长1%,不及预期,我们推测部分矿井证照问题解决后,露天矿井产量占比提高,但月度长协均价超预期(同比+35.3%),综合导致Q1中国神华煤炭销售均价同比+16.1%,因公司管理层已给出煤源结构变化的指引,预计今年高热值神东矿区减产,较低热值胜利、黑岱沟等露天矿区增产,致年度长协价格大幅提升预期无望,但月度长协因主要是外购煤,更紧密跟随市场现货煤价格波动,预计全年月度长协同比增速应该超10%,考虑到年度长协的稳定和其他煤种占比不大,故预计2021年中国神华煤炭整体销售均价同比12%。

成本方面,一季度煤炭板块抵消合并前营业成本429亿,同比增长42%,主要还是由于外购煤销售量占比及采购价格上涨,自产煤单位生产成本128.4元/吨,同比0.7%,变化是不大的,煤炭这块预测成本增长8%。

发电业务方面,看一下公司的电厂分布,其装机容量有61%是在河北,广东,江浙等缺电省份,而之所以不直接在坑口发电后东输,主要还是与国家批复建设的电厂所处的位置有关。我国共有19个省市发电量无法满足自身用电需求,需要从省外调入电量,主要分布在京津冀、长三角、珠三角及周边地区。相反,山西、陕西、内蒙、贵州等煤炭富集区和云南、四川、湖北等水电资源丰富区的发电量超过本省用电需求,属于电力盈余省份。

公司的发电设备利用率位居行业第一。主要是由于公司多数燃煤机组位于我国火力发电大省、地理位置优越,而且机组技改升级后,技术水平先进、平均单机容量大,因此公司发电设备利用率明显高于全国平均水平。

煤电联营是公司得以保证收入和利润稳定巨大优势之一,作为一体化的龙头企业,神华可以有效规避煤价过高或过低的波动风险。当煤价过高时,公司的煤炭部门可以因此获得较高收益,而电力部门则由于其大部分燃料皆从本公司煤炭部门购入,故可享受相对较低的长协价格,有效避免了因原材料价格上涨带来的成本上升和对利润的损失。

可以结合一季度和往年数据进行预测比较。预计营业收入2589.21亿,同比增长11%,净利润528.45亿,同比增长11.81%。

合并抵消后全年营业收入2589.12亿,同比增长11%,其中合并抵消前煤炭营业收入2211.87亿,同比增长16.39%,发电营业收入为593.83亿,同比增长12%。

发电业务预测理由如下:因一季度售电量同比大增40.4%,考虑到近期是用电高峰期,结合最近公布的经营数据,2021年6月份,中国神华总发电量140.4亿千瓦时,同比增长6.5%;1-6月累计总发电量770.4亿千瓦时,同比增长22.6%。6月总售电量129.5亿千瓦时,同比增长5.1%;1-6月累计总售电量720.4亿千瓦时,同比增长22.6%,保守预测全年售电量维持12%增速。

铁路营业收入406.59亿,同比增长5%。港口营业收入68.68亿,同比增长8%.

航运营业收入46.48亿,同比增长50%。煤化工营业收入61.46亿,同比增长19%。

公司业务板块较多,且协同效应明显,市场上很难有上市公司可与之完全对比,所以还是按照综合估值来进行预测,以归母净利润442.22为基数,给与神华未来5年复合增长率5%,永续增长为1%,折现率10%,对应PE13.16,公司估值大约为5819.61亿,EPS约为2.68,股价大约为35.26元,相比较当下市值3870亿,神华目前有所低估

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师,如何选出上升趋势确立的股票?

老师,如何选出上升趋势确立的股票?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52