美的集团长期持有逻辑下战略层面的再梳理

发布时间:2021-7-23 10:34阅读:437

问一问

问一问据中国家用电器研究院和全国家用电器工业信息中心发布的数据显示,2020年家电行业国内市场零售规模为7,297亿元,同比下降9.2%,空调、冰箱、洗衣机、厨房电器的零售额出现了不同程度的下降;家电行业出口规模为 4,582 亿元(不含彩电),同比增长为 24.2%。

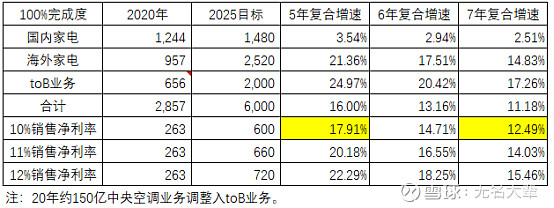

2020年美的克服疫情下的行业困境,实现销售收入2857亿,同比+2.27%,实现归母净利润272.23亿,同比+12.44%。

2018-2020三年间,在国内白电行业由增量市场向存量市场转变的趋势下,美的向管理要效率,凭借“T+3模式”、智能制造、渠道扁平化、等一系列数字化转型途径,实现了收入年化增速5.7%,净利润年化增速16.35%,领先于同行的优良成绩。

2021年至今,因为大宗原材料的上涨、人民币汇率的升值、海运成本的上升、国内家电市场需求的下滑、市场对于美的今明两年业绩低预期。多种因素叠加使得美的股价年初至今有近-28%的下跌。

在当前的时代背景下,美的是否还值得长期投资?我尝试从中长期的维度围绕美的官方给出的战略发展思路,阐述我的观点:

2020年末,美的集团正式对外宣布,将于2021年重新出发,数字互联网时代对产品和服务提出了更高要求,美的决定在全面数字化、全面智能化战略下,将战略主轴全新升级为:科技领先、用户直达、数智驱动、全球突破。集团下设五大业务板块,重新打造新时代的美的。

四大战略主轴:科技领先、用户直达、数智驱动、全球突破。

1、科技领先:

过去5年研发投入接近450亿元。在包括中国在内的11个国家设立了28个研究中心,逐步形成“2+4+N”全球化研发网络,建立研发规模优势。国内以顺德总部全球创新中心和上海全球创新园区为核心;海外以美国研发中心、德国研发中心、日本研发中心、米兰设计中心为主。上海总投资60亿的研发总部正在建设中,以便吸引更多专业化人才。

技术研究需要漫长的积累,3-5年后2B和2C会有很大成效。

2、用户直达:

美的集团经营逻辑全面迈向“以用户为中心”的企业资源与社会资源的跨界整合及打通。

从研发产品方面做到直达用户,提升需求把握能力;从物流配送商用一盘货模式满足更大的需求;从安装服务上推动的服务工程师费用结算方式改为工厂直付,实现对用户的直达。

3、数字驱动:

美的会投入更多精力去提升数字化水平,提升全产业链的运营效率。

例如生产、渠道、销售、配送全生命周期的数字化驱动;聚焦产品的智能化及IOT化;服务方面的数字化,提升用户反馈效率。

4、全球突破

推动海外渠道物流生产基地的建设,提升自主品牌占比。中长期想实现海外销售占比55%,最终使美的成为全球化科技集团。

五大业务板块:智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部、数字化创新业务。

1、智能家居事业群:作为智慧家电、智慧家居及周边相关产业和生态链的经营主体,承担面向C端用户的智能化场景搭建,用户运营和数据价值发掘,致力于成为为C端用户提供最佳体验的全屋智能家居及服务的高科技公司。

中国为全球白色家电生产基地,全球每三台白色家电,即有二台来自中国制造;中国为全球最大白电制造基地,整体产能在全球占比60-70%;其中,空调、冰箱和洗衣机产能全球占比分别为80%、52%、37%。

美的拥有全球最大的空调压缩机(20年全球占比突破40%)和电机业务(20年家用电机销量突破2亿台,家用空调电机全球占比37%、洗衣机电机全球占比18%),冰箱压缩机也是全球前五;还积极布局家用电器芯片,产品涵盖MCU、功率、电源、IoT等相关领域的芯片技术;

中国是全球最大的白电消费市场,也是全球最大的生产制造国,每年投入大量的资本开支用于产品的研发。

中国白电企业从目前的海外代工为主将会逐步转变为海外自有品牌销售的过程。这当中就给白电企业带来了增量的成长空间。

根据第三方数据,全球家电规模3400-3500亿美元,目前美的占比仍在个位数,未来要将市场份额提升到 10%-15%。

目前公司海外业务中,60%多还是贴牌,OBM占比约为 36%-37%,未来会加大0BM业务的投入力度;规划2025年海外自有品牌占比达到50%,规模约为200亿美元,算上代工出口,海外业务会达到400亿美金,公司也规划了北美、巴 西、德国、东盟及日本5个销售规模10亿美金以上的海外战略市场。

海外市场的开拓,美的凭借全产业链、智能制造、本地化运营、国内线上线下模式的输出、研发的投入,我认为美的有希望实现2025年的800亿美元的海外销售目标。

国内市场看:国内是存量市场的竞争,高端化、套系化、结构优化是方向,将从单一的硬件转变为“硬件+软件+场景+服务”(国内市场未来几年预计保持个位数增长)。

注:我给于的美的国内2025家电1480亿年化3.54%复合增速的销售目标是偏于保守的。

1、机电事业群,专业化研发、生产、销售压缩机、电机、芯片、工控、散热组件等高精密核心部件产品,拥有 GMCC美芝、Welling 威灵、MR 美仁、TOSHIBA东芝、HICONICS 合康、SUNYE日业、DORNA东菱和SERVOTRONIX高创等多个品牌,产品广泛应用于家用电器、3C产品、新能源汽车和工业自动化等领域。

机电事业群,里边包括了全球最大的空调压缩机和电机业务,冰箱压缩机也 是全球前五,还有新品类,如新能源车刹车电机、驱动电机、水泵,跟蔚来、比亚迪等厂商也在展开合作,新能源车的订单收入已经有30亿,家电芯片自己也在做,有一定规模 此外东芝还有一部分3C设备,也是放在机电事业群,还有合康新能,这个事业群大概8个品类,不算内部抵消,规模400亿左右。美的在电机领域有三十余年的经验技术积累,所以选择上述行业进行边界的拓展。

美的集团机电事业群分别在顺德、合肥、上海、奥地利、印度、日本等地建立了10余个研发试验中心,拥有1400多名研发人员,年投入研发资金超过1亿美元,累计授权专利4500多件。

机电事业组整合的高创控制和合康新能等主要为工业自动化的下游客户提供核心零部件及运动控制器,如伺服系统。高创运动的直线驱动伺服系统如今已是行业第一。

美的汽车部件产品研发由行业资深博士团队主导。这个团队中不得不提到诸自强。不久前,IEEE官网宣布,授予国际著名的电机及其控制系统专家、英国皇家工程院院士、美的中央研究院电机与驱动控制研究中心创建主任、GMCC&Welling上海研发中心创建主任诸自强教授“2021年度IEEE尼古拉特斯拉奖”,以表彰他在永磁交流电机及其驱动的设计、建模、控制和应用方面做出的卓越贡献。这已经是诸教授获得的第二项IEEE荣誉。

2021年5月18日美的威灵汽车部件正式官宣其驱动系统、热管理系统和辅助/自动驾驶系统的三大产品线全线投产,并正式发布了电机驱动、热管理系统和辅助/自动驾驶系统等三大产品线的5款汽车零部件产品:驱动电机、电子水泵、电子油泵、电动压缩机和EPS电机。

2、暖通与楼宇事业部,作为着力于成为掌握关键核心科技及制造能力的领先型工业企业。致力于为楼宇及公共设施提供能源、暖通、电梯、控制等产品及全套解决方案和服务提供商,并积极探索新的商业模式和类型。

数字化平台对协同很重要,目前上海和杭州有团队正在做。另外,在渠道协同上暖通与楼宇各板块相互协用也很明显,中央空调的使用客户也同时可以操控电梯。

20年同比增速50%以上,日系品牌看,大金在工装市场萎缩快。大型冷水机方面一直被美国4大厂商垄断,我们会超过美系品牌排名第四的麦克维尔100台左右(美的目前1000台)。商用中央空调期望3年市场份额达到 25%,技术跟日系的差不多的,大金在工程上面萎缩是比较大的。

20年底美的收购了菱王电梯,菱王电梯销售规模目前不到10亿元,但其近几年增速较快(保持在60%-70%的水平)。央空+电梯很有协同(注:国内电梯领域有3000亿的行业规模),菱王电梯的客户与美的中央空调业务的客户重合度超90%,利用美的在渠道和品牌端的优势资源实现开源,尤其是地产配套、轨道交通两大应用场景,通过多元化的方式,持续向电梯产业的横向(新区域、新产品)与纵向(核心部件、售后维保服务)拓展,进一步完善产业布局,并力争在2025年成为国产第一品牌。

3、机器人及自动化事业部,主要围绕未来工厂相关领域,包括工业机器人、物流自动化系统及传输系统解决方案,医疗、娱乐、新消费领域解决方案等。

美的工业互联网平台已升级为2.0架构的“美擎”平台,在内部打造了两家“灯塔工厂”,并在美的全球多个基地快速推广,还为超过40个细分行业的300家客户提供产品与服务,美的工业互联网已具备坚实基础和实力。

未来3-5年机器人和自动化会迎来好的增长期,这是大势所趋。KUKA的内部调整已经完成,现阶段主要等待市场恢复。2021Q1同比2020Q1,库卡各项数据指标均恢复明显,收到订单同比增幅近30%,收入同比增幅15.5%,业绩端扭亏并实现EBIT8.2百万欧元,库卡预期2021年全年订单将实现同比增长,全年收入实现小幅的同比增长,全年EBIT将实现转正。3年后Kuka净利率能做到5%左右,中长期KUKA中国销售实现100亿,净利润率10%。

5、数字化创新业务,美的集团在商业模式变革中孵化的新型业务,包括为企业数字化转型提供软件服务、无人零售解决方案和生产性服务等。

未来可能上市的:美智光电(创业板上市申请获受理)、安得智联(安得物流),高创传动,美云智数等。

6、toB的其他业务(医疗板块):

21年2月美的花费22.97亿收购了29.09%的万东医疗股权。7月7日拟向美的集团定向募资不超过21亿元,募集资金将用于投资公司主业。

进入医疗板块,美的已经做了很长时间的跟踪研究,认为是非常大的产业。医院的基础设施,这个产业高端75%都被gps(ge、飞利浦、西门子)控制,国产的很少。美的做高段的影像医疗。万东医疗是我们进入医疗设备的平台和跳板。

综上,除智能家居事业群是ToC业务外,其余的事业群均是ToB的。ToB业务整体盈利稳定性会比ToC业务更强;品牌方面,2B业务品牌敏感性没有2C业务明显,更加注重产品技术,整体而言ToB业务发展不会影响到集团的整体盈利能力,从中长期来看会有明显贡献。

美的未来就是做家庭、楼宇、工厂、医院的智能化,ToB业务板块的发展空间很大,暖通和楼宇控制、机器人和自动化、工控自动化、能源管理、新能源汽车零部件等行业前景广阔,未来美的将不断补强相关技术、产品等短板。2020年,美的集团涉及ToB业务的相关收入已达到数百亿元,考虑到所处的相关行业发展潜力,从中长期来看可能达到2000亿元以上规模。

业绩估算和总结:

从中性预期看,美的维持16PE现有估值下,在2025年如能完成公司规划的目标有望实现17.91%的年化收益率预期,如果到2027年实现目标有望实现12.49%的年华收益率预期。

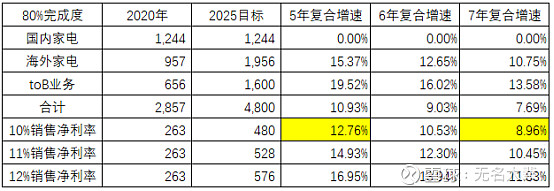

从偏保守预期看,在维持现有估值下2025年完成80%的规划目标有望实现12.76%的年化收益率预期,如果2027年实现则年化收益率预期为8.96%。

我认为美的在股权结构、公司治理、企业文化、优秀的管理层、完备的股权激励方案、每年稳定的分红和回购,在中国都是优秀企业的典范。

在白电的优势赛道下,按照商业发展的规律,美的最终大概率能走向世界成为全球性家电巨头,获得长久期的估值优势。

ToB业务在增厚公司商业壁垒外,还能作为增量业务,开打公司成长的空间。

目前估值下的美的属于合理价格持有优秀公司,依然值得长期持有,实现15%左右的投资回报预期。

最后引用方洪波在今年股东大会上回答:

问:能不能简单勾勒一下10年后美的的蓝图?

现在时代变化太快,看3-5年都很难。10年后我在不在不知道。我相信99%我是不在美的了(退休了)。

但无论怎么样,美的的使命和远景是不变的。在很多场合都讲过。

去年年底在疫情那么困难情况下,美的管理层对业务结构面向未来5年进行了重新定位。5大业务板块,美的大厦,1toC,4toB布局。

这个大厦下有四大战略路径:科技领先、数字驱动、用户直达、全球突破。

这四大路径,大厦的四根柱子,要足够的稳。

四个柱子下的地基,是公司治理的先进性、代弟的传承、股权多样性分散性、全体股东利益,都要考虑,不能总考虑大股东利益。

公司治理的先进性,包括内部也不能我一个人说的算,要发挥团队的作用。职权利的分配和授权。

价值理念的与时俱进。比如美的不会认为土地、厂房、设备、产能是没有价值的。你建多少基地是一点价值没有。

最大的价值是:用户价值、员工的人力资本是最重要的价值。

现在95后他的价值主张是什么?我们这么迎合他?价值理念要一致。

管理层的成长。为什么去年要做业务结构新的布局。如果不布局,我们这么干干也挺好的,小富即安很好。但他背负着管理层的使命,战略是被使命定义。因为我们管理层有这样的使命去驱动未来的成长。

未来的10年,美的的使命和愿景不会改变。一代一代管理层会把美的带到更高的高度就像今天的美的和5年前10年前有很大的差异,大家可以看到。我相信未来10年谁也无法想象。1992年当年美的7亿,做梦也想不到美的收入近3000亿。我们现在也无法想象10年后的美的

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59