浅谈牧原股份的周期性

发布时间:2021-7-23 10:34阅读:331

问一问

问一问正文部分:

昨天,我发布了持有牧原由浮盈到回吐盈利的相关讨论,本想借此记录一下自己的投资心路和想法,没想到打开评论一看,冷嘲热讽者十之八九,其中无非诟病的是:

1.怎么不浮盈70%之时就卖出?

2.牧原!典型周期股,快逃!

对于问题1我没啥可谈,一方面在不同的投资(投机/赌博)思路下,“道不同不相为谋”;另一方面,如果对股价波动有基本的认知、遵守卖出标准,相信您遇到跟我相同的情况,也不会卖出。所以对于1暂且不谈。

对于2,实际上是一直以来市场对于牧原的偏见,本不想谈论这个话题,毕竟自己知道并践行即可,但评论中,不乏认同牧原投资逻辑的球友,同时当前猪肉股泥沙俱下,充满悲观,我斗胆对牧原的“周期性”问题做一个浅显分析,在厘清自己的思路的同时,也希望对坚守牧原的投资者有所帮助。

本文将从以下模块对牧原的“周期性”进行分析

一、周期性对企业/投资的影响大吗?

二、翻翻牧原和友商的作业本

三、题外话——我的零碎思考

一、周期性对投资的影响大吗?

大,但不全大。

聊到牧原以及其他猪肉股,最经常看到的就是“周期性行业,快逃!”

我在昨天的讨论中截取了一段十分友善(相对)的评论。

很显然,这位球友认为牧原→周期股→快逃。之所以在众多评论中截取这条评论,不仅是因为这位球友相对友善,更在于他指出关键点:出栏越多,亏越多。

在我写下这句话时,又有新的评论说:

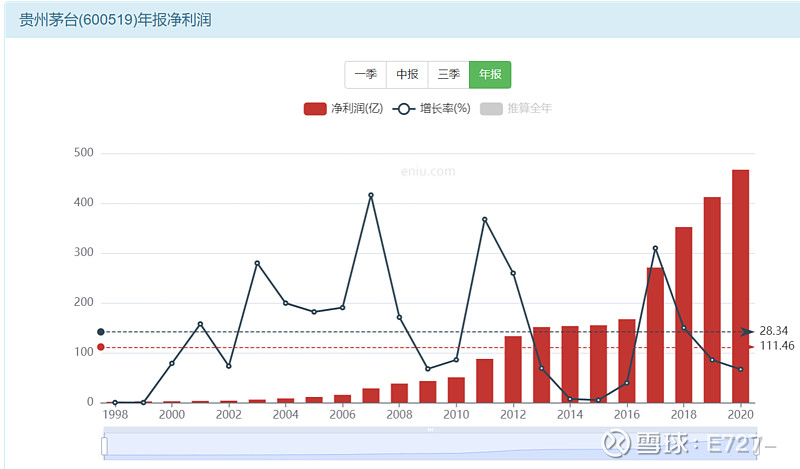

那么,让我们放下这些言论,静静地想想,周期性对投资的影响大吗?我们看看贵州茅台上市以来的净利润:

可以看到,即使号称“全球确定性最强”(当然这只是最近几年它股价涨了大家才这么说,在那段“至暗时刻”,茅台估计也是被人喷成筛子)的茅台,其“周期性”也比较明显。

体现在:

①这将近20年间,净利润增长率最高为83.24%,最低仅为1.39%,净利润增长率周期性波动巨大;

②在“行情不好”的时间里,茅台的净利润几乎连续5年原地踏步,保持在150亿元左右。

对应到其市值上,我们可以看到在2012~2016茅台的业绩“原地踏步期”,其市值也近乎于原地踏步。

我似乎可以想见,当时茅台的股吧、评论区里“夕阳产业”、“周期性”等充满负面情绪的言论肯定不绝于耳。

但是,利润增长上呈现的相对的周期性,影响后来茅台达到将近500亿的净利润吗?答案显而易见。

举这么一个例子或许不太恰当,但在周期性问题上,本文想阐述的一个完整逻辑链条是:

1.我们投资企业,最终导向是它能不能实现越来越多的自由现金流(当一个企业的资本开支中,维持性资本开支占比较小时,我倾向于用净利润来等同于自由现金流)。

2.有些行业天生具有很强的周期性,但不意味着它不具有投资价值。根据1,只要它在周期波动中,仍能够表现出超出行业的盈利性、获得更多的自由现金流,那我们投资它又何妨?

用一个浅显的例子来解释这个逻辑:

假设我们开了上帝视角,现在有A、B两个企业,在未来5年中,他们的自由现金流表现为:

A:50亿、53亿、60亿、62亿、65亿

B:70亿、40亿、-10亿、90亿、150亿

A和B,你选哪一个?我相信,任何一个头脑清醒的人,都会选择B。

为什么?因为虽然具有周期性,但B所产生的自由现金流(340亿元)>A(290亿元)。

所以,周期性对投资的影响大吗?——大,但不全大。只要企业在周期性波动中,能实现“脱颖而出”的盈利性,那么投资它又何妨?

回到前文那句话——“出栏越多,亏越多”

如果有一家“周期性”企业(我们简称“A”),能够保持远低于同行的成本,且这种成本直接导向为“行业高景气度时,A能够获得远超于同行的净利润;行业低景气度时,A仍能实现微利或仅仅微亏,但此时同行早已巨亏”,那么,出栏多→亏,是主要矛盾吗?

二、翻翻牧原和友商的作业本

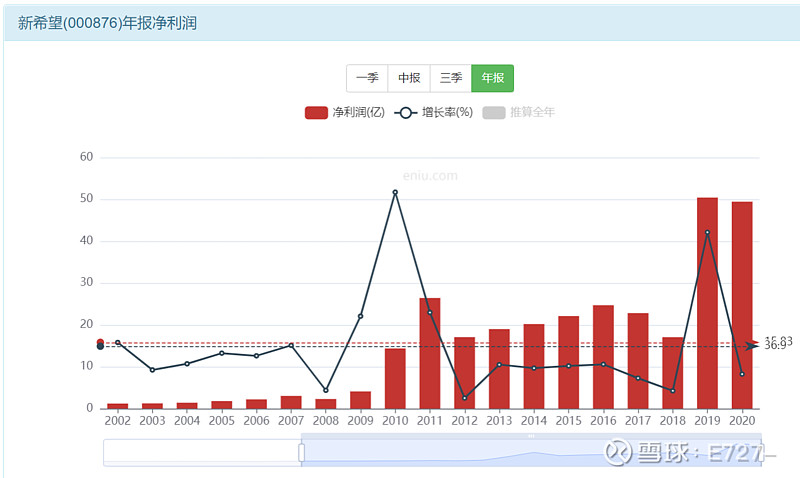

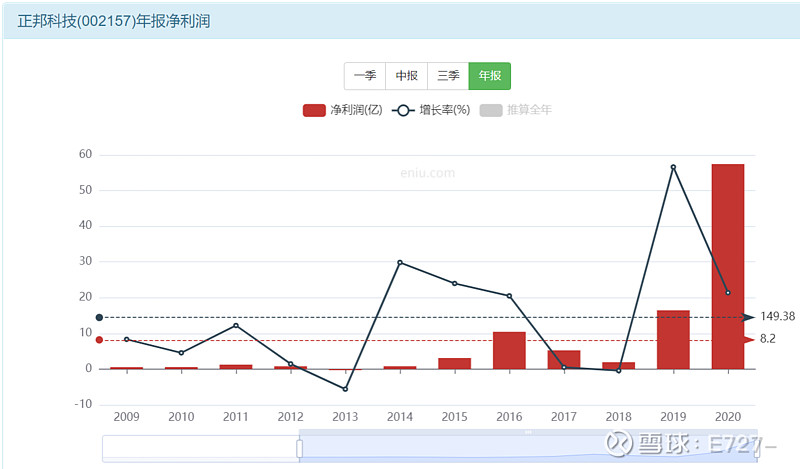

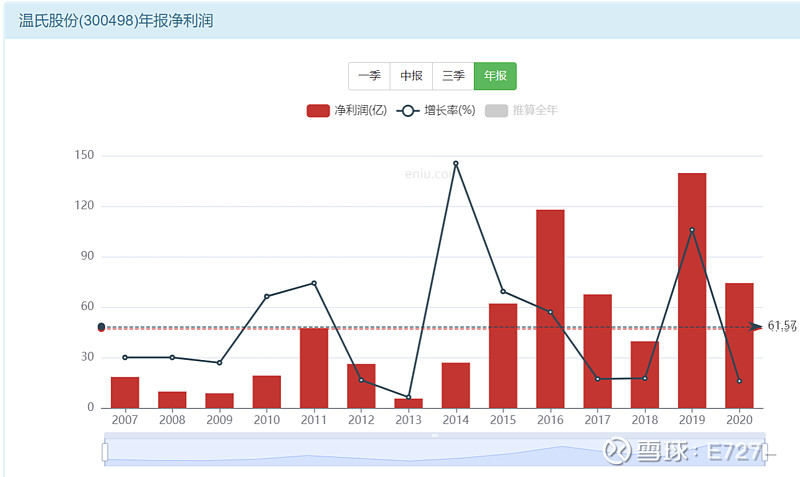

从牧原、新希望、正邦、温氏四家公司来看,在业绩波动性由大到小排列上,我们可以大致得出:

牧原≈正邦>温氏>新希望

虽然名次有差异,但相同点在于业绩波动的周期性十分明显。那么,根据我们前文说的逻辑:

1.我们投资企业,最终导向是它能不能实现越来越多的自由现金流(当一个企业的资本开支中,维持性资本开支占比较小时,我倾向于用净利润来等同于自由现金流)。

2.有些行业天生具有很强的周期性,但不意味着它不具有投资价值。根据1,只要它在周期波动中,仍能够表现出超出行业的盈利性、获得更多的自由现金流,那我们投资它又何妨?

接下来我们将以上述两个条件为基础,对牧原和友商业绩进行分析:

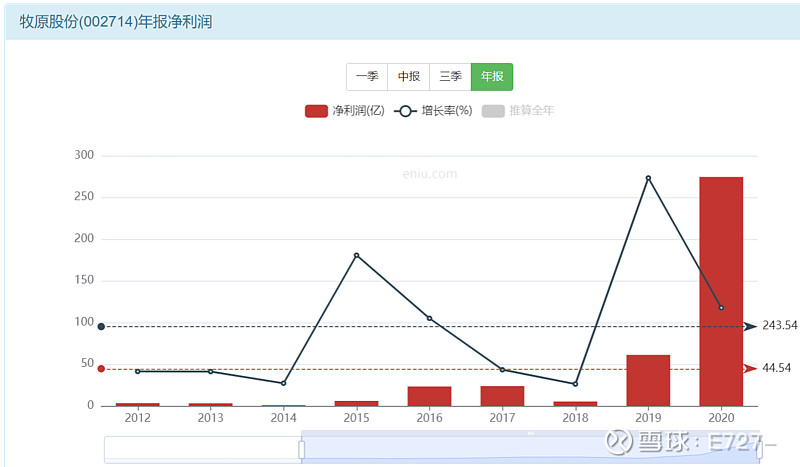

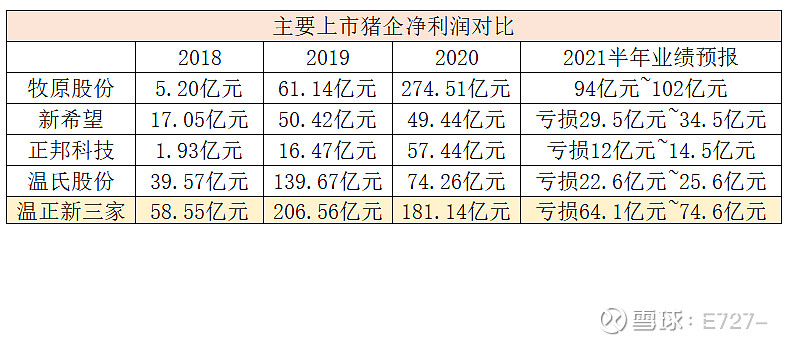

可以看到,在最近三年的净利润表现中,牧原在2018年的表现是相对落后的,而自2019年后,业绩开始大幅提升,并在2020年达到274亿元,这一年,牧原赚的钱比温正新三家还要多。

而前几天各大猪企发布的半年业绩预告中,半年来,牧原盈利约100亿元,而温正新合计亏损约70亿元,同时更让人觉得恐怖的是,今年二季度,猪价已经跌妈不认,而牧原盈利25亿左右,注意,这种盈利水平,可以大致填补温正新三者之一在这半年来的亏损。

2019年后,牧原的爆发式盈利本身不重要,重要的是背后的原因:

①与同行差异化明显的养殖模式→自繁自养有效避免了生猪死淘,这直接导致了②;(如果你不信这句话,随便翻翻温正新等企业的调研记录,就可以看到“成本高是由于死淘率高”的类似表述)

②比同行更加卓越的成本控制能力→这是牧原在周期高低点盈利均能大幅超过同行的直接原因;

③抓住绯闻猪价高企期,迅速扩张→这是由于①的可复制性和②成本低带来的底气。其他高成本猪企也大幅扩张,结果如何大家翻翻前面的业绩记录就知道。

很多人说,坚信常识,利润远超同行必定造假。那么,当你质疑时,是跟随言论敲打一下键盘,还是静下心来思考,为什么牧原能获得远超同行的利润?

这个逻辑链条同样很简单,甚至符合常识:

①目前主要上市猪企,全部采用自繁自养的仅有牧原一家;

②自繁自养除了由于采用智能养殖可以大大减少人工成本之外,最重要的是它能够有效防止外来病菌侵袭;

③2018年,非瘟来袭,由于牧原采取自繁自养的养殖模式有效防止了非瘟的感染,牧原的死淘率远低于同行业其他企业,而死淘率越低,摊到每头猪身上的成本就越低,反之,死淘率越高,摊到每头猪身上的成本就越高,这是为何每公斤成本中,牧原成本在13~16元左右,而友商动辄20+的根源。

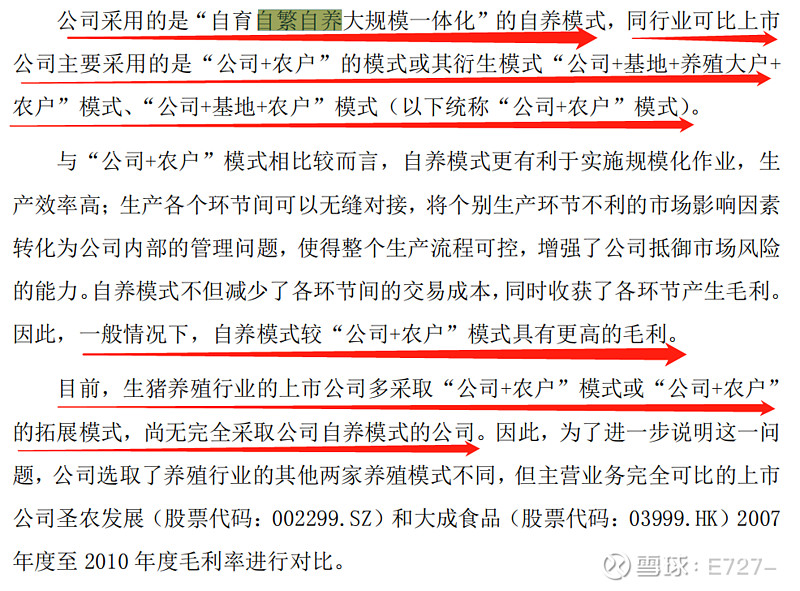

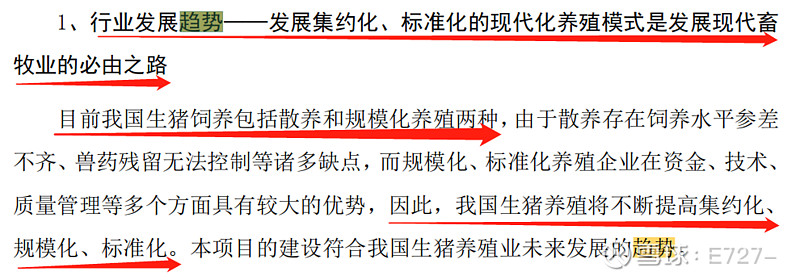

④除此之外,市场可能过分低估了牧原自繁自养模式的价值!如果您翻开高中地理书,在农业板块中您会发现一句话,大概意思是:“对于农业企业,现代化养殖/种植是未来发展趋势”,当我翻开牧原的招股说明书时,恰好类似的话出现于此:

所以上面说了这么多,总结下来只有两点:

1.

2.现代化自繁自养模式叠加智能养殖,本质上是符合行业未来发展趋势的,你想想看,美国农业如此发达,采用的便是这种模式,在高中地理书、牧原的招股说明书、发达经济体的农业发展现状的多重佐证下,请保持敬畏之心,理性思考这种模式是不是大势所趋。

所以,我们回过头来看那两句话:

1.我们投资企业,最终导向是它能不能实现越来越多的自由现金流(当一个企业的资本开支中,维持性资本开支占比较小时,我倾向于用净利润来等同于自由现金流)。

2.有些行业天生具有很强的周期性,但不意味着它不具有投资价值。根据1,只要它在周期波动中,仍能够表现出超出行业的盈利性、获得更多的自由现金流,那我们投资它又何妨?

您对牧原的周期性,是否有了一点改观?

抛开这些问题,你能想象,这是一个2014年才上市融资的企业吗?而你可能不知道的是,在上市之前,秦总已经养了几十年猪,我们反观友商,大搞房地产、饮品、饲料等产业的同时,在猪价高企时没有实事求是地分析内外部条件(比如自身成本),最终为半年业绩的亏损埋下祸根,这很不“万科”;此外,各种业绩承诺、给市场的降成本的预期,不仅没实现,反而背道而驰,不仅是对企业的不负责,也是对股东利益的不负责。

看到这里,很多不清楚牧原为何业绩如此炸裂的人都会评论“造假”,但是,我想说的是,假如牧原没造假,看到这份成绩表,你会不会觉得这个公司极度优秀?

很多人说,牧原根本没养多少头猪,可问询函上,友商向牧原买了多少头猪,可白纸黑字写着,我们坚信友商会坚守道德底线,不会帮助牧原造假;

很多人说,牧原在财报上动手脚,没那么多利润,可如果你仔细研究牧原特殊的养殖模式,加上牧原近年的业绩表现,一切不言自明,更有人拿牧原跟乐视比,十几亿的利润规模和两三百亿的利润规模,夏虫不可语冰;

很多人说,牧原!周期股!不能碰!假设当前牧原股价飞涨,扪心自问,有疑问的诸位,还会有此说辞吗?好比几年前的茅台确定性不强,但是它最近几年涨势良好,那么,它的确定性就变强了。

对于周期性,最终的结论是:只要牧原能够确保自己的成本远低于行业平均成本,并保持扩张,从而获得更多的现金流、获得超出行业平均利润,在这种情况下,对于业绩周期性的担心是多余的。

三、题外话——我的零碎思考

1.牧原所处的行业,本质上提供的是同质化产品

生猪养殖所产出的产品很简单——猪,想要做出差异化也不是没可能,只不过那样效益不高。那么同质化产品有其他破局点吗?——低成本。

事实上,我认为顺丰所处的物流行业所提供的服务也是同质化的,在成本控制上好似没有过人之处,虽可以看到它正在尽力做差异化,然而效果表现在业绩上好像不如人意;而牧原在同质化产品的行业中,能够做到成本远低于友商,一公斤只需要几块钱的差距,便可甩开队友一大截。

所以 $牧原股份(SZ002714)$ 以及 $顺丰控股(SZ002352)$ ,更像是不同行业、相同产品/服务属性中,表现截然不同的两个公司,换句话说,如果顺丰也能够像牧原一样,在物流行业做到成本领先,那么无疑它会更加优秀。

2.不要被市场牵着鼻子走,更不要被“被市场牵着鼻子走的人”牵着鼻子走

就像前面说的,茅台奠定“全球确定性最强”的称号,自它股价飞涨之时始,那之前它的确定性就不强了吗?不见得

很多时候,我们会被股价左右,比如牧原股价大跌=造假/周期股/资金链断裂等等;洋河股价大跌=酒不好喝/滞销等等......这些担心没有错,但是,符合客观事实吗?

投资的难点也在于此:在各种纷繁复杂的条件之下,努力做到接近真理,而不是被恐慌情绪牵着鼻子走。

3.对股价波动的理解

投资是一个系统性工程,对股价波动的理解至关重要,如何理解股价波动?

①短期内股价无法预测

②长期看股价与公司内在价值高度相关

③股价只可利用,不可预测

基于以上三点,任何基于股价预测而做出的决策都是错误的,任何基于股价变化而产生的情绪波动(高兴、失落)都是没必要的。

我有位同学“买早了”,导致最终割肉出局,他跟我说“看错了”,实际上,真的错了吗?

同样,很多人评论“我错了”,我想,如果此时牧原的股价大涨,我会涨粉不少![]() ,但实际上,短期内将股价涨跌等同于自己对错/投资逻辑的对错/某大V的投资水平等想法是完全不合乎逻辑的。

,但实际上,短期内将股价涨跌等同于自己对错/投资逻辑的对错/某大V的投资水平等想法是完全不合乎逻辑的。

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

PTA有哪些周期性特点?

PTA有哪些周期性特点?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59