中国中免2021年上半年报点评

发布时间:2021-7-22 11:28阅读:336

问一问

问一问忙得不行的,但是上半年报的数据还是要做点评的,很多时候这些东西都是给自己写的,并不取悦任何人,可读性不高,见谅,看看二季度数据能告诉我们什么。 $中国中免(SH601888)$

这篇文章主要是把市场上评论中免二季度业绩的券商报告里面有用的数据都串联起来,一个是指导我对下半年的业绩进行再预测,一个是保存数据之用。

上面就是快报原文了,原文的同比一点鸟用都没有,如果想要从里面挖出点真货来,需要不少功夫,不过还好,我们有很多研究报告可以借用。

由于从季节性的角度来看,2021年第二季度和2020年的第三季度其实同属于淡季,且均是新政策下发之日的后的淡季,因此具有可比性,我将数据处理后可得如下结果。

可以看到,差不多经过了一年时间了,季度总收入增加了9.72%,归母净利润增加了15%,看起来并不高,但是实际上看营业利润水平,却增长了36%之高,为什么呢?在公司股权结构没有发生重大变化的情况下,只有一种解释,2021年第二季度相比2020年第三季度交了太多的所得税了,而并不是盈利能力增长乏力。2020年第三季度,中免只交了6亿的税,2021年二季度缴税至少要在10亿了,所以我认为这和税有很大关系,并不是真的增长乏力。

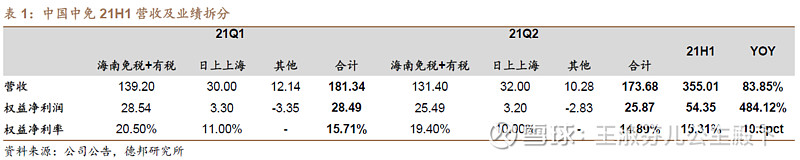

再看一下第二季度分板块的情况:

二季度分板块的数据各家券商都有过调研,我感觉德邦的这个表比较完整靠谱。

先说离岛:可以看到,虽然一季度是一个旺季,但是由于就地过年的原因,造成了一季度离岛营收偏弱,二季度数据和一季度差不多,其实一般年度二季度只有一季度的50-60%离岛销售额,可以想见一季度中免到底损失了多少,如果按照80%数据算的话,一季度营业收入起码应该在163亿元,而离岛的净利润应该至少在33亿元左右,归母净利润的损失大概我估计在5亿元的样子,但是其实按照招商证券的调研,二季度广州疫情影响也很大,广深客流占10.8%,所以今年的二季度其实也发挥失常了。

离岛部分二季度的综合利润率下降,我想有两个原因,一个是系淡季折扣力度有所加大,但还有一个因素是海免销售占比结构性提升,因此不见得都是折扣造成的,因为我发现从比价的角度看,感觉中免的价格二季度并没有单边下行,所以不要因为海南的归母净利润低了就开始质疑中免的竞争力,小幅度的波动可能和补购和海免占比上升有关系。根据招商证券的调研报告:“中免二季度整体利润率下滑主要是高利润率的三亚免税店占比下降,且各渠道利润率略有下滑”不必要对净利润水平的进一步下降有更多担忧。

根据招商证券的调研,2021Q2中免收入174亿,其中预计离岛免税(含补购)销售134亿(三亚店86亿,三亚机场2.6亿,海免32-33亿,补购约12-13亿),日上销售约35亿,总部会员购(主要是广州会员购)销售约5亿。Q1的数据没有找到,如果能够对比海免数据的话,会比较有说服力。

再说线上:总体感觉中免按照自己的计划和节奏在搞线上业务,每个月非常惬意的10亿营业收入,10%左右的利润率,贡献1亿元左右的利润,因此其实中免的年度数据通过这个表很好算的。

最后说口岸:口岸这块二月份北京也按照流量来了,上海机场早就归还保底并按照流量计算保底租金,因此大概第二季度的亏损额也就是之后的亏损额,不会再扩大了。

日上上海:根据新租金协议,当月实际国际客流≤2019年月均实际国际客流×80%时,月实收费用=月实际国际客流*人均贡献(参照2019年135.28元人均贡献水平设定)*客流调节系数*面积调节系数。新租金协议下日上上海线下门店预计微亏。

首都机场租金今年2月18日起已按新的保底租金计提,但2020年的租金返还问题仍在商谈中,半年报还未反应租金返还问题。

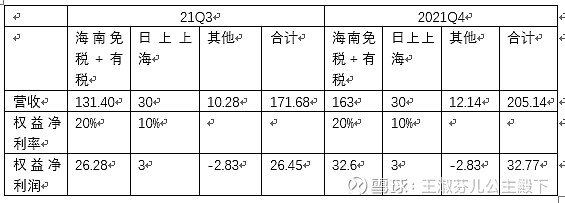

综上,我估计的Q3和Q4的业绩如下:

合计的归母不算北京和广州机场冲回的话是:合计经营部分的归母在113.58亿元,机场冲回5-10亿元左右的话120亿应该是比较稳妥的,目前260-300左右的股价,5400-6000亿市值还算合理的。这股不要追高,就套不住。保持我个人买入价260左右,之前264买了点,希望还有机会吧。

前一阵子说7月份环比离岛大幅度改善了,所以资金又炒高,不太理解大资金的意图,或者说是瞎涨瞎跌的瞎解释而已,按照高频数据炒中免,会死的很惨。

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪位老司机给分享一下中钢天源的上半年报是利好还是利空?

哪位老司机给分享一下华天科技的上半年报是利好还是利空?

哪位老司机给分享一下中钢天源的上半年报是利好还是利空?

哪位老司机给分享一下华天科技的上半年报是利好还是利空?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59