涪陵榨菜还有未来吗?

发布时间:2021-7-12 10:22阅读:286

问一问

问一问众所周知,消费行业多出大牛股,而调味品中更甚。我们先看看涪陵榨菜的股价图感受一下。

股价自从2010年上市后,10年间上涨7.67倍,年复合收益率为22.61%。这收益可秒杀股神巴菲特了吧。

该股为什么能取得复合收益率为22.6%的收益率呢?

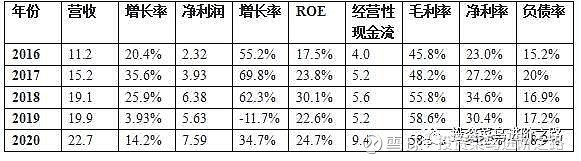

接下来我们再看看涪陵榨菜的全景图(营收,净利润,经营性现金流单位为亿)。

从上表中可以看出:(1)5年ROE都在15%以上,且平均值为23.7%,优秀!

(2)毛利率一直在稳中有升,从最初的45%上涨到60%左右,说明公司行业的竞争格局相当稳定,公司的竞争核心竞争力越强。净利率也一直维持在30%左右,与高端白酒五粮液,泸州老窖类似,这一方面与高毛利率有关,一方面说明公司内部的管理效益较高。

(3)营收从11.2亿上涨到22.7亿,5年复合收益率为15.2%;扣非净利润从2.32亿上涨到7.59亿,5年复合收益率为26.7%,且远远高于营收的增速。这说明公司具有较好的成本控制能力。

(4)5年净利润共25.85亿,经营性现金流共 29.41亿 ,经营性现金流与净利润之比(经现比)为1.14,经营性现金流净额大多数年份都大幅超过净利润数额,这说明企业赚的是真金白银,且赚取现金的能力非常强。

又查阅资料发现公司2010年上市时,净利润为0.56亿,一直增长到2020年的7.59亿,复合增长率为29.6%。与股价的增幅基本保持一致,因此,股价只是业绩的外在表现而已。只要公司的内在价值一直在增长,股价一定会上去的。

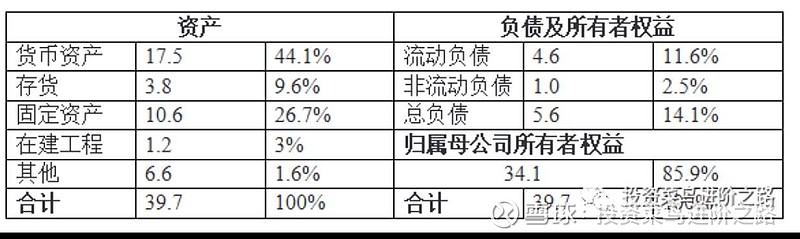

我们再来看看公司的资产负债表。小菜鸟整理如下:

从表格中可以看出,涪陵榨菜的资产负债表项目较少,非常干净清晰。

(1)无短期、长期借款,无有息负债,总负债率仅为14.1%。

(2)资产状况好,现金资产多,39.7亿资产中占比为44.1%,家里不缺钱。

(3)存货占比为9.6%,风险可控。

(4)固定资产加在建工程共11.8亿,占总资产29.7%,不属于重资产企业。

从上面粗略的分析可以看出,涪陵榨菜是一家资产状况好,现金多,高毛利率,高现金流的优秀公司。

做投资,回顾过去只是手段,而利用对过去的理解,更好的预测未来才是目的。那未来的涪陵榨菜能复制前10年的高速发展吗?

营收的增长,无非要么销量的增长,要么要价的提升,下面我们从几个方面来推测涪陵榨菜可能的业绩情况。

(1)从产能端看,据年报显示,20年榨菜产能15万吨,销量13.56万吨,营收19.7亿。根据公司定增项目,预计2026年将新增40.7万吨原料窖池至67.7万吨,新增20万吨榨菜产能至36万吨(如下图),产能翻倍有余。

公司年报的数据显示,2010年公司产品销售均价为6438元/吨,至2019年已升至14368元/吨,对应2010-2019年产品价格年复合增长率高达9.3%。由于榨菜单价低,单次消费量不大,所以消费者对于价格不太敏感。

因此,根据产能的变化及提价因素,我们可以毛估估未来5年营收实现15%以上的增长是大概率的。

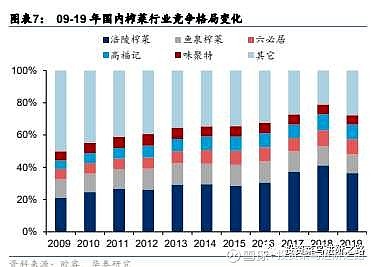

(2)从行业集中度分析,榨菜行业趋于集中化。据欧睿数据口径,08-19年国内CR5自46.2%提升至72.2%,行业呈集中化趋势。其中龙头涪陵榨菜作为A股酱腌菜行业唯一上市企业,其品牌力、产品力、渠道力全面领先,19年国内市占率达36.4%。

龙头企业在产品研发、原材料波动应对能力、渠道网络、产品质量等方面更具优势,行业集中度预计仍将提升。

乌江榨菜由于其显著的竞争优势,上市以来在不断提价的情况下市占率由20%上升到目前的36%以上,而根据国外调味品的规律看,绝对龙头的市占率可达50%左右。

我国包装榨菜市场规模持续增长,2013年市场规模仅为37.1亿元,到2017年突破50亿元;2018年中国榨菜行业规模达到60亿元,同比增长18.34%;到2019年,中国榨菜行业规模达到67亿元,同比增长11.67%。

榨菜行业市场规模在以每年复合11%增加,作为龙头企业的涪陵榨菜市占率也在增加,因此每年营收增长15%也是大概率的。

(3)从公司战略来分析,公司制定了中长期规划,要在5-10年内达到百亿营业收入。20年营收为22.7亿,如果十年达到100亿,则复合收益率约为16%左右。

因此,我们推测涪陵榨菜未来5年营收年增长15%以上是大概率的,而由于管理层具有较好的成本控制能力,因此业绩年增长可达15-20%左右。

估计有朋友会质疑榨菜行业是否会达到天花板?

其实从市场空间上,酱腌菜消费已有上千年的历史,全球如中国、俄罗斯、欧 洲、日本都有消费酱腌菜的习惯。尤其是中国食用咸菜的地域广泛,每个县城都有自己的咸菜,且食用频率较高。

按照欧瑞咨询的数据看,日本人均消费量是中国的24倍,2020 年中国整个酱腌菜市场规模达800亿元,并按照7.6%复合增长,公司最近一年销售额 22亿,占比 2.75%,有很大空间。

同时,中国酱腌菜行业多年来都是自给自足经济模式,而榨菜行业基本实现了工业化、自动化向智能化方向迈进,公司更是榨菜行业的领导者,处于“领先于行业、落后于时代”的局面。同时,涪陵榨菜的“乌江”已完成了品牌化,具备替代其他品类和榨菜品牌的基础。

因此,榨菜行业空间仍旧巨大,公司愿景是成为佐餐开味菜行业的绝对领导者(占比 10%以上)。

为了实现公司中长期发展目标,为了公司业绩的稳健增长,公司从以下几个方面采取措施。

1.品牌升级:乌江品牌知名度已巩固,未来继续向品牌美誉度和忠诚度方向发力,充分挖掘榨菜亮点,将好的价值点(如巴氏杀菌、低盐无防腐剂、 含膳食纤维等)进行有效传播,提升乌江品牌的美誉度和忠诚度。

2.产品升级:公司坚持高质量发展,满足高品质生活。开发和升级榨菜产 品,产品包装体现低热量、低盐度、无防腐剂,生产过程在机械化、自动化基础上实现智能化,迎合消费升级需求,一切以消费者为核心,满足主 流消费需求。

3.销售升级:下沉做透市场、下县带乡,挖掘新渠道。未来将坚持以城市为中 心的精准营销模式,坚持“四多两不一目标”,巩固发展压力型激励机制,不断进行销售方式和营销策略的调整,从而形成动销势能。

4.管理升级:优化管理,打破机制,创新激励和薪酬模式,率先成立重庆分部,探索全国范围内整合人才的机制。(来源于业绩说明会)

白话文描述就是:下沉渠道到县级城市,开拓线上销售方式,顺应消费升级模式拓展品类,利用品牌美誉度慢慢提价,因此,未来成长可期。

接下来最难的就是估值问题了,毕竟估值是科学和艺术的结合体。每个人风险承受程度不同,股市经验不同,可能对同一标的的合理估值情况不同。

一般对于这种稳健增长且市值不大的公司,合理的估值约为25-30倍左右。

从图中可以看出,合理估值在30倍左右,2018年贸易战时曾达到25倍PE,2019年因为梳理渠道,主动去库存,业绩下降11%左右,估值也被打到了26倍PE。

如果预估今年业绩增长20%(一季度增长27%以上),则毛估估会达9亿左右,按照25-30倍PE,则买入市值大约为225-270亿左右,对应股价25-30元

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08