芯片荒如此严重,fabless公司从此要没落了?

发布时间:2021-7-7 11:14阅读:409

问一问

问一问

今年的芯片荒,使得拥有晶圆工厂的IDM突然成了摇钱树。士兰微等公司的股价都是连续暴涨。

很多人也开始抨击fabless芯片设计公司没有前途,感觉这些公司要完蛋了。

似乎只要有个工厂的就可以秒杀没有工厂的,公司的技术水平完全不值一提。

今天看到“42号车库”发布的一篇文章,里边提到,芯片荒其实是假象。

对于投资,其区分中短期变化和长期变化是最重要的。

如果把中短期变化当成长期变化来线性外推,那么就很容易犯错误。

如果芯片荒只是短期或者中期现象,那么基于这个芯片荒大量扩张的晶圆制造产能,长期会有什么后果呢?

从长期而非中短期来看,IDM vs Fabless,半导体芯片行业的这两种制造模式,究竟哪种更有前途?

IDM本质上是垂直整合战略。

在国外的商学院教材里,都会用这一句话来形容垂直整合战略:

Vertical integration is a risky strategy—complex, expensive, and hard to reverse.

垂直整合的重资产模式,是冒险的战略,复杂,昂贵,一旦出错就难以纠正。

一般四种情况才推荐使用垂直整合战略。

第一种,市场失效不灵了。

譬如就像现在美国对中国半导体行业的制裁,逼得中国从上游搞起。这就是市场失灵的情况。

第二种,产业链上下游的玩家话语权太强势。

譬如上游原料供应商太强势,那么中下游的企业为了减少供应链风险,去要控股或者参股上游原料商。

就如同现在的新能源锂电池行业,如果不控制上游的锂矿资源,那中下游的电池制造业就会很被动。

第三种,可以提高竞争的准入门槛,屏蔽竞争对手,或者增强对下游市场的控制力。

医疗设备行业就存在限制准入门槛的情况。

迈瑞医疗的创始人徐航过去曾经多次提到过这个问题,关键的器件和原料供应商纷纷被欧美医疗设备巨头并购了,给迈瑞这种新玩家增加了准入门槛。

第四种,行业早期,产业链不成熟,龙头企业需要垂直整合自己培育供应链。

这条规律不用说了,大部分行业早期的龙头企业都是垂直整合的,因为市场配套不完善,必须自己全部搞定。

管理学的文章提到,很多时候其实没有必要用完全的垂直整合战略,可以用”准垂直整合“或者”类垂直整合“战略(Quasi-integration strategies)。

这种方式不强调完全控制,而是通过股权合作,合资,参股入股,战略合作,长期协议等方式,来实现类似”垂直整合战略“的效果。

这种方式资本投入更小,长期运营风险更小,但是效果却类似。

譬如铝冶炼加工产业链,之前都是完全垂直整合的模式,现在很多已经改成类垂直整合模式(合资而非控股)。

回到半导体芯片行业,IDM作为垂直整合重资产模式,Fabless作为轻资产模式,究竟哪个更有前途呢?

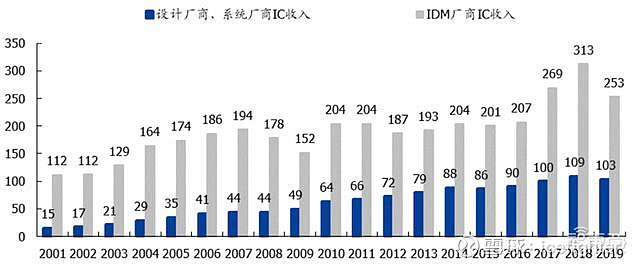

IC 设计厂与 IDM 的半导体业务收入(十亿美元)

从过去20年的行业数据来看,IDM厂商的收入增长了一倍多,而fabless的收入增长了6,7倍。

目前fabless的整体收入已经差不多是IDM的整体收入的一半。

我之前写过规模效应的文章,提到为什么英特尔的IDM战略越来越不灵了,其实归根结底是因为台积电通过代工模式获得了超过英特尔的规模效应。

IDM自产自用的公司,自己研发设计自己制造,那么除非它的芯片销量能占领行业整体市场的50%以上,否则它的规模肯定小于代工厂,因为代工厂理论上可以为其他所有客户服务。

另外,半导体行业,随着摩尔定律临近终点,先进制程的成本越来越高。

根据 IBS, 3nm 芯片的设计费用约 5~15 亿美元,工艺开发费用约 40~50 亿美元,兴建一条 3nm 产线的成本约 150~200 亿美元。 3nm 芯片仅比 5nm 芯片提升 15%性能、降低 25%功耗。

资金、技术壁垒提升,先进制程的供给端向寡头垄断发展。

晶圆制造像寡头垄断发展,那么芯片设计也是一样。

例如现在的汽车,几百个芯片,以后集中式架构,芯片就几个。

芯片功能越强大,集中度越高,那么越利于全能冠军型的巨头。

譬如前几天看的一份半导体调研纪要里提到如下的问题:

”Q:高通5G的时候会把PMIC从套片里拿出来?

大的应用上,高通都会提供PMIC,把PMIC和基带芯片baseband配套卖给客户,没有机会替换PMIC,国内的电源管理在手机上主要做边角料,但是会一直存在。PMIC集成化很高,没办法覆盖所有的应用,还是需要单独的LDO,DCDC或者其他来替代,市场还是存在,只是高通吃了最大的蛋糕“

高通这样的巨头,通过集成各种芯片,给后来者设置了巨大的障碍。

即使是电源IC这种非高通的主营业务,别人也难以抢占他的地盘。

今年前不久,英伟达NVIDIA CEO黄仁勋也提到了芯片荒的问题。

有人提问,在需求高涨的情况下,NVIDIA是否考虑自己建晶圆厂自己生产呢?

对于这一问题,黄仁勋直接否认,称不会考虑自己建厂,因为自营晶圆厂不是容易的事。

黄仁勋解释说,芯片公司的工作类似餐厅,晶圆代工厂的工作类似厨房,两者是完全不同的运营模式,台积电的“厨房”工作并不轻松。

当然了,英伟达NVIDIA毕竟是数字芯片巨头。

我们还要看一下模拟芯片。

对于模拟芯片,不需要先进制程,所以IDM依然是主流。

那么模拟芯片的代工模式就完全没有用武之地吗?

也不是。

譬如,刚刚看到新闻,三安集成取得全球知名手机代工厂商富智康集团的声表面波(SAW)滤波器订单,标志着三安集成滤波器业务在模块客户和手机厂商客户的全面突破。

截至发稿日,三安集成的滤波器产品已积极开拓客户41家,其中17家手机和通信模块客户,如富智康、合宙、天珑等已经成功导入三安产品;包含广和通在内24家潜在客户已经进入产品验证阶段,将于近期转为正式客户。

三安光电提供模拟芯片的代工服务,看起来已经有所成效。

如果代工模式可以为更大规模的各种客户提供制造服务,那么模拟芯片代工照样可以获得更好的规模效益。

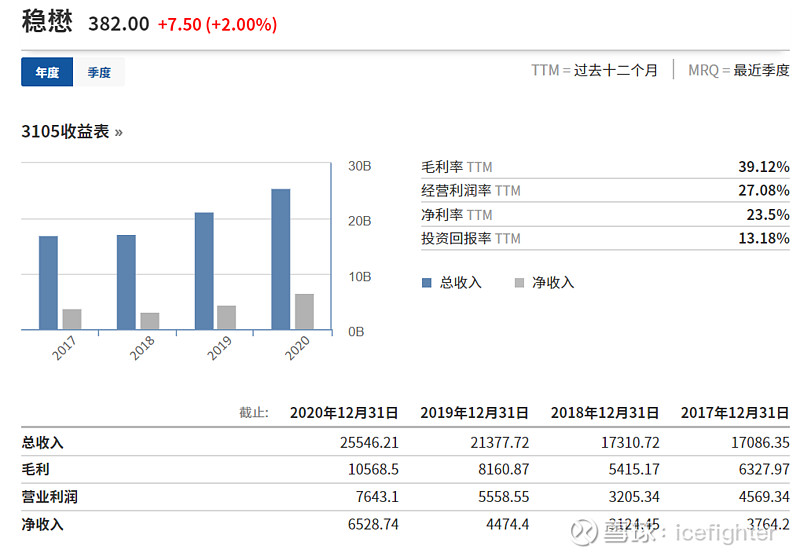

我们看一下三安光电对标的化合物半导体代工巨头台湾稳懋。

从2017年到2020年,公司的营收和利润都是持续增长的。

台湾稳懋的客户都是欧美的射频模拟芯片巨头。

这些巨头也都是IDM巨头,为什么都找台湾稳懋代工了呢?

十几年前,台湾稳懋已经思考过这个问题:

”「当时的砷化镓半导体设计公司,几乎每家都有自己的生产线……,他们本身产能的利用率都不到一半,稳懋凭什麽让这些公司放出代工订单?」陈进财从这个问题出发:「答案是技术要比客户好、成本要比客户便宜。」“

现在,台湾稳懋早已经实现了技术比客户好,成本比客户便宜。

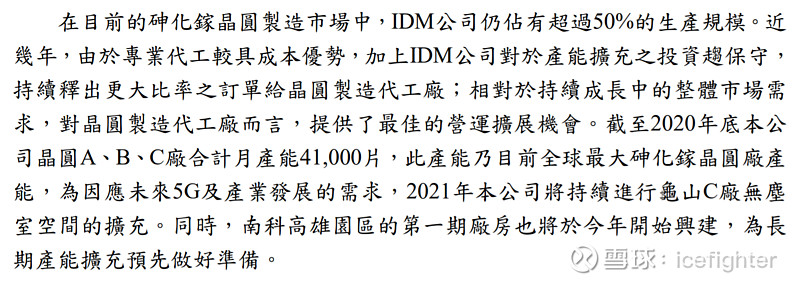

台湾稳懋也提到,目前砷化镓芯片IDM公司依然手握50%的产能。因为专业代工成本更低,IDM公司产能扩充更加保守,他们越保守,就会释放更多的订单给代工厂。

所以2021年台湾稳懋依然会扩张产能,因为它可以持续吃掉IDM对手的制造份额。

台湾稳懋在模拟芯片代工领域的成功,也印证了模拟芯片IDM并不是必胜的,代工+fabless同样有用武之地。

当然了,你可能说,你举例的台湾稳懋只是化合物半导体,不是硅基半导体。

其实是一样的。

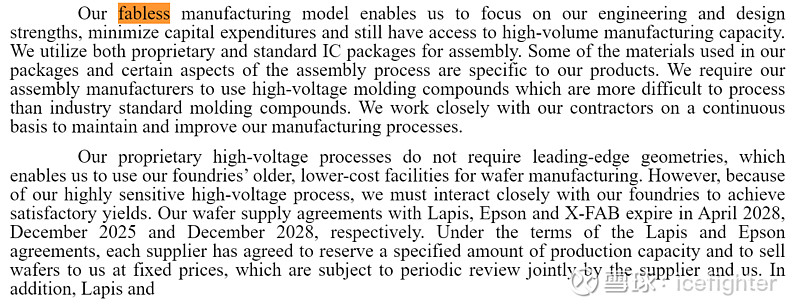

例如美国有一个电源管理IC巨头PI(Power Integrations, Inc.),走的就是fabless路线。

它的股价也是一路长牛。

我们看看PI的年报中怎么描述自己的fabless运营模式:

韦尔股份最新的调研纪要提到了IDM发展思路,表示可能要走”类IDM“路线。

” Q:下游供应商有哪些?

台积电、中芯国际、华润现在都有合作,未来长期会进行“类IDM”合作。

Q:会做IDM布局吗?

目前来看不会自建。现在与代工厂合作紧密,不会被代工厂砍单,并且产能在持续增加,公司在这方面的投入也非常大。从中长期来看,“半IDM”或者合资是有可能的。“

我认为这种思路是很好的,这也是商学院教材推荐的方式。

以前看电影,看到有坏人要杀主角,主角吓得不敢动,只会骂主角太怂。

后来,我在非洲被人持枪抢劫,别人拿枪指在头上,我真的怂了。

当老板更加不容易。

炒股的指点江山,骂董事长,为什么不建个自己的工厂,多容易啊?

是啊,建工厂容易,只可惜一旦商业环境改变,工厂成了包袱,董事长就笑不出来了。

真正牛逼的董事长一定是深谋远虑的,只可惜这种深谋远虑,很多投资者肯定没这个水平去理解。

总结一下,从芯片行业过去二十年代发展历史来看,foundry代工厂+fabless设计公司这种组合模式,凭借更大的规模效应,发展更快。

考虑到半导体先进制程的门槛越来越高,没有理由认为这种趋势在未来会逆转。

当然,模拟芯片不需要太先进的制程,所以模拟芯片IDM依然会有很大的空间。

但是,也不代表模拟芯片代工完全没有用武之地。

韦尔股份的类IDM思路,通过更少的资本投入,减少了长期运营风险,也许是不错的思路

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是芯片封装概念,a股有哪些芯片封装概念公司?

什么是芯片封装概念?a股有哪些芯片封装公司?

a股有哪些芯片存储公司?请问芯片存储概念是什么意思?

什么是芯片封装概念,a股有哪些芯片封装概念公司?

什么是芯片封装概念?a股有哪些芯片封装公司?

a股有哪些芯片存储公司?请问芯片存储概念是什么意思?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59