隐形冠军新坐标- “火鸡股” or 成长股?

发布时间:2021-7-7 11:15阅读:357

问一问

问一问火鸡也好成长也好,最终都是市场的幻像,金融界的评价周而复始,时而乐观,时而悲观,我们主要看看企业的根(本质)如何。

今天换个角度聊聊新坐标这只火鸡股,自从去年写完这家企业后,由于不符合新能源的风口,于是一直在发文价周围徘徊,如今已经变成了大家口中的“烟蒂股”,像透景和春光已经涨幅一倍,涨上去的我就不多做分析,让他们在常态区间运行,新坐标由于分歧较大,我还是聊聊我的思考方式。不是说股价萎靡不振了我们就不分析企业了,现在连卖方的研报都没有人追踪过了,可见这家企业确实不受资本市场的看好,没人追踪就我来,没人看好就我来看看,本文不推荐股票,而且这家企业属于逆风格,对于赚快钱来说是十分不合适的。

根正才能苗红,实际上企业的现有业务就像一颗树的枝叶,当企业的根正的时候,枝繁叶茂是顺其自然的事情,如果我们过度聚焦在一小片枝叶上,那么对事物本质的思考可能会过于单薄,就像我去年写的时候提出,新坐标的市场空间不能用冷锻的市场空间来测算,因为冷锻里面细分的部件种类繁多,同时也不能用气门传动组的市场空间来测算,因为企业不断在研发新品类,同时在向上游扩张,也就是说市场空间本身就是从无到有创造出来的,你要抓住的关键点是企业的根到底能不能足够的正去不停的开出枝叶。

首先我们说说被人诟病的气门传动组业务,这个业务由于在发动机上,一个夕阳产业的印记就落在了身上,实际上新坐标这款产品在2015年前在燃油车上的配套是几乎很少甚至没有的,也就是说渗透率不高,即使未来发动机产量不停下滑,新坐标这款产品依然有足够的市场空间,假设未来电动车渗透到50%,未来混动加上燃油车发动机的全球需求依然有接近5000万台,新坐标目前的配套大概在200万-250万台之间。后面就看竞争对手对夕阳业务的悲观预期,会不会给新坐标吃份额的机会,至少空间是远远没有到顶的。如果说这家企业的主要业务就是从2000年开始单一产品而且在发动机上覆盖率较高,那么才是真正的随着燃油车的被替代而逐渐衰退。

我们来看看企业的根

从供应商的角度看

在2011年的一个采访中提到,当时新增了两台美国的多工位冷成型机,但是模具和成型过程,都是新坐标自主研发的,设备厂的资深美国工程师最后评价说:新坐标真正能用好国民机器。这是对新坐标技术创新能力的充分肯定

从竞争对手的角度看

国内:技术上有优势,公司生产的液压挺柱和滚轮摇臂仅有滚轮轴承、钢球等组件外购,其他产品组件均利用公司自有技术和设备进行生产,使得公司液压挺柱和滚轮摇臂的,材料成本相对富临精工较低,富临精工直接材料占主营业务成本的比例为65%左右,新坐标30%左右,公司于 2012 年取得一体式液压挺柱柱塞及其整体滚压成型方法‖发明专利,实现了在保证其使用功能的前提下,提供一种结构简单、成型方便的一体式柱塞及其加工模具的目的,该成型工艺减少了柱塞生产设备的投入,提高了柱塞的生产效率。

公司能够自行设计、制造、加工模具,而模具的加工能力正是目前国内精密锻造行业发展的瓶颈之一,对上述技术的掌握提高了公司产品的技术含量,节约了产品的生产成本,目前与公司生产完全同类产品的国内同行中尚无企业能达到公司的技术水平。公司使用的多工位冷精锻将分序冷精锻中多台压机上的模具集中在一台压机中,靠机械手来传递,大大提高了生产效率。国内公司较少采用该模 式,公司在国内处于领先地位。

国外竞争对手:国外竞争对手的人力成本高于国内,产品出口至中国的价格也不具有

竞争优势,有些品种企业在质量上甚至还高于国外产品,然后看一家美国公司和新坐标打价格战的故事,竞争对手是一家美国公司。为了保持市场份额,几年前这家公司和新坐标打起了价格战,将几元钱的单价一降再降,一直降到了成本以下,几年后,该美国公司因连续亏损无力硬扛而放弃。新坐标作为全球领先的低成本供应商,足够低的成本,使得成本和售价之间有足够的差异去获得利润的回旋。那么我们来看新坐标是靠哪些方式来降低成本的?

成本低是怎么来的?

1.企业日积月累对效率的改进,别人一分钟只能做一个,我们从原来做20个,到后来做60个,再到110个,到现在的200个,一个人管理5台设备,

2.冷锻技术的优势,冷锻技术,材料利用率可以达到90%以上。“别人一块钢板拿过来,80%是扔掉的,而我们可以做到90%以上都用来生产。

3.运用财务工具,对未来进行预算,控制好成本支出。

4.企业不仅专注长期的产品研发,也注重日常的工艺和设备的改进,从董事长的讲话来看

一个是新坐标有质量月报,从月报上我们可以看到什么型号的产品在哪个工序的不良率较高,那么我们就应该从降低不良率开始,去做相应的改进和创新。第二个是从自动化改造方面去创新,尽量减少劳动力和人为的误差,从安全的角度也需要提高自动化程度。第三我们也在节能减排方面做了很多创新,使我们能耗更低,并且对环境更友好

可以看到新坐标对成本控制已经深入到日常的细节中,也就是这样日复一日的积累和对工艺改进的追求,最后质变成为全球领先的低成本制造商。

从客户的角度看

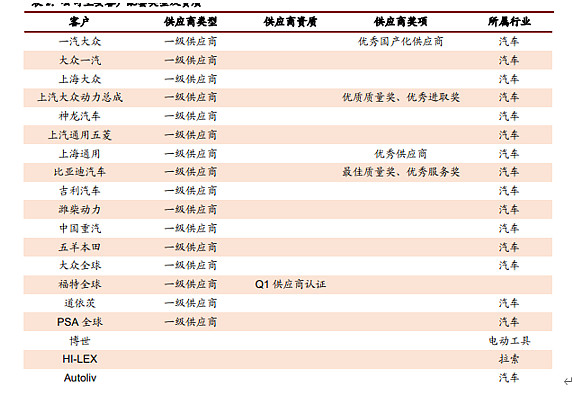

企业是覆盖了,柴油车,乘用车,电动工具,新能车龙头企业的一级供应商,而且是福特的Q1供应商认证,一级供应商可以参与整车的设计,这也侧面反映了客户对于新坐标的认可度,同时从股东大会上透露的信息,新坐标不需要售后部门,目前为止发货到海外的产品都是0质量缺陷的反馈。

从对待员工和环境的角度看

企业通过改善工人作业环境,提高自动化和保护环境的理念,进行成本控制,它认为智能化是个系统概念,不单单是技术上的还包括人文关怀,提高员工待遇是相辅相成的。设定了每个月的月报,在每日每月的改善缺陷中,节省成本。公司自主研发的设备人性化十足,一个无任何经验的工人,只要培训几个小时就能熟练运用,为了保护员工的安全,在噪音大的设备中安装隔音装置,在切削冲洗设备外设置防护罩,在看不见的角落里,生产中产生的油污会实现自动收集,自动清理。就是这样保护员工和环境,最后成本反而控制的更好。

从研发投入产生的商业化效益和新品开发角度看

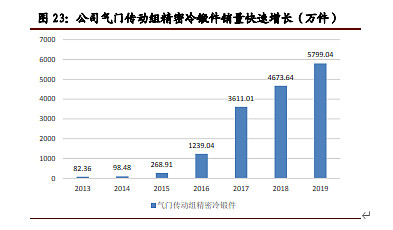

常年保持7%左右的研发投入,但是不仅仅投入高,产出也高,商业化程度高,从传统的气门组到后来新的气门传动组业务,研发的气门传动组产品,滚轮摇臂和液压挺柱,可以看到2015年后,这个新研发的产品放量直接成为了新坐标新的主力产品,纵观新坐标的历史,它的研发效率和商业化的效率是非常高的。

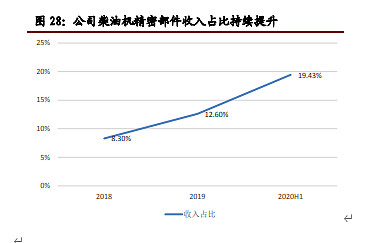

从柴油机精密部件的角度验证:在柴油 机精密部件产品开发上,公司取得了积极进展:1)成功开发了针对商用车柴油机的配气机构产品,新结构的液压挺柱解决了困扰客户多年的挺柱和凸轮的磨损 问题,有效地延长了发动机的使用寿命;2)对传统的柴油机用机械挺柱进行了优化设计,实现了产品的高耐磨、长寿命,材料利用率显著提高,助力客户降本 增效,取得了良好的市场反响。从下图可以看出,这个研发的产品,在细分市场角度上增速也较快。

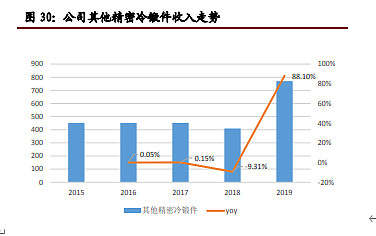

未来企业的新空间在哪里? 新坐标不仅目前的产品还有空间,未来还有湖州新坐标和新品的放量空间,其他精密冷锻件开始发生变化,下图的变速器零件,高压泵挺柱,车身稳定系统,ABS,都是未来的枝叶,

ABS预计在2021年3季度量产。

还有就是湖州新坐标的新增空间:

湖州线材6万吨设计产能,其中10%自用,九成外销,产线全是自己做的,环保以及技术标准国内空白,内供部分进一步降低成本,控制质量。外销部分估计满产后5000万利润。也和新旧能源无关,解决了行业的痛点

这些新品和湖州新坐标都符合了董事长未来要做的事情:就是做别人做不好或者别人做不到的事情。

湖州新坐标的技术特点是:无酸洗除鳞,100%收集氧化碳,作为再生资源,同时用环保磷化工艺,无渣磷化,实现碳的0排放,自主研发生产线,实现一体化,除鳞,磷化,电话和拉拨一体化,全氢退火,0脱碳。

金融界的评价总是会有周期循环,在刚上市的时候给了疯狂的乐观预期,在逆风格的时候作为烟蒂股处理,甚至没有卖方继续跟踪了,2015年前的新坐标也只是一个做锁夹这类单价极低,还有摩托车业务已经触及天花板的企业,当时的人们看着那一片气门组业务,发出感叹这企业没法看,过几年后一看,日积月累的根长出了新的枝丫,于是市场又开始极度乐观,给予冷锻龙头的市场评价,并且预估未来增速60%,最后没有实现,随着新能源市场的爆发和替代趋势,新坐标似乎又回到了6年前的境地,人们盯着气门传动组感叹,做发动机的,以后没有价值了,盯着这一块枝叶,却没有看到一些新芽的变化,而且忽略了根的本质。

最后强调两点,首先作为企业的评估判断会有错判的可能性,另外本文不推荐股票,只是对企业外在评价做一个事实的描述和整理,以不同的角度来思考新坐标的真实价值。只有参考意义,没有投资决策的意义,做一个分享和探讨。

在企业下跌的时候多换角度思考,市场高频次的演绎和信息的价值处于负相关性,不一定是市场有效,也有可能需要一段时间去反映这些信息的价值。

就像市场目前对传统白马股,格力,万科,平安,美的,伊利,等,其中有些企业确实遇到了困境,但是他们的格局好,未来在供给侧依然能一直限制竞争对手的供给,而目前所谓的新经济大部分行业特征都是高增长,低壁垒,初始的光芒前景吸引了大量资本涌入,没有壁垒上的只是社会的贡献者,但是是资本的毁灭者。传统行业竞争结构稳定,行业增速虽然缓慢,但是企业不断的积累修炼内功,在供给侧不断收缩的时候,依然得到了较稳定的成长速度。另外目前还是喜欢赚快钱,所以对这些传统的行业资本会十分抵触。

如今已然腐朽者,将来可能重放异彩;如今备受青睐者,将来可能日渐衰败。

转发点赞都是一种支持,可以说说你对传统企业的看法评论,未来可能要写更多暂时受到冷落的公司,欢迎关注。 看别人不愿看的,写别人不屑写的

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

成长股和伪成长股怎么区别?

成长股和伪成长股怎么区别?