“猪生病,找回盛”---回盛生物分析

发布时间:2021-7-7 10:14阅读:626

问一问

问一问近两个月以来看了不少个股,不是因为个股基本面问题,就是因为个股股价涨太多问题,都没有挑中符合自已系统的个股。上周回看了回盛生物,感觉不错。5月份因为它的业绩快速成长,我初看了一下,它是一个非常优秀的兽药行业的龙头公司。但当时担心市场风格问题,并没有深入分析。

它的股价从3月中旬低点至高点涨了一倍左右,目前从高点回调30%。它的股价三个月时间内能够涨一倍,说明市场已经不像去年那样抛弃了小盘股。如果公司基本面过硬,也许这个时候就是一个比3月份确定性还强的投资机会。

今天我试着从行业面、基本面、估值面、股东面、技术面来分析回盛生物。

一、 行业面分析

“猪生病,找回盛”,这句广告语表明公司主要是生产销售兽药。它跟医药行业有些类似,供给端:兽药上市之前需要审批,工厂生产之前需要获得GMP。需求端:对养殖行业来说是永续的刚需。所以也属于供给有限、需求无限的行业。但它跟医药行业不同的地方在于:它的要求没有医药严格与复杂,行业空间远没有医药行业大,同时兽药公司也比较多。所以市场给兽药相关公司的估值也远低于医药公司。

根据国际动保联盟(IFAH)统计, 2008 年至2019 年全球兽药销售额(不含中国)从 192 亿美元增长至329 亿美元,近年来总体呈上升趋势,年复合增长率为 5.02%。兽药包括:化学药品、药物饲料、生物制品(疫苗)三大类,化学药品约占60%,药物饲料约占10%,生物制品(疫苗)约占30%。

根据中国兽药协会统计, 2008 年至 2019 年我国兽药产业销售额从 138 亿元增长到 504亿元,年复合增长率为 12.50%。国内主要是化学药品、生物制品(疫苗)二大类,化学药品约占75%,生物制品(疫苗)约占25%。

公司产品主要是化学药品,2019年这个市场约385亿,行业空间比较大。

根据中国兽药协会统计, 截至 2019 年末,我国共有兽药企业 1,600 余家。国内化学药品企业数量众多,目前仍以中小型企业为主,大型企业较少。

目前行业发展呈现以下几大趋势:

1、 行业处于由分散往集中趋势发展。一方面:2020年4月21日农业农村部发布了新版兽药 GMP,进一步提高了国家兽药质量标准和环保标准。另一方面:下游养殖业集中趋势明显。

2、 原料药制剂一体化趋势明显。兽用化药制剂企业从制剂向上游原料药延伸, 特别是具备创新能力的企业,无论在成本控制还是品质控制方面都会形成其他企业无可比拟的竞争优势。

3、行业需求加速增长。一方面:药物饲料添加剂将在2020年全部退出,禁抗政策全面实施,短期会带来兽药抗生素的需求增长。另一方面:下游养殖业集中后,动物聚集一起后生病风险增加,中长期带来兽药抗生素的需求增长。

用一句话总结兽药行业特点就是:行业规模空间较大,供给集中趋势明显,需求快速增加。

二、 基本面分析

既然行业呈现上述那几个趋势,那么就来看看公司这两年做了些什么。

1、 公司在建工程急速扩张,发挥行业龙头优势。

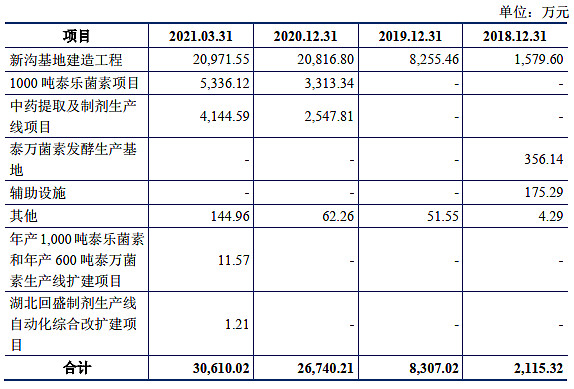

2019年公司投了约1.23亿,2020年公司投了2.3亿,连续两年占期初长期资产的比例都超过60%,那么这些钱都投入哪里了呢?下图为公司在建工程费用投入明细:

2019年公司投入1.23亿,其中7000万左右投到了新沟基地,另外4000多万投入到160吨的泰万菌素项目转入固定资产中。

2020年公司投入2.3亿,主要投向新沟基地、1000吨泰乐菌素项目、中药提取产线项目。新沟基地、中药提取产线项目、160吨的泰万菌素项目是公司募投项目,新沟基地计划于今年10月份投产,中药提取产线项目计划年中投产。从公司募投项目进展来看,公司执行力比较强。

1000吨泰乐菌素项目是公司超募资金募投项目,计划2022年4月投产。公司董事长接受调研时,表示该项目今年年底可投产。

年产 1,000 吨泰乐菌素和年产 600 吨泰万菌素生产线扩建项目、湖北回盛制剂生产线自动化综合改扩建项目是公司可转债募投项目,是今年重点建设项目。

宠物制剂综合生产线建设项目和粉剂/预混剂生产线扩建项目也是公司可转债募投项目,目前未开始建设。

160吨的泰万菌素和2000 吨泰乐菌素和年产 600 吨泰万菌素,泰乐菌素是泰万菌素原料药的原材料,泰万菌素原料药是公司拳头产品泰万菌素预混剂的原材料,这体现了公司加速实施原料药制剂一体化的战略。

新沟基地是公司为了满足新GMP而建的新兽药基地,上半年已取得GMP证,下半年即将投产。湖北回盛制剂生产线自动化综合改扩建项目是将公司现有生产线进行提升,以符合新GMP生产要求。这两个项目的实施相当于再造一个回盛,符合在行业处于由分散往集中趋势阶段加速发展要求。

2、公司经营模式的改变

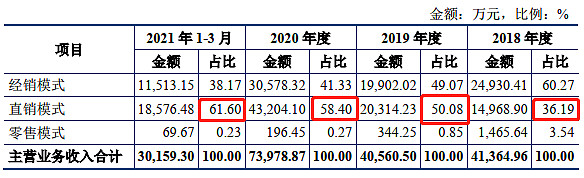

公司直销收入占比从2018年的36%提升到2021年约62%,直销占比提升非常明显,符合行业下游养殖业集中趋势明显的特点。公司更多地往大型养殖公司销售产品,公司与正邦科技、新希望、双胞胎、天邦股份、中粮肉食、正大集团、扬翔集团、圣农股份等知名养殖企业保持稳定的业务关系。

公司经营模式的转变,在公司盈利能力方面也发生了较大的改变。公司直接往大型养殖公司销售产品时价格必然要降低,导致公司毛利率下降趋势明显。但公司节省了销售费用、管理费用,公司净利率反而会提升。

从上表可看出,公司毛利率呈现非常明显地下降趋势,一般看到这种情况以为是公司产品盈利能力降低了。但这是公司经营模式改变的结果,并不是公司产品盈利能力降低了,2018年以来公司净利润率上升趋势就非常明显。

3、公司做大做强的决心非常明显

公司上市以后,募投项目进展非常快。今年接着发行可转债和进行股权激励。发行可转债募集7亿元扩大公司产能以及新增宠物药品。股权激励向公司核心高管发行,限制性股票的授予价格为每股19.50元,业绩目标为2021年-2023年净利润复合增长30%左右。

公司创新能力强,新产品较多,近两年陆续取得枣胡散、茯苓多糖散、利福昔明、加米霉素等新兽药证书,今年获批功苋止痢散、泰地罗新两款新兽药证书。泰地罗新可能会成为公司继泰万菌素第二大类产品。

公司上市接受调研时,强调2025年要做到30亿的营收规模,年复合增长超过40%。我个人感觉如果新产能拓展地顺利,这个目标可能不需要到2025年。

公司董事长张卫元秉持“一生做好一件事”的理念,专注于兽药领域。我喜欢这样专注的企业家,听调研录音时,能够明显感受到公司要把握行业发展趋势,做大做强的决心。公司业绩快速增长、产能快速扩张也能应证。

用一句话总结公司基本面就是:公司要利用上市后带来的各种资源,把握行业发展趋势,迅速做大做强,朝着成为中国动物保健领域领导品牌的愿景而迈进。

三、估值面分析

公司一季度实现营收3.13亿,同比增长132%。实现净利润0.63亿,同比增长151%。公司业绩快速增长。

公司经营季度存在波动,一般来说下半年冬季时候,动物容易发病,所以四季度营收占比较高。公司2019年一季度占全年21.98%。考虑今年公司下半年产能扩张以及有新产品销售,保守按全年20%比例估算,则全年可实现约15亿左右的营收,结合往年公司的费用水平,今年大概可实现3亿左右的净利润,同比增长100%以上。对应当前63亿市值的估值约为21倍。

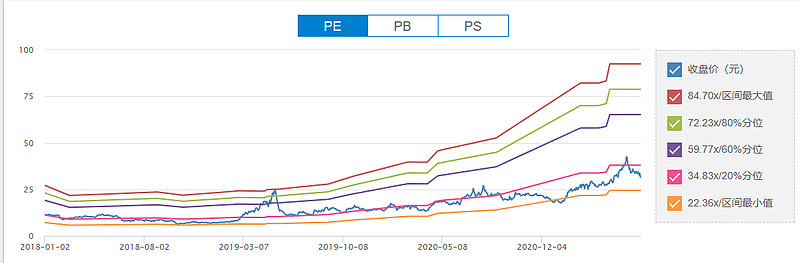

公司2020年8月才上市,本身历史估值不具备参考性。结合行业估值和同类瑞普估值来分析:

第一张表是动物用药行业整体估值,2018年以来最低估值为20倍。第二张表为瑞普生物,2018年以来最低估值为22倍。

公司目前动态估值仅为21倍,而且公司还处在高速发展中,对比行业估值和瑞普生物估值,公司目前股价具有较好的安全边际。

既然公司业绩发展这么好,为什么市场还能给出这么低的动态估值呢。我个人思考是公司目前流通市值才10多亿,公司并不处于牛市主赛道,机构和散户投资者关注度不高是主因。但如果公司今年全年真的实现了100%以上的业绩增长,我个人相信市场最终会给出匹配其快速成长的估值水准。

四、 股东面分析

1、 公司管理层

公司创使人张卫元:工商管理学硕士及畜牧兽医学本科学历,正高级兽医师,科班出身。且秉持“一生做好一件事”的理念,专注于兽药领域。

公司副总刘洁:博士学位,生物医学工程专业,国务院政府特殊津贴专家,中国兽药典委员会委员。刘总负责公司研发,是兽药专家级人物。

公司技术服务总监唐万勇:研究生学历,基础兽医学专业,曾任国家家畜工程技术研究中心种猪场场长、拜耳(四川)动物保健有限公司核心产品经理。

公司创使人张卫元持有公司股份42%左右,刘洁和唐万勇非常持有62万股股票。

上述三人是公司核心技术人员,都具有非常深厚的专业背景,这有利于公司快速发展。

2、 公司十大流通股东分析

公司5月10日公告:UBS AG(瑞银)进行入公司十大流通股东,持有105万股。公募基金前海开源持有120万股,较一季度未增持25万股。公募基金大成景阳持94万股。

2021年一季度未华夏未来系资金共持有62万股,中国国际金融持有16.8万股。三个散户赵世广、刘妍蓉、丁智学分别持有10多万股。

从十大流通股东来看,公司已经吸引知名机构UBS AG(瑞银)、前海开源建仓。但当前公司流通筹码较少,大机构大举建仓的时机应该未到。今年8月24日公司有3720万股解禁,应该会增加公司流通筹码,有利于大机构的建仓。

五、 技术面分析

日线图:

日K线目前呈现缩量回调,当前每天成交量仅5000多万,股价已回调到了60均线。这个位置是否止跌还存在不确定性。有可能继续往下砸坑,也有可能直接大阳穿心。公司股价从52元的高点回调接近30%,近两天大盘弱势,公司股价表现相对强势。后续继续观察是否可以止跌。

周线图:

公司周线连续四周调整,幅度较大。周K线仍然没有出现止跌形态,可以耐心等待止跌形态的出现。

技术面小结:公司股价回调幅度较大,回调时间较长。但目前仍然未出现明显的技术面的止跌形态。右侧投资者可耐心等待。

六、 风险分析:

1、 公司是兽药行业,不在此轮牛市主线上。虽然公司业绩快速增长,但估值仍有可能不能提升。

2、 公司新产能快速扩张,如果公司管理跟不上,则公司盈利能力会快速下降。

3、 目前猪价下跌较快,如果猪价不能止跌,则下游对兽药需求有可能放缓。

4、 公司有较多产品有限期快到期,如果不能续批,则有可能导致公司业绩增速下降。

七、 总结

兽药行业正处于集中化趋势,行业需求增加较快。公司是兽药行业龙头公司,正加快产能的建设,以把握行业发展的红利。公司业绩增长迅速,公司管理层专业背景深厚,吸引了知名大机构的建仓,公司估值相对合理,公司股价回调幅度较大与时间较长。

总之,回盛生物是一个值得关注的公司,如果公司发展正常,在好的价格以及好的技术形态出现后应该会有好的投资机会。但不需要对它有过高的期望,它不属于牛市的主线品种。

个人已持有回盛生物仓位,上述分析难免屁股决定脑袋,据此操作,后果自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59