大玩家——兆易创新

发布时间:2021-7-1 09:19阅读:274

问一问

问一问兆易创新原本是没有多少机会的,但是美国发起的贸易战,让兆易创新凭空多了一个国产替换市场。又恰巧这个市场大得要命,可以培育出超级巨头。因为中国是全世界最大的集成电路需求国。根据海关统计,2020年中国进口集成电路5435亿块,同比增长22.1%;进口金额3500.4亿美元,同比增长14.6%。2020年中国集成电路出口2598亿块,同比增长18.8%,出口金额1166亿美元,同比增长14.8%。我们下面一起看看兆易创新的详细情况。

文章还是分为3部分:

1、怎样选择成长股的15个原则

2、兆易创新、华邦电子、旺宏电子的对比

3、还有3个疑问

一、怎样选择成长股的15个原则

分析兆易创新这样的企业单纯用财报分析那一套肯定是不行的,费舍先生的《怎样选择成长股》中的15个原则,我们认为非常适合去分析兆易创新。下面我们一条一条来分析。

1、至少在几年内,公司是否具有足够市场潜能的产品,或者服务?

兆易创新现在有5大产品线:Nor Flash、NAND Flash、MCU、传感器和DRAM芯片。我们分别来看:

A、NAND Flash:根据中国闪存市场China Flash Market预估,2020年全球NAND Flash市场预计总营收同比增长21%, 约为560亿美元。

B、NOR Flash:根据 CINNO Research 的数据,预计2020年NOR Flash全球市场规模较2019年增长12%左右。

C、MCU:据 IHS 数据统计,近五年中国MCU市场年平均复合增长率(CAGR)为 7.2%。2020 年中国 MCU 市场规模超过 268 亿元,并且与上年相比增长 5%。

D、传感器:根据 IC insight 预估,预计2020年传感器市场将下降 4%,但2021年的销售额有望恢复。

E、DRAM芯片:IC Insights 最新报告也显示,2020年存储依旧是半导体成长最快的品类,其中,DRAM 市场预计为652亿美元,在31种集成电路产品中名列第一。

除了传感器市场外,公司的其它4种产品的总体市场都保持快速的增长。并且,兆易创新还有另外一个国产替换市场。所以,兆易创新的产品有足够大的市场潜能。

2、对于引人注目的生产线来说,如果其中大部分潜在的增长已经开发完毕。管理层是否有决心发展能够进一步增加总销售额的产品或者生产方法?

兆易创新在2019年收购了上海思立微进入传感器行业,2020年募集了43.24亿元用于发展DRAM芯片。所以,我们认为兆易创新的管理层有决心发展能够进一步增加总销售额的产品。

3、考虑到规模大小,公司在研究和发展上的努力是否有效?

先看下面的表格:

公司营业收入的年复合增长率为24.74%,归母公司净利润的复合增长率为37.93%。虽然公司的研发投入的占比一直在提高,但是净利润的增长率依然高于营业收入的增长率。所以,我们认为公司在研发上的努力是有效的。

4、公司是否拥有高于平均水平的销售团队?

先看下面的表格:

华邦电子的销售费用占比最低,并且保持稳定。兆易创新跟旺宏电子差不多处在同一个水平。兆易创新正处在高速增长期,多一些销售费用可以理解。其他两家企业销售费用基本已经不增长了。我们不认为是一件好事。

兆易创新用旺宏电子同等比例的销售费用实现了大幅度的业绩增长。我们从这个简单的角度来推断,公司的销售团队应该是可以的。

5、公司是否具有有价值的利润率?

来看看公司的利润,如下表:

感谢特朗普发动的贸易战救活了中国的芯片企业。兆易创新的毛利率和营业利润率都保持不错的水平,近三年内净利润的质量也是比较高的。

6、公司正在为维持或者增加利润率而做些什么?

2021年,兆易创新的NOR Flash 产品将基于55nm工艺节点开展项目研发,丰富和完善公司的产品系列。同时,24nm将成为公司 SLC NAND 主要工艺节点之一。目前,55nm的NOR Flash是行业内最先进的。24nm的SLC NAND也是最先进的制程。2021年6月3日,兆易创新首款基于19nm制程的自有品牌4Gb DDR4产品GDQ2BFAA系列已正式量产,实现了从设计、流片到封测、验证流程的国产化。

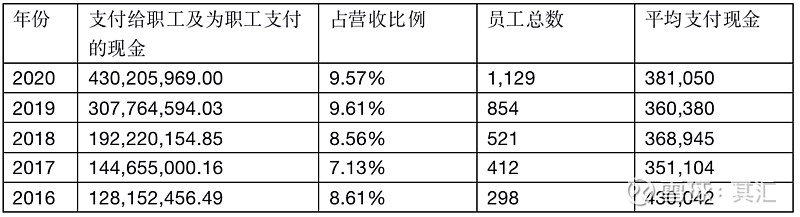

7、公司是否具有出色的劳动和人事关系?

打工人只想赚钱,其次才是理想。我们看下面的表格:

公司给员工的真金白银是最实在的,钱到位啥都好说。年均40万的人均支出是非常有竞争力的。

8、公司是否具有很好的行政关系?

股权激励:

2017年,激励计划授予178名激励对象限制性股票共2,693,994股,授予价格为45.055 元/股。

2018年,激励计划授予189名激励对象限制性股票932,150股,授予价格51.67 元/股。

2019年,激励计划授予9名股权激励对象股限制性股票250,000股,授予价格46.51元/股。今天,兆易创新每股股价174.7元/股。

根据2021年第一次临时股东大会授权,公司于2021年1月14日召开的第三届董事会第二十一次会议审议通过《关于向激励对象授予股票期权与限制性股票的议案》,股票期权与限制性股票的授予日为2021年1月15日,股权激励权益登记日2021年2月23日,最终向293名员工授予股份数量280.2032万股,行权价格为 100.91元/股;向280名员工授予期权 332.64万份,行权价格为201.81元/股,限制性股票和期权在4年内逐年25%解锁。

2016年有1名激励对象离职,2018年有4名激励对象离职。2020年3月11日,公司披露了《关于股权激励限制性股票回购注销实施公告》,7名已离职激励对象及2名绩效考核“不合格”激励对象已授予但尚未解除限售的4.2065万股限制性股票于2020年3月13日完成注销。这个离职率是非常低的。说明大家对兆易创新的前景还是非常期待的。兆易创新正处在高速的增长期,这个时候公司内部的矛盾可能还不明显。大家看在钱的面子上,都齐心协力吧。

10、公司在成本分析和财务控制方面做得有多好?

还是先看下面的表格:

公司2020年财务费用增加是因为汇兑损益导致的,所以2019、2020两年费用占比应该是差不多的。我们可以看到兆易创新对成本的控制是不错的。

11、关于竞争力的强弱,公司是否在商业的其他方面,尤其在行业内的领域为投资者提供重要的线索?

费雪先生说:保护的基本来源是持续的领导地位,而不是专利。我们来看看兆易创新年报中提到的领先技术,如下:

A:2020年,公司推出国内首款容量高达2Gb、高性能的GD25/GD55 B/T/X 系列产品,代表了SPI NOR Flash行业的最高水准。

B:2020年量产全国产化24nm工艺节点的4Gb SPI NAND Flash产品—GD5F4GM5 系列,实现了从设计研发、生产制造到封装测试所有环节的纯国产化和自主化,标志着国内 SLC NAND Flash产品正式迈入24nm先进制程工艺时代。

C:GD32E507/GD32E505 高性能微控制器,具备了业界领先的能耗比和高集成度,并能够以更为经济的成本价格助力产业升级,成为替代传统 DSP,满足电机控制、开关电源等高精度工业控制应用需求的开发利器。

D:2021年6月3日,兆易创新首款基于19nm制程的自有品牌4Gb DDR4产品GDQ2BFAA系列已正式量产,实现了从设计、流片到封测、验证流程的国产化。

以上是公司的主要产品,除了传感器之外,基本都达到了国际,或者国内领先。

12、公司是否拥有短期或者长期的利润前景?

是的,短期内NOR Flash和NAND Flash市场的强劲增长和国产替代。长期来看车用MCU和DRAM芯片的国产替代市场都是非常巨大的。

13、在可预见的未来,公司的增长是否需要足够的股权融资,以保证更多发行在外的股份能够在很大程度上通过预期的增长来抵消现有股东的利益?

2020年,公司刚刚募集了43.24亿元。目前看来公司的现金及贷款能力足以保证在几年内应对由于开发而需要支付的资本。

总结:总体来说我们认为兆易创新是非常优秀的。但是上面我们只确认了13点,还有三点放到疑问里面,大家一起讨论讨论再下结论。

二、兆易创新、华邦电子、旺宏电子的对比

这三家公司是Nor Flash领域的三强,我们来比较一下。

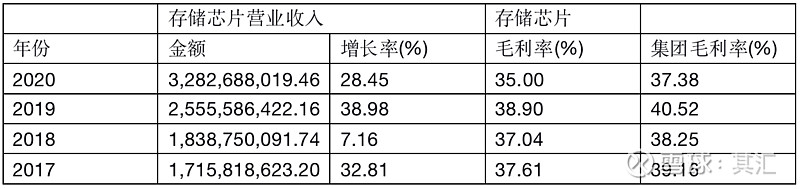

1、存储芯片销售对比

兆易创新:

华邦电子:

旺宏电子:

可以看到兆易创新3年的复合增长率为24.14%,华邦电子为7.81%,旺宏电子为负数。在2020年兆易创新的存储器业务的营业收入已经达到华邦电子的62.26%,旺宏电子的67.59%。兆易创新的增长远远高于其他两家公司,而且毛利率也比另外两家要高。2021年一季度兆易创新营业收入增长了99%,华邦电子增长了84.65%,旺宏电子增长了-5%。

推断:按照这个增长速度推断,兆易创新在2024年存储芯片业务收入就能超过华邦电子。

2、研发投入产出对比

华邦电子研发费用占营收比重最高,可能是有DRAM产品的原因。兆易创新去年开始了DRAM研发,2021年6月3日开始量产。所以有可能从今年开始兆易创新的研发费用会大幅提升。目前三家企业在可以量产的Nor Flash和NAND Flash的制程工艺方面基本处于同一水平。旺宏电子的19奈米SLC NAND进入验证阶段。

通过第二个表格可以看出兆易创新的增长率远远高于其他两家。三家营业收入3年的复合增长率为兆易创新30.36%、华邦电子8.44%、旺宏电子为5.19%。结合2021年一季度的营收增长情况,很可能兆易创新在2022年就能超过旺宏电子。

总结:兆易创新以较少的研发投入获得了更高的业绩增长。

3、三家公司的负债和现金情况

兆易创新没有短期、长期借款,也没有应付债券。并且,公司的现金还比华邦电子和旺宏电子多。华邦电子和旺宏电子的期末现金等价物刚好可以还完长期借款。

总结:兆易创新在现金储备和融资这方面比其他两家好太多。

三、还有3个疑问

这三个疑问都是第一部分怎样选择成长股的15个原则中没有提到的,拿出来跟大家一起讨论讨论。因为,单纯通过年报我们很难判断。

第9点:公司的管理层是否有层次?

公司的董事长、副董事长和副总经理都是工程师出身,然后坐到高级管理岗位。其他三名董事都有投资背景。技术背景加上投资背景,在我们看来是非常好的组合。

但是,我们不知道在公司内部优秀的管理人员是否可以顺利的脱颖而出。公司是否有能够培养足够的管理人才来适应这个高速发展的时代。

第14点:管理层是否在一切顺利时才能坦率地与投资者谈论公司的事务,而在出现麻烦和失望情绪时就保持沉默?

我们在上一篇文章中提到过。兆易创新在2016年的年报中提到“45nm 产品稳步推进,预计两年内实现量产”。2017年提了一下“工艺方面加大先进工艺节点 55nm 和 45nm NOR Flash 技术产品研发”。

再之后公司在年报中再也没有提到过45nm工艺节点,是不是遇到了麻烦?

第15点:公司是否拥有一个母庸质疑的诚实管理层?

单纯从我们看的年报来看公司管理层表现的非常好。但是,还是希望大家一起讨论讨论,这样防止我们的盲点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59