皇冠上的明珠,时代的牛股——2021半年总结

发布时间:2021-7-1 09:21阅读:326

问一问

问一问美国伊利运河的开通,使美国经济快速发展,当时爆炒运河股。伊利铁路的建设,使运输成本更进一步下降,经济再次快速发展,当时爆炒伊利铁路为代表的铁路股。石油化工时代的洛克菲勒、杜邦、陶氏化学,机械化电气化大规模应用的GE,汽车时代的福特通用,计算机时代的IBM、苹果、英特尔、微软,互联网时代的亚马孙、脸谱、腾讯、阿里……

我们没遇上或者错过了上面时代的牛股,但我们有幸遇到了能源革命、电动汽车以及智能化快速发展的时代,光伏锂电芯片产业链就是当今时代的牛股集中营。在这些最好的行业中选出产业链中最好的环节,再选出这个环节中最好的企业,这个企业就是皇冠上的明珠。

$隆基股份(SH601012)$ 是光伏产业链皇冠上的明珠。$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ 、特斯拉、赣锋锂业、天齐锂业是锂电产业链皇冠上的明珠。芯片产业链皇冠上的明珠,我正在研究中……

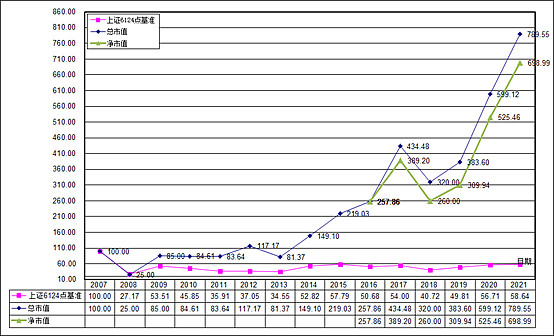

说明:文中市值指的是百分数,以初始投入资金计为100,例如初始投入资金为5万元,则市值=5/5X100=100。

到今天为止,已经失业在家做股票一年半了。

净市值从20年底的525.46(扣除今年补贴家用后为510.06)上升到698.99,上升37.04%。总市值从599.12上升到789.55(意思是赚了6.9倍),上升31.78%,同期上证指数上涨3.4%。2021年从证券账户中支取市值15.40用于改善生活,累计补贴家用市值90.57,当初投入的100资金还剩下9.43,到今年年底本金肯定是负数了。

2021年半年市值图

备注:总市值=补贴家用+净市值

2021年半年市值表

投资理念

寻找5-10年之内发展速度高于GDP的行业,在行业低谷期买入该行业的龙头股,买入3-4个行业建立一个股票池,然后不断地卖出高估买入低估做滚动套利,在长期持股时做不同市场的套利。

自从进入股市后,仓位总是维持在90%以上,留的这点现金是为调仓和补贴家用准备的。

今后几年是充满不确定的几年,新冠肺炎、国际关系不确定,使中国经济充满了不确定性,这对选择行业增加了难度,经过认真仔细梳理,最后确定,不管全球经济怎么样,都不会改变发电光伏化、汽车电驱化和智能化高速增长的趋势,我也重仓了光伏锂电行业,并初步建仓芯片行业。

人口老龄化

老龄化是前景非常好的行业,但集采改变了一切,仿制药只剩下一个美好的梦了,所以今年清仓了医药股,结果刚清仓复星医药H就启动翻倍之路。

今年卖什么什么就大涨,成了反向指标![]()

汽车电驱化

天齐锂业

2017年1月开始买入的,已经持有4年半了,参与了两次配股,目前天齐锂业已经解决了生存问题,接下来可以启动澳洲氢氧化锂项目了,下半年再融资一部分就可以启动国内2万吨碳酸锂项目了,从此踏上继续发展之路。

赣锋锂业

赣锋锂业以前只是个“钢铁厂”,但现在廉价收购了几个锂矿,而且氢氧化锂项目做的比较成功,赣锋现在是走的顺风顺水,股价上涨--低成本股权融资--发展企业利润增长--股价上涨,已进入良性循环。

持股期间天齐和赣锋有互相换股,增加了不少股数。

蓝晓科技

两进两出蓝晓科技,虽然赚了钱,但还是把握不住。

发电光伏化

隆基股份

我从20年7月17日开始接触光伏,从一开始的激动,迫不及待地买入隆基股份(34.11元,已复权,下同),到中间的迷茫低位卖出隆基股份(36.96元),再到后来的坚定看好又高位买入(44.82元)。隆基是光伏产业链皇冠上的明珠。

金博股份

金博股份是国内碳碳热场材料的绝对龙头,产品主要用于生产硅片的单晶炉的热场材料,如坩埚保温桶等,是耗材,具体看《被光伏投资者遗忘的角落:碳碳复合材料》。

碳碳热场材料需求是高速增长的,增长速度=硅片增速+石墨替代速度+落后产能替换速度(例如158淘汰)+N型硅片替代P型硅片速度(topcon,HJT)。

颗粒硅-块状硅、182-210、topcon-HJT。不管谁胜出,都要用金博股份的碳碳热场材料。

金博股份是去年年底买入的,今年215元、160元又分别加仓,目前成本141.86元。

互联网

互联网股是想抄底,抄底的结果总是会买入后下跌,目前的股票只有互联网三只股是亏的。

腾讯控股

腾讯控股已经从黄金时期进入白银时期,黄金时期是微信用户的增长和微信在各领域的渗透,白银时期则是微信用户微增长,在各领域的渗透继续加大,我看好微信在金融、企业服务领域的增长。

国联股份

国联股份就是阿里巴巴加拼多多,只不过国联股份是卖工业品的。国联股份有工业品超市(对应天猫超市),也有工业品电商平台(对应天猫)。说简单一点,国联股份就是工业品代理商+互联网平台,竞争对手是传统的工业品代理商。我看好国联股份的发展前景。

阿里健康

就是一个网上卖药的,可以用医保网上买药正在各个城市逐步推进,我相信以后会普及的。人口老龄化,医药消费会不断增长,网上买药也会不断增长,增长速度=医药增长速度+医保可以网上买药的推广速度,看好阿里健康的前景,只是买入价较高,目前亏百分之二十多。

智能化

芯片行业才接触3天并已初步建仓,目前的国际形势下,内循环和国产替代是主题,芯片则是国产替代空间巨大的行业。智能化的快速发展,芯片需求快速增长。

国产芯片行业的增长速度=国产替代速度+芯片行业的增长速度

芯片产业链主要是上游的设备材料,中游的代工制造,下游的芯片设计,上游设备买了中微公司和北方华创,下游买了兆易创新,中游还没研究,下游芯片设计公司多如牛毛,需要大量时间来分析,所以买了一点芯片ETF。芯片计划每跌30%就加仓一次。

碳纤维

因为做金博,所以去了解了碳纤维,结果看上了光威复材,看完中复神鹰的招股说明书更坚定了我买光威复材,光威复材的利润增长点:

1、目前形势下军工需求快速增长。

2、风电碳梁、叶片爆发性增长。

3、无人机机身开始放量。

4、碳纤维需求快速增长,到22年碳纤维产能增加6000吨。

5、TZ700S 产品的应用市场开发,全年在建筑补强、气瓶等一般工业和高端装备领域对外实现销售超过千吨。

风电碳梁虽然毛利率只有20%,但是碳纤维是自产的,算上碳纤维利润就可以了。同时风电碳梁需求快速增长。

总结

光伏锂电芯片碳纤维都是今后几年会高速增长的行业,这些行业的皇冠上的明珠就是时代的牛股,长期持有必定会有丰厚的回报。

阅读

《史记》才看到秦国,我这文言文水平看史记实在太累,所以进度很慢。为了研究芯片行业,刚买了两本集成电路制造的大学本科教材,如果专业技术不懂的话可能文章看不懂,也很容易被别人忽悠,持股需要信仰,信仰是建立在非常了解的基础上的,是对自己的分析结果的坚持。

知识就是金钱,股市是知识变现的绝佳场所,努力读书吧!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章