中信建投航运中期投资策略: 混乱不是深渊, 是阶梯

发布时间:2021-7-1 09:19阅读:301

问一问

问一问发现雪球中远海控股民特别多, 跨行业蹭个热度给各位水手/舵手/船长带来今天中信建投发布的航运中期投资策略。海运和疫苗今年上半年为数不多量价齐升的行业, 都与疫情和经济复苏呈高关联性。惠理和DFA基金都在去年下半年就大幅建仓持有, 海丰国际和胜狮货柜都已发盈喜, 静等东方海外和中远海控半年报超预期 (OOCL ~180亿港元, COSCO ~400亿元)。预测疫苗销量跟测算BDI指数一样难, 祝大家能把握住周期成长股的弹性。

航运:混乱不是深渊,是阶梯 政策周期叠加库存周期,奠定需求上升基础。截至2021 年6 月,全球各国政府为应对疫情并提振经济而推出的财政刺激计划包括直接刺激措施(财政支出和减税)和间接刺激措施(政府贷款、资金注入和担保等)已高达20 万亿美元,占全球GDP 约20%。以美国为例,美国全社会库存水平处于低位,无论是本国制造业、批发业与零售业库存同比增速均处于历史低位水平,补库存周期或将在1 年内持续存在。

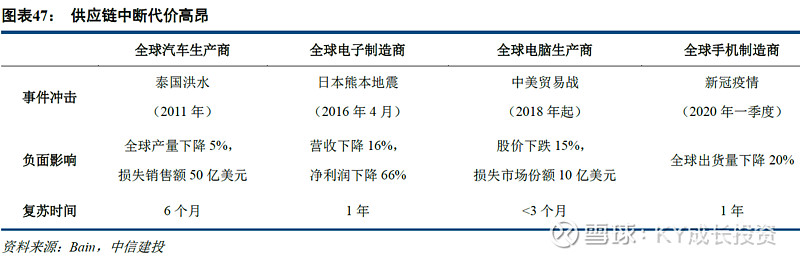

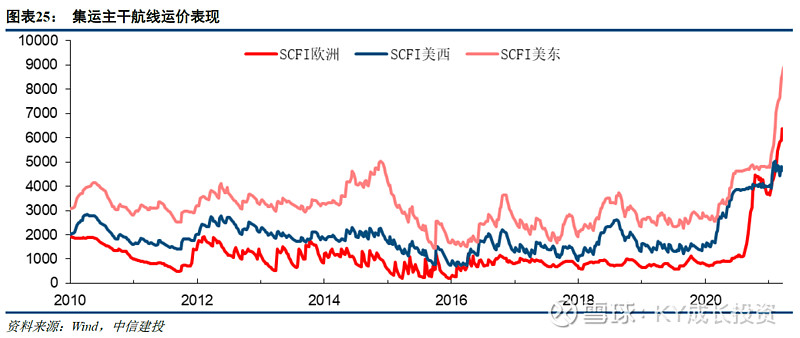

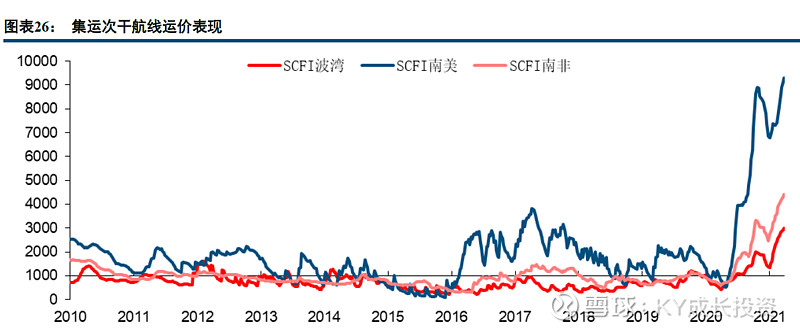

供给短期刚性约束,已成无解难题。集运运价持续性远超预期,在全球供应链极度紧绷的情况下,短期内指望运价回调并不现实。4 月份苏伊士运河拥堵造成的巨大混乱还未得到缓解。5 月份华南区域港口的混乱接踵而至。而华南港口暂时性停摆对全球集运市场的影响或将远超苏伊士运河拥堵带来的影响。叠加接下来的欧美传统旺季,将继续加剧全球供应链的极度紧绷态势。

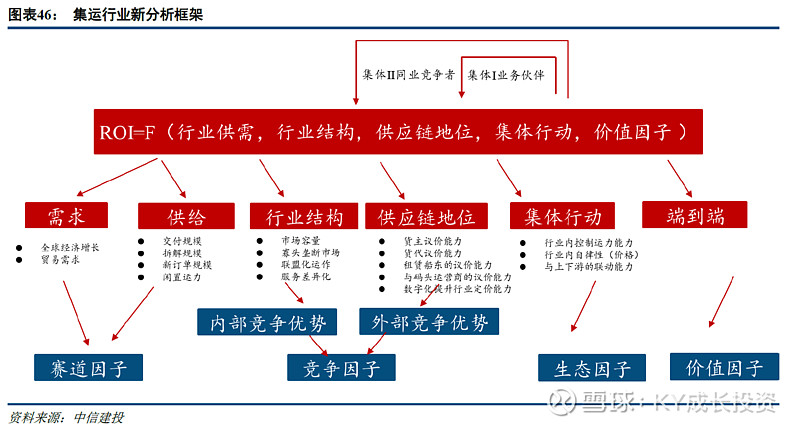

供应链稳定性、可靠性更加重要,重塑行业价值因子。新冠疫情的爆发并非孤立的干扰事件,地缘政治事件、与气候有关的灾难和公共卫生危机等干扰事件的频率和幅度都在增加,供应链可靠性与稳定性成为客户选择物流供应商的核心标准,成本导向将逐步向服务导向转变,服务的差异化将永久性提升货代企业在客户端的溢价能力。

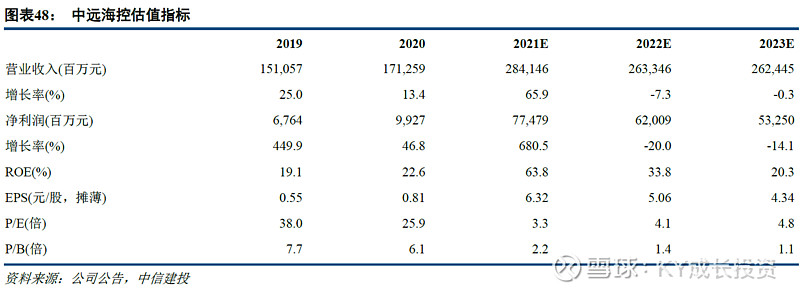

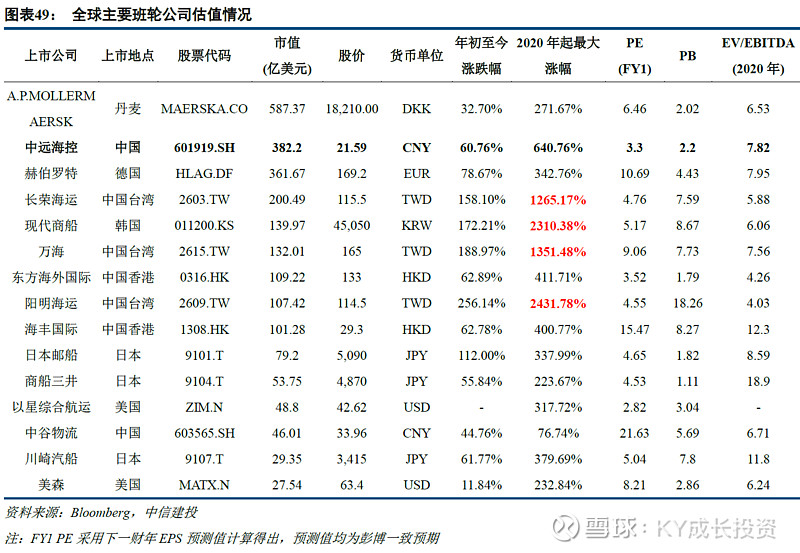

维持中远海控“买入”评级,目标价38 元,重点关注东方海外国际

疫情时的“战时经济政策”与疫情后的百废待兴

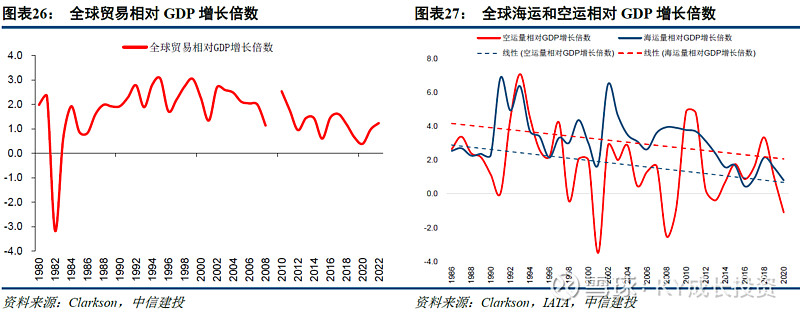

IMF 预测今年全球经济增长率为6.0%,中国经济增长率为8.4%。IMF 预测2021-2024 年全球贸易增长倍数为1.2 倍。自1960 年至今,全球贸易额通常以全球GDP 的倍数增长,主要源于在全球化程度日益提高和宽松的贸易政策推动下,企业选择在全球最便宜的地方生产商品,远距离运输的意愿和能力大幅提升。自2010 年以来,这一倍数逐渐降至1 倍以下,全球贸易占全球GDP 的百分比也从26%降至目前的22%,尤其是空运量和海运量的增长倍数已从3 倍左右放缓至目前的1 倍左右,全球贸易增长放缓并非完全归因于单一经济体或产品,普遍放缓可能是由于全球贸易壁垒增加。得益于2021 年贸易的强劲复苏,IMF 将2021-2024 年全球贸易增长倍数预测值由1.1 倍提升至1.2 倍。

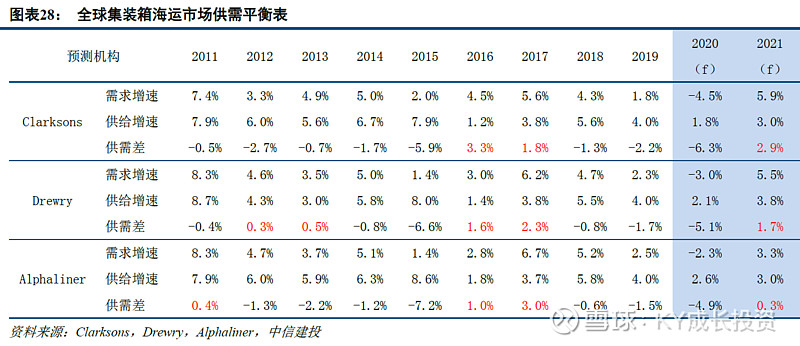

政策周期叠加库存周期,奠定需求上升基础 全球库存持续去化,库存周期叠加政策周期驱动未来需求向上。近期海外部分国家和地区疫情持续反复,使得当地经济处于停滞状态,生产活动大幅受限,而本地制造与本地消费产生供给缺口,客观上刺激外部贸易需求增加。以美国为例,美国全社会库存水平处于低位,无论是本国制造业、批发业与零售业库存同比增速均处于历史低位水平,补库存周期或将在1 年内持续存在。同样,欧美零售销售保持同比正增长,制造业 PMI 指数仍处于扩张区间,体现需求端的持续上涨。因此,政策周期和库存周期奠定了未来需求上升基础。

新冠疫情并没有将集运行业带入深渊,反而是将集运行业推向一个史无前例的行情。没有人能想到新冠疫情会以这样一个方式影响全球贸易与班轮行业。行业龙头马士基在2020 年三季度业绩说明会上预计该混乱或将在2021 年一季度结束。然而在2021 年的一季报之后马士基预计全球供应链的混乱、中断或将持续到2021 年年底。

新冠疫情像一次世界大战,迫使各国政府采取了一系列“战时经济政策”,即主要经济体均采取了扩张性的财政和货币政策刺激经济。疫情冲击下,全球经济恢复道路漫长坎坷、充满不确定,各国家尽可能避免过早撤回财政和货币政策支持,由此带来贸易端的持续活跃。截至2021 年6 月,全球各国政府为应对疫情并提振经济而推出的财政刺激计划包括直接刺激措施(财政支出和减税)和间接刺激措施(政府贷款、资金注入和担保等)已高达20 万亿美元,占全球GDP 约20%。

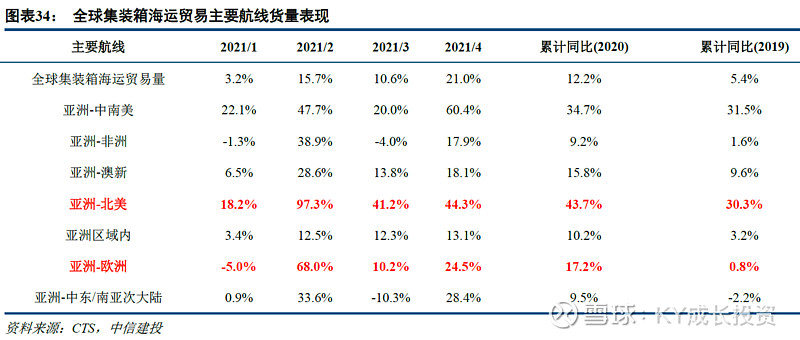

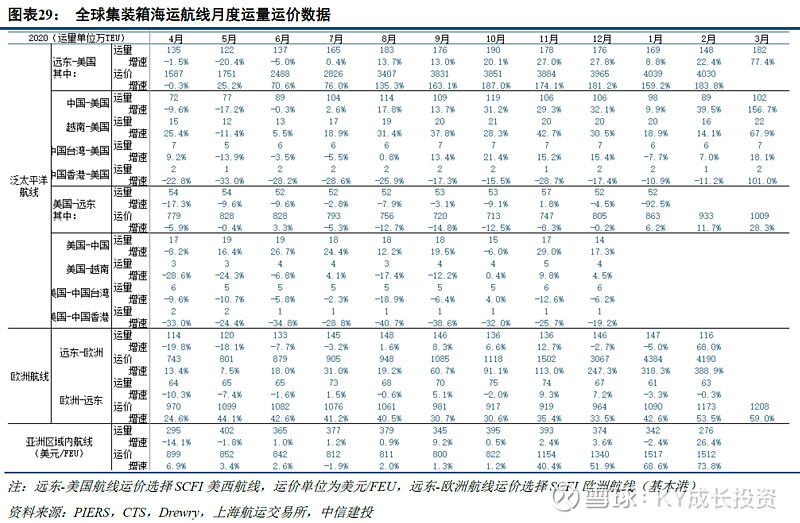

在各国宏观经济政策刺激影响下,主要航线货量开始迅速修复,2021 年1-4 月全球集装箱海运贸易量较2020年同期上涨12%,较2019 年同期上涨5.4%。2021 年1-4 月主要航线均较2020 年同期相比有较大幅度增长,然皆因同期低基数效应。尤以太平洋航线复苏态势最为明显,21 年1-4 月货运量较2020 年同期涨幅达43.7%,甚至已经较2019 年1-4 月份同比上涨达30%。太平洋航线带来的“虹吸效应”迅速消纳了大量运力。亚洲-欧洲航线也已经较2019 年同期增速转正,而欧洲并没有完全恢复到正常状态。

集运运价持续性远超预期,在全球供应链极度紧绷的情况下,短期内指望运价回调并不现实。4 月份苏伊士运河的拥堵造成的巨大混乱还未得缓解。5 月份华南区域港口的混乱接踵而至。而华南港口暂时性停摆对全球集运市场的影响或将远超苏伊士运河拥堵带来的影响。叠加接下来欧美传统旺季,继续加剧了全球供应链的极度紧绷态势。

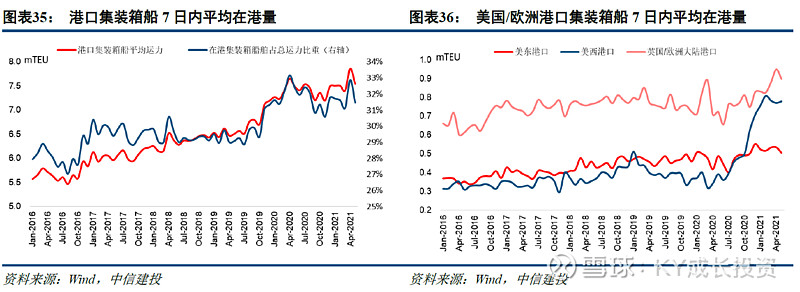

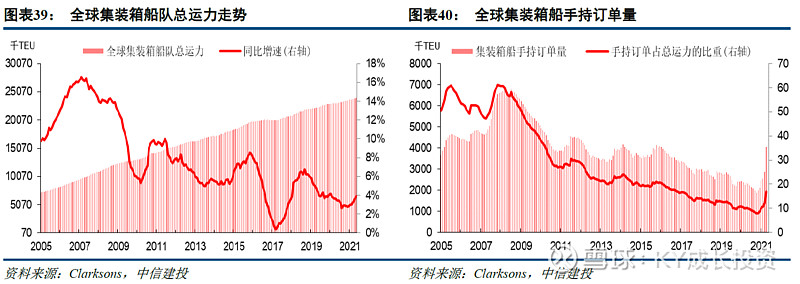

短期供给为刚性硬约束,长期供给有限增长 市场担心港口拥堵所造成的隐藏运力。根据我们的测算,历史均值在港集装箱船舶约在615 万标准箱,目前这一数据在760 万标准箱,也就意味着约145 万标准箱的运力在港口沉淀,占现有运力的比重在6%左右。与此同时我们也看到集装箱船舶的航速出现了明显上升,较同期航速增长近4%,实际上航速的提升也增加了有效运力。因此,实际隐含的运力占比为2%。

市场极度担忧新订单,目前手持订单占现有运力比重达18.8%,虽然短期新订单大幅增加,但从历史维度看仍处于历史低位。而20 年船龄以上的老旧船占比达7.9%,这些运力受制于IMO 新的技术能效标准或将面临大规模拆解。

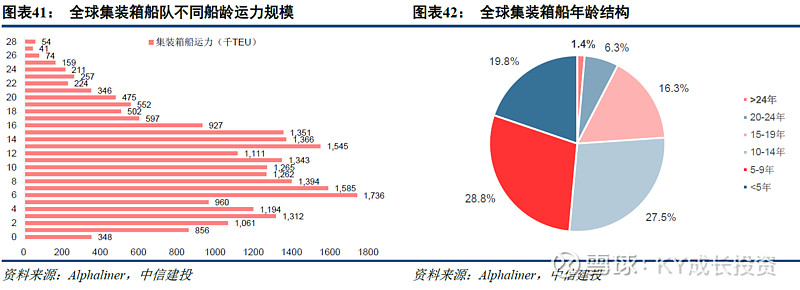

上一轮集装箱船舶的交付大多数在05-07 年,大量的船舶将在5 年后进入老龄化,因此长期看集运的运力增长仍在可控范围内。目前大多数集运公司订单并不是以扩大市场份额为主要目标,而是基于现有运力的更新替换为主,船公司已经过了大规模军备竞赛的阶段。

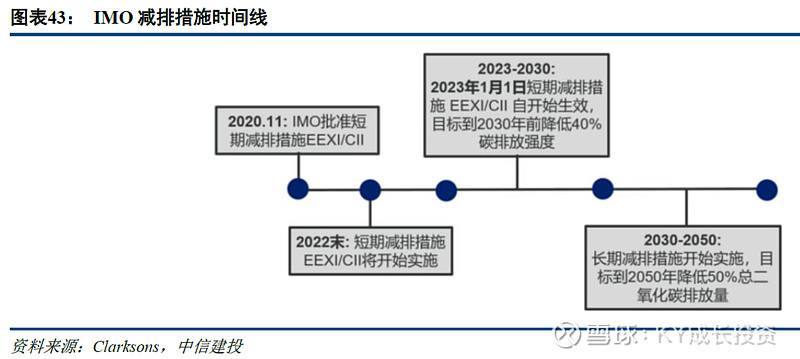

2020 年11 月(MEPC 75),国际海事组织(IMO)同意对MARPOL 附则VI 进行修订,为在役船舶引入新的技术效率标准,即“现有能效船舶指数”(EEXI)和“碳强度指标等级”(CII)。该方案将于2021 年6 月的MEPC 76 会议上通过,预计最终将于2022 年第四季度生效,不会迟于2023 年1 月1 日。

在2021 年5 月举行的Global Ship Lease 第一季度电话会议上,公司预计85%的集装箱船需降低航速以满足EEXI 要求,这意味着目前船队的有效运力将减少6%到10%。

供应链稳定性、可靠性更加重要,重塑行业价值因子

后疫情时代供应链体系将迎来重塑,客户心智发生变化,对于提供可靠稳定性的服务愿意支付更高的溢价。

2020 年1 月份新冠疫情爆发,为确保员工安全遏制人员流动,全球物流运输几乎停滞,各大企业争先恐后地寻找替代物流服务商以保持供应链运转,这场席卷全球的公共卫生危机使得全球各大企业开始认真研究供应链的可靠性和风险。而新冠疫情的爆发并非孤立的干扰事件,地缘政治事件、与气候有关的灾难和公共卫生危机等干扰事件的频率和幅度都在增加,供应链可靠性与稳定性成为客户选择物流供应商的核心标准,成本导向将逐步向服务导向转变,服务的差异化将永久性提升货代企业在客户端的溢价能力。

投资建议:维持中远海控“买入”评级,重点关注东方海外国际

我们预计中远海控2021/2022/2023 年营业收入分别为2841 亿元、2633 亿元、2624 亿元,同比增长65%、-7.3%、-1%,净利润分别实现775 亿元、620 亿元、533 亿元,同比增长681%、-20%、-14%。考虑集运市场景气度高位运行,估值较前期8 倍估值下降至6 倍,对应股价为38 元,较原有目标价28 元涨幅为36%,较当前股价涨幅为74%。

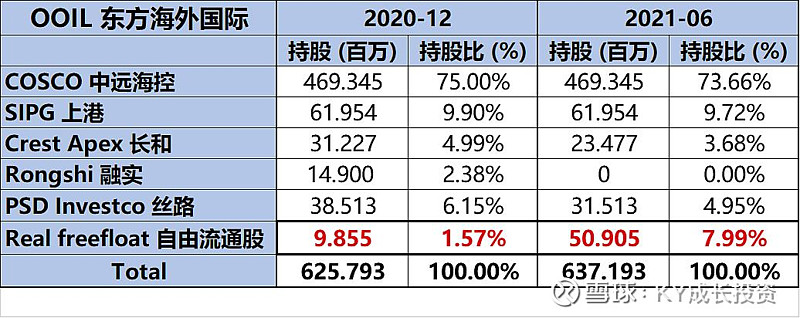

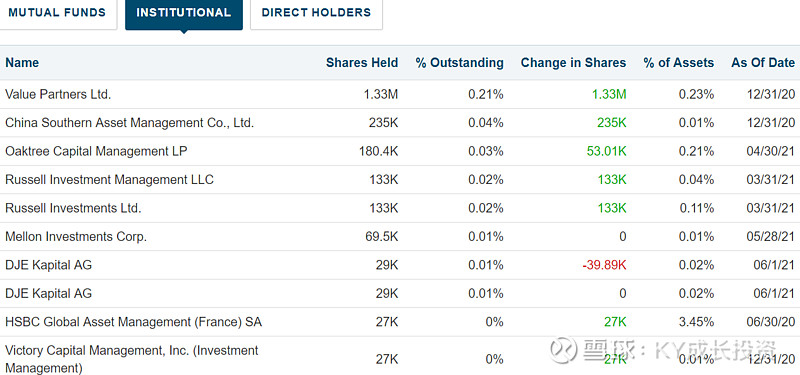

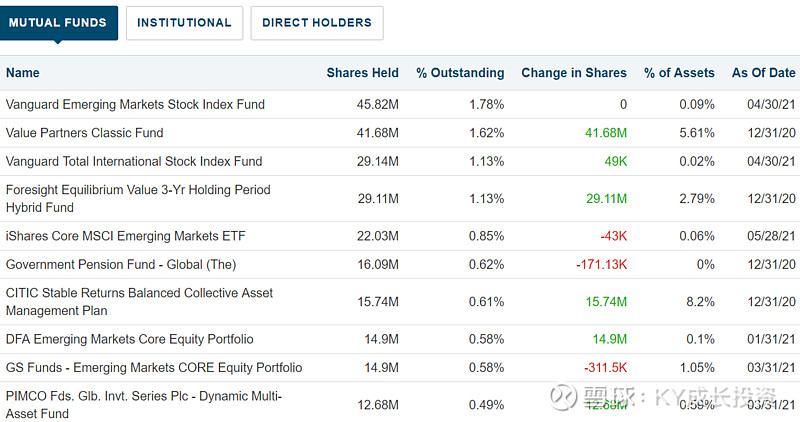

附1: 东方海外股权结构和海外机构持仓 (FactSet不完全统计)

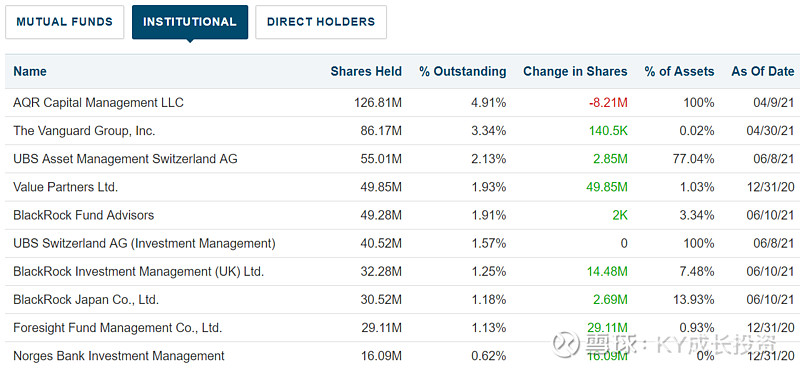

附2: 中远海控海外机构持仓 (FactSet不完全统计)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56