国信证券唐旭霞深度报告:比亚迪乘用车的布局、演变与战术分析(上)

发布时间:2021-6-23 09:45阅读:430

问一问

问一问近日,很多媒体都提到了国信证券的$比亚迪(SZ002594)$ 研报:“根据国信证券测算,比亚迪的产品均价10年内增长近2.5倍,2020年乘用车加权均价大约为13.52万元,2021年有望达到15.17万元,2021年有望达到15.17万元,不仅领先国内品牌,甚至已追平国内最畅销的合资品牌大众汽车。”

那么这篇研报到底都写了什么呢? @dustrong 通过搜索,找到了这篇研报,长达52页。

这篇研报的作者是国信证券的唐旭霞,发布于2021年6月6日。

@dustrong 把研报中预测和估值的部分筛去,分享一下这篇研报关于基本面的主要内容:

研报投资摘要:

关键结论:综合对比亚迪乘用车产品均价、车海指数、分流指数等指标的分析,国信证券认为,相较于其它自主品牌车企,比亚迪乘用车的优势在于:

1) 品牌层次:乘联会口径测算的比亚迪乘用车均价与强势价位段持续上升,优于部分其它自主品牌龙头车企;

2) 风险分散:比亚迪乘用车的销量较为均衡地各价位段,基本不存在依赖于单一品类或单一车型的情况,抗风险能力强;

3) 布局全面:比亚迪乘用车覆盖了 4-34 万元价位段市场,产品布局积极主动,品牌号召力有效作用于广阔的市场空间;

4) 战略清晰:比亚迪在中低端市场采用车海战术,在高端市场采用精品战术,产品布局思路清晰,具有坚实的可执行性和显著的成效。

研究比亚迪的核心,就是它的乘用车业务:

1)体量即是实力:整车业务具有全面的规模优势;

2)产品即是广告:终端产品是连接企业与消费者的核心渠道;

3)集成即是壁垒:高度集成的智能汽车日益走向寡头格局;

4)高端即是机遇:自主品牌高端化势不可挡,潜藏的利润与空间不容错过。

数据说话:

比亚迪汽车从 2003 年至今历经 7 轮产品周期,已建成王朝+E 网两大车系。根据国信证券的测算,比亚迪的产品均价 10 年增长近 2.5 倍,2020 年乘用车加权均价大约 13.52 万元,2021 年有望达到 15.17 万元;产品强势价位段实现 3 连跳,2020 年的强势价位段为 10-15 万元,销量占比 34%,2021 年占比有望降至 24%。

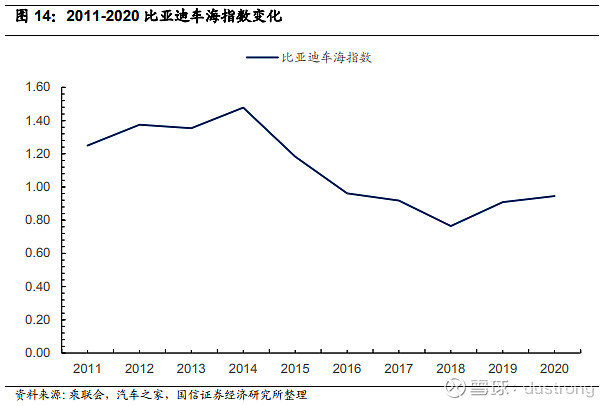

根据国信证券的测算,2011-2020 年,比亚迪的车海指数从 1.25 下降至 0.95,产品布局整体从车海走向精品。2020 年,比亚迪有 25 款主力在售车型,覆盖了55 个价位段,产品线健康,生存空间宽裕,战略主动性增强。细分来看,20万元以下价位段车海指数 1.12,20 万元以上价位段车海指数 0.56,比亚迪的务实选择是中低端车海+高端精品。

市场化新品是新能源汽车销量增长的重要推动力,双积分政策落地加速车企电动化转型,预计 2021 年新能源乘用车销量有望达到 172.8 万辆。2021 年,比亚迪刀片计划电池全线应用,汉+唐+DMI 车型同时于高、中、低端市场发力,全年乘用车销量有望达到 43 万辆。

追古溯今:历经 7 轮产品周期,构成王朝+E 两大车系

比亚迪的汽车业务起步于 2003 年收购秦川汽车,并生产了首款车型福莱尔。该车采用奥拓的底盘,并对车身和内饰进行了重新设计,动力系统是仿制铃木发动机的淮海 HH368Q 发动机。

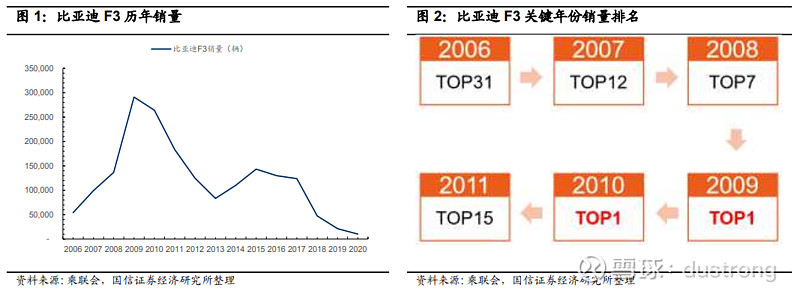

2005 年,比亚迪汽车真正的开山之作,比亚迪 F3 上市。比亚迪 F3 在一定程度上仿制了丰田花冠的车身和底盘,所谓“花冠头,飞度尾”的造型在那个时代引来了一定的争议,但是这款车缔造了自主品牌车型的销售神话,分别于2009 年和 2010 年以 29 万和 26 万的年度销量成为了当年中国所有在销车型中的销量冠军。

纵览比亚迪汽车的一路荣光,其间大约经历了 7 轮产品周期:

2005-2009 年,比亚迪尚处于燃油车时代,此时的比亚迪汽车业务刚起步不久,车型较少,F3 主导了第 1 轮产品周期;

2010-2014 年,比亚迪处于燃油车+新能源、以燃油车为主的时代,有少量新能源车型上市,但车型规划总体较散,未能形成体系。在此期间,2010-2011年 SUV 车型 S6 引领了第 2 轮产品周期,2012-2013 年轿车车型速锐、思锐引领了第 3 轮产品周期;

2015-至今,比亚迪进入新能源汽车时代,新能源汽车占据主导地位,燃油车逐步退出,产品规划上搭建了王朝系列+e 系列两大车系。2015-2016 年 SUV车型宋引领了第 4 轮产品周期,2017-2018 年 MPV 车型宋 MAX、轿车车型秦 PRO 等引领了第 5 轮产品周期,2019 年唐 EV、宋 PRO 等车型引领了第6 轮产品周期,2020 年下半年至今,汉 EV+DMI 车型引领了第 7 轮产品周期。

产品均价+强势价位:直观感受比亚迪的品牌进阶之路

产品均价,即比亚迪在一年内销售的所有车型的加权平均价格,可以初步估算比亚迪的品牌层次;强势价位段,即比亚迪的车型销量占比最高的价位段,可以反映出比亚迪汽车产品力的强势价位区间。我们力图充分对这两方面数据进行分析,直观呈现比亚迪的品牌层次进阶与产品力提升。

纵向观察:10 年均价增长近 2.5 倍,强势价位段 3 连跳

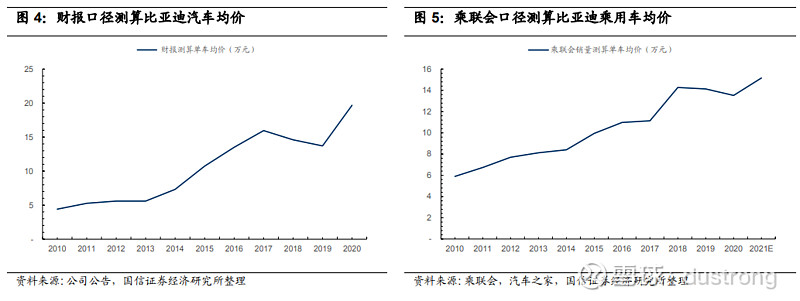

比亚迪汽车业务的单车均价有两种计算方法。第一种方法,用财报中的汽车业务销售收入除以公司披露的年度汽车销量,这一方法的优点在于计算简便,所有数据来源于官方;缺点在于受商用车售价较高(尤其是新能源商用车)、偶有其它业务收入计入汽车业务(例如 2020 年的口罩业务)等因素影响,对乘用车的均价估算有所偏差。第二种口径,根据乘联会提供的车型销量数据,及汽车之家上的售价数据,计算所有乘用车车型的加权平均售价,这一算法的优势在于数据来源细致、准确,可以较为真实的反映乘用车售价水平,缺点在于数据搜集及处理过程过于繁琐。

2010-2020 年,乘联会销量口径测算,比亚迪汽车的单车均价从 5.90 万元增长至 13.52 万元,年均复合增速为 8.65%;财报口径测算,比亚迪汽车的单车均价从 4.40 万元增长至 19.67 万元,年均复合增速为 16.15%。二者之间的增速差异主要由 2020 年的数据导致,口罩业务的部分收入计入汽车业务,导致财报口径测算的单车均价高达 19.67 万元,但乘联会销量口径测算的单车均价13.52 万元。从乘联会口径来看,比亚迪乘用车单车均价 13.52 万元的价位已经接近丰田卡罗拉顶配版(15.98 万元,汽车之家数据)的价格,10 年来比亚迪的品牌层次已经有了实质提升。2021 年,在比亚迪汉、唐 PLUS DMI 等高端车型的带动下,比亚迪乘用车的单车均价有望达到 15.17 万元。

从强势价位段来看,我们每 5 万元分一个价位段,则 2010-2020 年,比亚迪汽车销量占比最高的价位段经历了 3 连跳。2010 年,比亚迪的产品周期仍由F3 主导(均价 4.79 万元),强势价位段在 5 万元以下;2012 年,比亚迪经典的 SUV 产品,于 2011 年 5 月上市的 S6(均价 10.54 万元)成功带领比亚迪的强势价位段跃升至 5-10 万元;2018 年,比亚迪宋家族旗下的宋 MAX(均价 10.98 万元),作为一款 MPV 车型夺得了比亚迪内部的销量冠军,带领比亚迪的强势价位段进一步跃升至 10-15 万元。

值得进一步讨论的是价位段集中度问题,即比亚迪在各个价位段的产品力是否相对均衡,销量分布是否存在过度依赖强势价位段的问题。2010 年,比亚迪的强势价位段在 5 万元以下,该价位段的销量占比达到 79%,F3 一款车型的销量占比达到 51%,此时的比亚迪乘用车在售车型数量少,销量不仅高度依赖于强势价位段,甚至高度依赖于单一拳头产品。此后,这一问题逐年缓解,并已在很大程度上得到解决。2020 年,比亚迪的强势价位段在 10-15 万元,销量占比仅 34%,已经是相对健康的水平。2021 年,随着比亚迪汉以及多款DMI 车型的上市,我们认为比亚迪在各价位段的产品力分布将更加均衡,强势价位段的销量占比有望降至 24%。

横向对比:比亚迪单车均价更高,产品力分布更均匀

我们选取了自主车企龙头,长安汽车和长城汽车,与比亚迪进行对比。从单车均价来看,根据乘联会口径进行测算,2020 年长城汽车的单车均价为 12.28万元,长安汽车的单车均价为 10.14 万元,均低于比亚迪的 13.52 万元。从强势价位段来看,2020 年长城汽车、长安汽车和比亚迪的强势价位段都位于 10-15 万元,但是长城汽车和长安汽车的强势价位段销量占比分别为 63%和 62%,均高于比亚迪的 34%。

比亚迪:从车海走向精品,从受迫走向进取

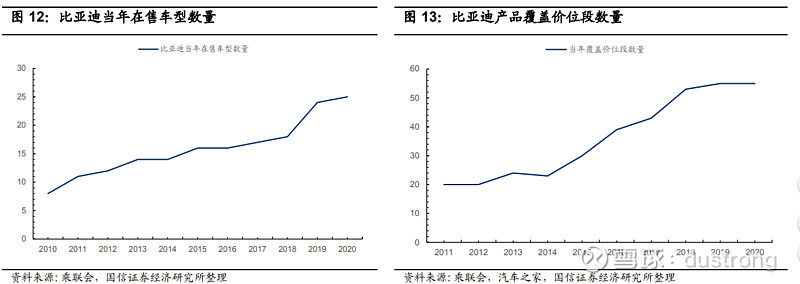

首先,比亚迪的产品线越来越健康,生存空间越来越宽裕,战略主动性越来越强,这与上文中提到的比亚迪产品层次不断提高的结论不谋而合。2011 年比亚迪的在售车型仅 11 款,不同配置的产品仅 25 款,本就量少的产品仅能覆盖20 个价位段,生存空间被挤压在 13.5 万元以下的价位段内;2020 年,比亚迪的在售车型已达 25 款,不同配置的产品达 52 款,覆盖 55 个价位段,比亚迪唐(新能源)已能触及 34 万元的天花板。直观从分布图上来看,比亚迪产品布局中密集的红色区域不断向高价位段延伸,产品布局的空间大为宽松,战略主动性明显加强。

然后,落实到车海指数本身,我们可以看到它的走势明显分为几个阶段。

2011-2014 年:比亚迪的车海指数呈波动上升趋势,从 1.25 上升至 1.48 主要由两方面原因引起:

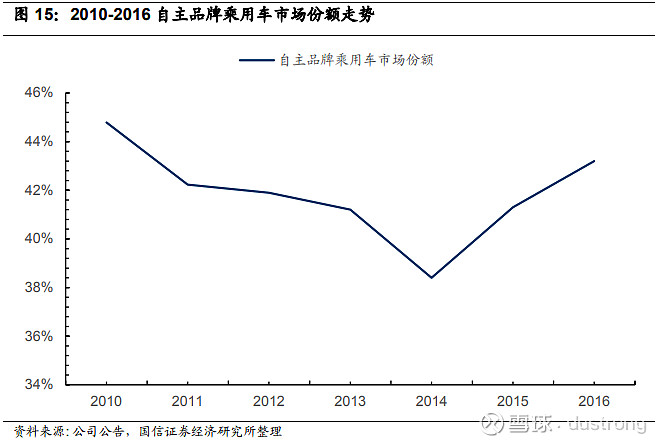

1)外部环境:2011 年起,国家对汽车产业的鼓励政策逐步推出,部分城市陆续出台限购令,自主品牌对这些不利因素相较合资品牌更加敏感,自主品牌乘用车整体承压。2011-2014 年,自主品牌乘用车的市场份额从 42%下降至 38%,并于 2015 年开始反弹。比亚迪作为自主品牌龙头车企,竞争环境与生存空间也受到挤压。

2)内部应对:比亚迪对较为恶劣的竞争环境采取了积极的应对策略,不断推出新车型巩固市场地位,开拓市场空间。2011-2014 年,比亚迪的在售车型从 11 款增至 14 款,这些新品被迫在原有价位段激烈竞争,推高了比亚迪的车海指数。

值得一提的是,同样是外部竞争环境恶化,上文中提到的三星所采取的策略是消极削减产品线,比亚迪所采取的策略是积极推出新品勇于竞争,二者的态度差异在很大程度上为后来的兴衰埋下了伏笔。

2015-2018 年,比亚迪的车海指数稳健下降,从 1.18 下降至 0.76,这一阶段是比亚迪乘用车业务的黄金时期。

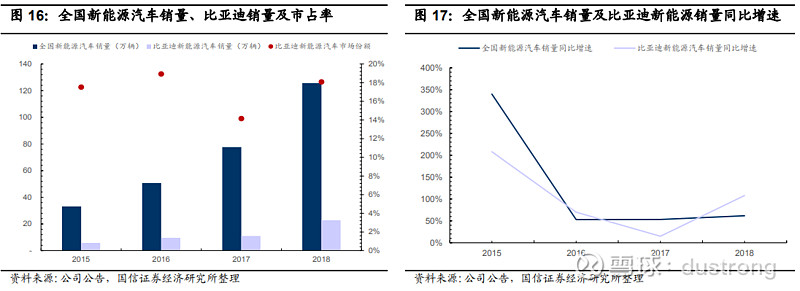

1)外部环境:2015 年开始,中国新能源汽车呈现爆发式发展,销量达 33.1 万辆,同比增长 3.4 倍,政府规划 2020 年全国电动车保有量达 500 万辆,此后数年中国新能源汽车销量进入高速增长期,自主品牌乘用车市场份额也触底反弹,稳健回升。

2)内部应对:2015-2018年,比亚迪的在售车型数量从 16 款增至 18 款,在售产品数量从 35.5 款增长至 40.5 款(出现小数的原因请参考上文提到的车海指数计算方式)。2013 年

底比亚迪推出双模电动车秦,拉开了王朝序列的帷幕;2015 年,比亚迪王朝系列初具规模,同时有秦、唐、宋三款车型在销,唐 DM 的均价达到 26.18 万元。比亚迪汽车的产品力突飞猛进,布局空间空前辽阔,领跑了中国新能源汽车市场。

2015-2018 年,全国新能源汽车从 33.1 万辆增长至 125.6 万辆,年均复合增速达 55.97%;比亚迪新能源汽车销量从 5.8 万辆增长至 22.72 万辆,年均复合增速 57.63%。比亚迪以行业龙头的庞大体量保持着领先行业的增速水平,新能源汽车市场占有率基本稳定于 18%上下。

2019-至今,比亚迪的车海指数温和回升,从 2019 年的 0.91 增长至 2020 年的 0.95。

1)外部环境:造车新势力崭露头角,特斯拉 Model3、小鹏 P7、蔚来 ES8 等明星车型陆续登场,各大车企的新品发布会密集发布,新能源乘用车市场整体进入激烈竞争阶段,为抢占新一轮风口,车海战术日渐成为行业趋势;

2)内部应对:比亚迪积极迎接挑战,主要在售车型从 2018 年的 18 款大幅增长至 2020 年的 25 款,2020-2021 年更有比亚迪汉及多款 DMI 车型上市,比亚迪新一轮强势产品周期开启,高、中、低端各价位段全面发力,客观推高了车海指数。

最后,回到我们的主题,2020 年及往后几年的比亚迪,究竟采用的是车海战术还是精品战术?比亚迪的务实选择是,中低端产品采用车海战术,高端产品采用精品战术。

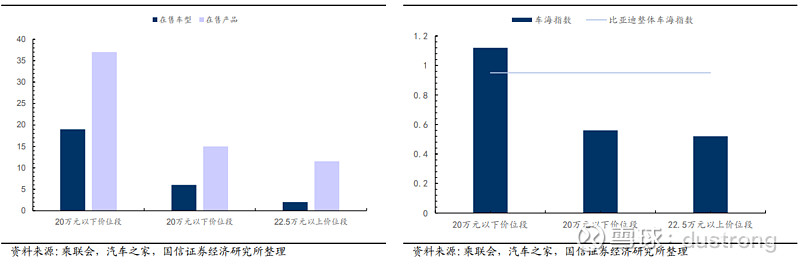

2020 年比亚迪整体的在售车型为 25 款,在售产品为 52 款,整体的车海指数为 0.95。具体分价位段来看,20 万元以下价位段,比亚迪的在售车型为 19 款,在售产品为 37 款,覆盖 33 个价位段,车海指数为 1.12;20 万元以上价位段,比亚迪在售车型为 6 款,在售产品为 15 款,覆盖价位段为 27 个,车海指数为0.56;22.5 万元以上价位段,比亚迪在售车型仅 2 款(比亚迪汉与比亚迪唐),在售产品为 11.5 款,覆盖价位段为 22 个,车海指数为 0.52。2020 年及以后,从车海指数来看,比亚迪的产品战略为在 20 万元以下价位段密集推出以 DMI车型为代表的高性价比产品巩固阵地;在 20 万元以上,尤其是 22.5 万元以上价位段,则是比亚迪汉+比亚迪唐,一款轿车+一款 SUV,所引领的“汉唐盛世”。

分流指数:深挖单一车型的生命周期与产品地位

上文中讨论的车海指数主要描述的是车企的整体产品布局,那么单一车型的生命周期与产品地位该如何衡量?单纯看一款车型全生命周期的销量走势,我们可以预想到一个由低到高,再由盛转衰的拱形曲线。但是,在一款产品的生命周期内,车企对它的重视程度是怎样的?车企内部对它的产品力有怎样的判断?车企在它的生命周期变化中采取了怎样的应对措施?车企对它所覆盖的价位段抱有怎样的态度?这些问题是单纯的销量走势数据无法回答的。我们提出了分流指数,即在单一车型所覆盖的价位段内,车企推出了多少款产品与之进行同类竞争,以此来分析上述问题。

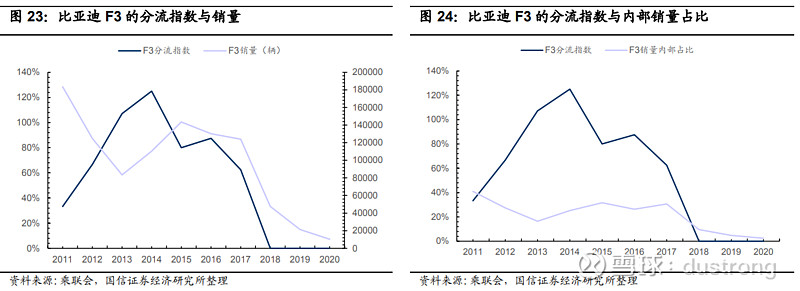

比亚迪 F3:故事的起点,分流指数的初步应用

F3 是比亚迪汽车的开山之作,并在销至今,堪称比亚迪内部的活化石。作为故事的起点,辉煌的开端,我们将以比亚迪 F3 为例对分流指数的应用作初步阐释。从销量走势来看,

1)2006-2008 年,比亚迪 F3 处于导入期,比亚迪 F3 的销量从 5.4 万辆增长至 13.7 万辆;

2)2008-2010 年,比亚迪 F3 处于发展期,销量从 13.7 万辆增长至 26.4 万辆;

3)2011-2015 年,比亚迪处于成熟期,销量逐渐从 18.4 万辆下滑至 14.3 万辆;4)2016-2020 年,比亚迪 F3 处于衰落期,销量从 13.0 万辆下滑至 1.0万辆。

我们从分流指数来看:

1)2011 年的比亚迪 F3 刚走过发展期,处于成熟期开端,产品力下滑的问题尚不明显,比亚迪整体的强势价位段也刚刚从 5 万元以下提升至 5-10 万元。此时的 F3 独享 5-5.5 万元以及 6.5-7 万元两个价位段,分流指数为 33%,依旧在产品矩阵中保持着较高地位,面临的同类竞争相对温和;

2)2012-2014 年,比亚迪 F3 的销量进一步下滑,比亚迪开始采取应对措施。2012 年比亚迪首先采取的策略是对 F3 进行降价,将 F3 推进了 5 万元以下价位段,与该价位段原有的车型 F0 短兵相接,F3 独享的价位段仅剩 5.5-6 万元一个,分流指数上升至 67%,F3 的销量开始暴跌;2013 至 2014 年,比亚迪发现单纯地降价没能挽救 F3 的销量,开始增加 F3 的配置类型,扩大 F3 的覆盖价位段,并同时布局 L3/G3/G5/速锐/S6/G6 等多款产品与 F3 同类竞争,本质上既是进一步尝试提振 F3 的销量,又同时安排新的产品替补 F3 在原有价位段的统治力,F3 在比亚迪产品矩阵中的地位逐步下降;

3)2015-至今,F3 的销量持续下降,分流指数也在稳健下降,F3 在 2016-2017 年短暂失去独享价位段后,2018 年起又获得了数个独享价位段。但今非昔比,此时的比亚迪整体的强势价位段已经跃升至 10-15 万元,对 F3 所代表的低价位段失去了兴趣,产品矩阵的重点整体向 10 万元以上价位段偏移。F3作为一款经典车型,从某种程度来说,独自留守在了 5 万元以下价位段。

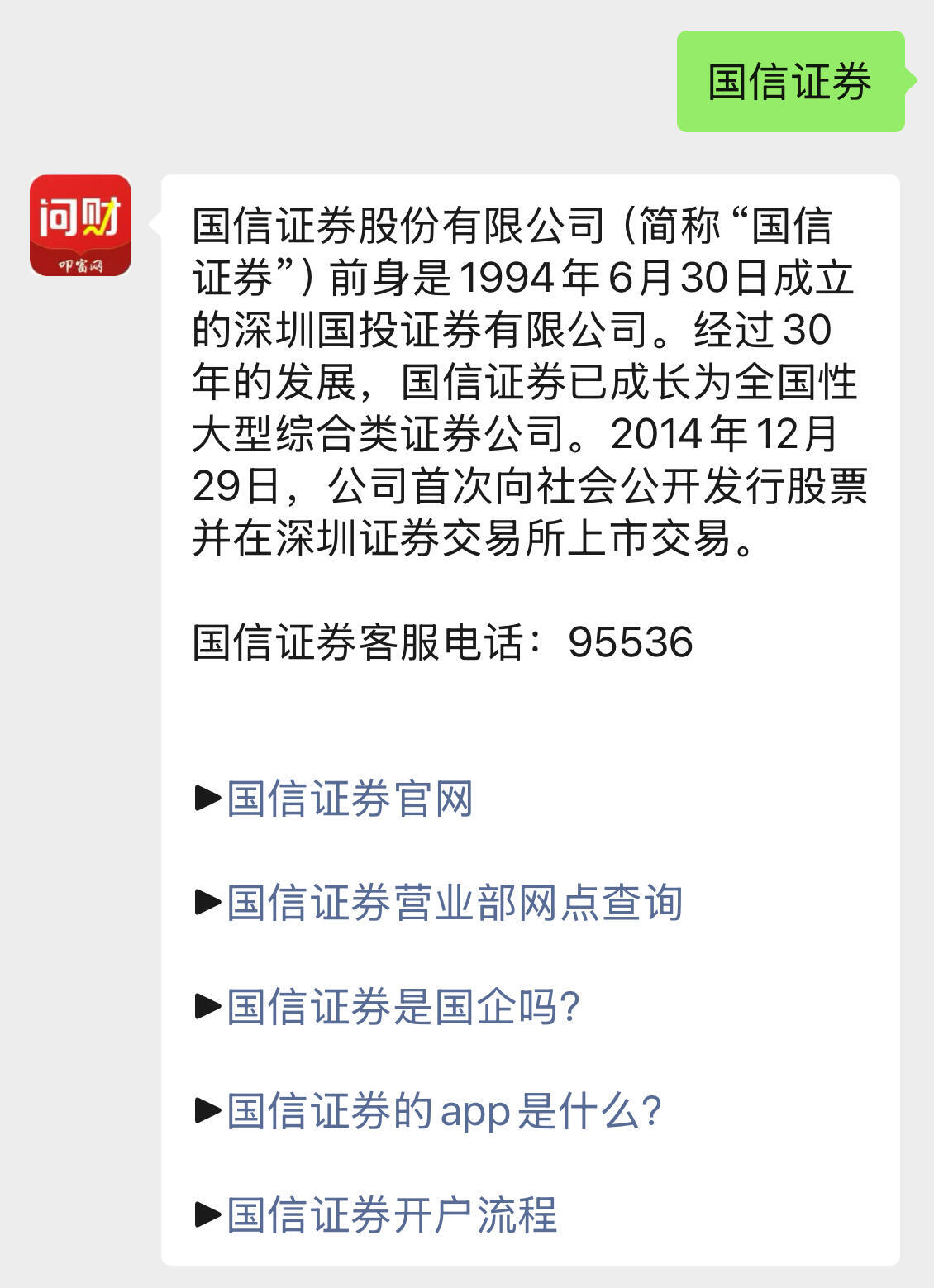

纵览比亚迪 F3 的分流指数、销量与内部销量占比,我们可以看到,它们呈现非常直观的相反走势。这种强烈的负相关关系体现在,一方面,F3 的销量下降迫使比亚迪推出新品替代它在原有价位段的市场份额;另一方面,在同一价位段内车企的号召力不是无限的,新品的同类竞争进一步加速了 F3 的销量下降。这一相互作用关系直到 F3 所在的价位段对比亚迪失去战略重要性而停止

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章