成人买大病险,就从这3个里选一个

发布时间:2021-6-18 18:10阅读:557

问一问

问一问大家好,我是蔡老师。

现在的重疾险市场可热闹,你方唱罢,我登场。

又出来好几个很能打的,连达尔文5号都有2款。

保障都挺好的,但应该买谁,就又是一个让人头秃的问题。

为了拯救头秃,今天就拿经常听到名字的5款重疾险拉一起比比。

直接告诉你,哪款更厉害。

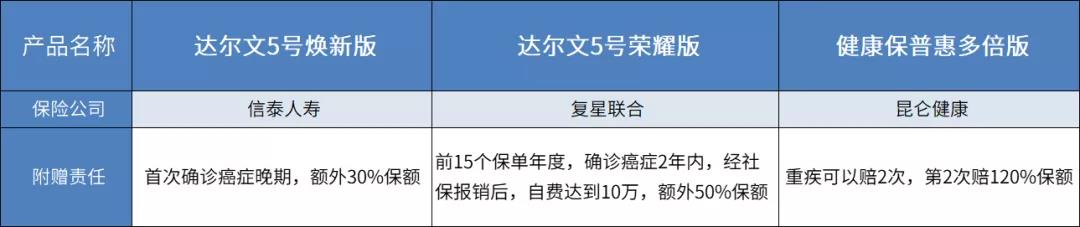

整体看下来,要买重疾险,蔡老师建议在这3款里选:

另外2款整体性价比没有其他的高,所以不推荐大家买。

具体看看这3款对比下。

一、赔付比例和责任对比

1、同样保额的情况下,哪家赔的多?

总结下:

一样保额的情况下,

买达尔文5号焕新版重疾赔最多,更划算。

如果想中/轻症都赔的多,荣耀版更合适些。

1)重疾赔付比例排名:

达尔文5号焕新版 >达尔文5号荣耀版>健康保普惠多倍版

这一Part,达尔文5号焕新版重疾赔最多,完胜。

2)中/轻症赔付比例排名:

达尔文5号荣耀版>达尔文5号焕新版>健康保普惠多倍版

这3个产品里,达尔文5号荣耀版的中/轻症都是赔最多的,而且遥遥领先。

2、特色责任对比

先总结下:

想把最高发的癌症保好,选达尔文5号荣耀版或达尔文5号焕新版;

看重持久保障,选健康保普惠多倍版。

1)达尔文5号焕新版,确诊的首次癌症是晚期就能多拿30%保额。

举个例子:

假如初次确诊就是癌症晚期,达尔文5号焕新版可以在赔180%的基础上,再多赔30%。

买30万保额,最高能拿到63万。

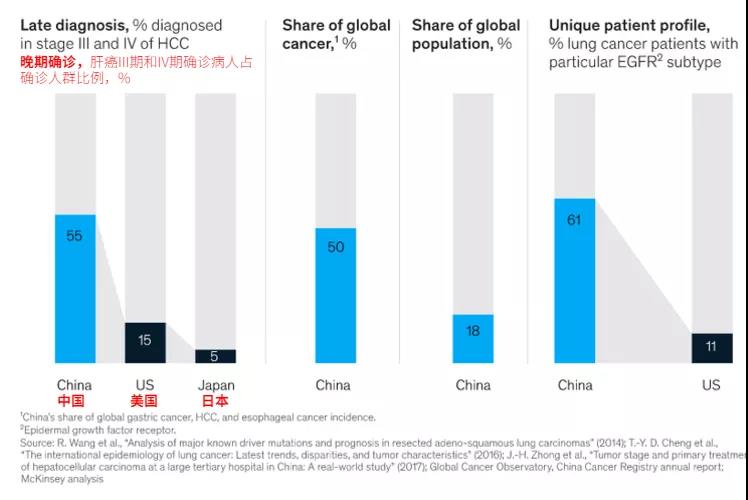

前段日子,翻到麦肯锡的报告。

有个数字吓到我了。

约有55%的肝癌患者在确诊时,就已经是晚期了。

癌症晚期,这四个字看起来就很吓人。

为了印证这个数据,我还查了国家癌症筛查中心的数据,

发现事实其实更严重些。

除了肝癌外,结直肠癌、肺癌等常见癌症,确诊就是晚期的概率同样非常高。

基本都过半了,假如有100确诊癌症,那大概有50人是在处在晚期阶段。

当然以目前的医疗技术来看,如果不幸被查出晚期,也不要因为恐惧而放弃治疗。

积极配合医生科学的治疗,有些癌症是可以治愈的。

不过和其他重疾来比,癌症晚期想要舒服点治病,要花的钱更多。

这时有个赔的多的重疾,就能派上大用场了。

它能给家庭减轻很大的经济负担。

一次性多拿点钱,可以有更好的就医条件,患者也能更舒服些。

2)达尔文5号荣耀版,癌症自费药达标额外赔。

达尔文5号荣耀版,同样在最高发的癌症下了文章。

免费送了个癌症自费药津贴责任。

如果投保15年内,查出癌症2年内,自己花钱吃抗癌药,社保报销后,自费超过10万的,可以多赔50%。

吃1年就超过的,也会赔。

也是挺实用的一个保障。

一方面,靶向药/免疫药很贵,一盒就得几千,用的还很快。

几个疗程下来,花费轻松10万。

另一方面,这个责任可以让人更大胆的用药。

有的人得癌后,会舍不得用昂贵的靶向药。

就想给家里多省点钱。

有这个责任,想多拿钱,就得在靶向药上多花钱。

这样在用药时,不用扣扣搜搜。

挑贵的,效果好的,就对了。

这个责任既给了买药自由的钱,还给了敢花钱的理由。

赞一个。

3)健康保普惠多倍版

健康保普惠多倍版和其他重疾险不太一样。

别的重疾就赔一次,它的重疾可以不分组赔两次。

假如第一次得了癌症,健康保普惠多倍版,赔。

1年间隔期后,又得了老人痴呆,健康保普惠多倍版,再赔一次。

保障会比单次赔付的重疾险更加持久。

现在医疗技术越来越发达,很多重疾都能够治好,还不影响以后的生活。

再加上越来越长的寿命,人这一辈子得两次重疾的概率是越来越大了。

多一次保障,未来会更有安全感。

3、价格对比

重/中/轻责任都齐全的重疾险里,达尔文5号荣耀版是最便宜的。

而且它还多送了癌症靶向药津贴,符合要求多赔50%。

买50万保额,相当于多送了一份25万的癌症保障。

只买基础责任,达尔文5号荣耀版性价比最高。

二、购买推荐

1、想买高性价比,高保障,买焕新版

如果说荣耀版就像是平价车,焕新版就是豪华跑车了。

啥都是按高配来。

同样的保额:

重疾,它是赔最多的。

中/轻症,不是赔最多,但也排在第二。

赠送的责任,要求低,赔的也多。

二癌和二心、赔的最多。

如果小钱钱够,别犹豫,直接上焕新版。

毕竟这5款里,它保障最好。

真遇到事,它派上的用场也是最大的。

达尔文5号焕新版投保链接 :https://cps.qixin18.com/m/apps/cps/grk1068401/product/detail?prodId=104248&planId=128895

但它也有个问题,它只支持部分地区买:

浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、宁波、上海、湖北、江西、厦门、广东、青岛、深圳、大连。

如果不在以上区域,建议买达尔文5号荣耀版,它的购买地区限制少,基本全国都可投保。

2、买不到达尔文5号焕新版或预算不是很多的话

买荣耀版的基础责任(轻中重+癌症特药津贴)。

它的价格不贵,30岁女买个50万保额,交30年,保终身,也就5150元每年,平均到每个月421元。

重点是,它的责任很灵活。

如果预算还有多,可以加个60岁前额外赔60%的责任,把60岁前的保障做的更强些。

总之没啥钱,又想上车,选它就对了。

达尔文5号荣耀版投保链接:https://cps.qixin18.com/m/apps/cps/grk1068401/product/detail?prodId=104256&planId=128911

3、想要多次重疾保障的朋友

它最大特点是重疾可以赔2次,第一次重疾赔100%,如果在买后前15年发生重疾,再额外赔50%保额。

第二次得了其他重疾,可以再赔120%保额。

现在医疗水平进步快,大病的生存率很高。

得重疾治愈后,抵抗力会比一般人弱,再得重疾概率不低。

但很多重疾赔过1次就结束了,想再买保险公司都不敢收。

所以想要稳稳的安全,就选可以赔多次的健康保普惠多倍版。

它的价格也不贵,仅基础责任,同样的保额,它还比很多单次赔付的重疾险便宜。

健康保普惠多倍版投保链接:https://cps.qixin18.com/m/apps/cps/grk1068401/product/detail?prodId=104244&planId=128890

最后还得强调下,每个人的保障需求、预算、健康状况都不一样,蔡老师不建议大家直接自己投保下单的,万一条款或者一些重要的投保条件没看清楚,会有隐患。

如果你不是很确定的话,可以在产品页面先预约保险咨询顾问,让专业的人协助你看条款。

如果有保险问题,欢迎免费添加下方蔡老师微信,一对一解答。

让专业的人来帮你做专业的事!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

大病险和重疾险的区别

消费型大病险保终身好吗?

大病险和重疾险的区别

什么情况下我们不能买大病险?

大病险和重疾险的区别

消费型大病险保终身好吗?

大病险和重疾险的区别

什么情况下我们不能买大病险?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08