关于中国平安的深度思考:买入时机的选择和回报空间的测算

发布时间:2021-6-7 10:33阅读:240

问一问

问一问我在2013年上半年到2015年下半年曾经持有过大约两年多的中国平安,在2015年7月时卖出之后就没再买回来。两年多时间刚好涨了一倍,这个收益放在当时的区间并不算出色,因为2014年到2015年上半年A股刚好经历了一次牛市,涨了五六倍十来倍的股票并不少见。

2019年11月我开始写文章之后,好多人都问我为什么不买中国平安,当时我简单说过理由时间过去了一年半,中国平安的股价从90块跌到了70块。现在是不是一个好的时机呢?我今天来说一下自己的思考。

先来说一下市场上对中国平安看空的逻辑和看好的逻辑都有哪些,然后我们再来判断到底该如何抉择。

先说看空的逻辑。看空逻辑更多还是从当下的市场环境及中国平安的实际表现来看待中国平安的,主要有以下几个:

一是监管加强叠加经济下行,整个行业处于下行周期。

二是保险销售的环境正在发生变化,保险消费者更趋理性。

三是保险价格竞争越发激烈。

四是公司的保险代理人人数持续下滑。

再来说一下看好的逻辑。看好的逻辑主要还是针对中国平安的核心竞争力,从长远的角度来看待中国平安。主要有以下几个:

一是中国平安的股权结构分散,管理层话语权较大,且从以往表现来看,平安的管理层及所建立的管理体系都更为优秀,这是中国平安得以发展的根本。

二是平安的代理人管理更为优秀,人均产能更高。

三是平安的投资能力优秀。

四是平安作为全牌照金融机构,各业务之间互相引流,客户基础牢固,粘性大。

五是公司的科技金融升天领先行业,利用科技又可以反哺主业,两者之间互相促进。

很多人是为了看空而看空,为了看好而看好。我们需要问一下自己,投资中国平安是作为长期投资还是短期炒作。如果是短期炒作,我觉得中国平安不是一个好的标的,因为:

中国平安的盘子太大,短期内很难有这么大体量的资金集中买入。

大资金持续买入需要有大的风口或转折性时间,短期似乎也看不到。

整个行业尚未扭转下行趋势,即便要扭转,也不是一朝一夕。

市场对保险股的认知不会立即扭转。

短期炒作应该重点考虑风口上的行业,这些行业有持续性的消息刺激,市场情绪又活跃,资金大进大出,股价忽上忽下,很是刺激。而这显然不是中国平安的风格。

如果是想选择长期投资标的,那么中国平安可以作为一个考虑的对象,从长期的角度来分析是否值得投资。

我觉得分析中国平安有几个维度,抓住核心的即可。虽然中国平安的业务已经多元化了,但核心还是保险,所以其投资价值最主要还是在保险主业上,其他业务是锦上添花的。

保险公司的收入主要来自于保费收入和投资收益,而费用主要是理赔支出和费用支出。保险公司收到保费之后,会利用保费收入进行资产配置,也就是投资,从投资中获得收益。如果这个投资收益超过了订单中承诺的回报率,就形成了一个利差利润。保险定价中也会假定一定的赔付额,通常实际的赔付额会低于预设值,这中间有个差值,这就形成了死差。另外,实际费用如果低于预期费用,也会有费差。这三差是保险股利润的来源。

不过对我们普通投资者来说,这些概念都过于抽象了。巴菲特很喜欢投资保险股,原因在于保险股是先收保费,后赔付,这中间就有一个时间差,因此会产生大量的浮存金。巴菲特也正是靠这些浮存金,施展其出色的投资能力来实现这些资产的大幅增值,进而带来大量的利润。

在这三差之中,死差和费差更多反映保险公司的管理水平,而利差则反映保险公司的投资水平。巴菲特选择出色的管理层来管理他旗下的保险公司,而他自己则发挥自己的投资优势来赚取更多的利差。

前面提到了中国平安股权分散,而管理层话语权大,而这个管理层偏偏又很优秀。保险产品本身是没有品牌溢价的,主要就是靠价格及服务的竞争,谁能提供更具性价比的产品,谁就能长期占据市场。而这个性价比,需要有更好的费用控制及投资收益来支撑。费用控制越好,单个保单的成本越低。投资能力越强,所能承受的保单价格也就越低。这两个相辅相成。

也因此保险虽然无差别,但保险公司的竞争却是综合实力的竞争,综合实力最终取决于公司的管理,而中国平安的管理层是国内保险公司中最为优秀的。

这是一个基本的前提,这决定了中国平安会在未来会占据最大的市场份额。只要这个市场能够持续发展,那么中国平安就会有比较好的未来。

那么,这个市场是否能够持续发展呢?

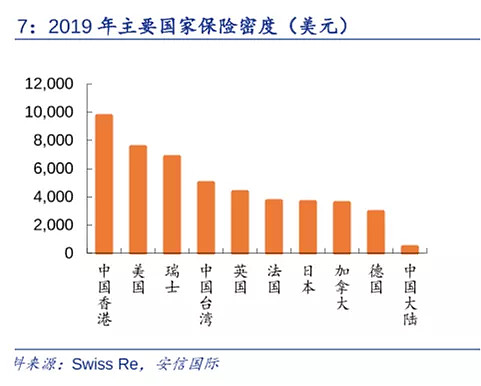

这里面就涉及到保险行业有没有未来的问题。保险业有没有未来,一个重要的参考指标就是保险深度和保险密度。所谓的保险深度,就是首先保费占GDP的比例,保险密度是人均寿险保费。在分析保险行业发展空间时,经常会拿这两个指标来说事。说实话,两个国家的国情不同,直接拿这两个指标来对比没有太大的意义。政府越大,保障的越多,民众相应的投入也就越少。反之则越多。

下面这个图里,美国的社会保障水平相对较低,保险密度自然就高。而西欧国家的社会保障水平更高,凹陷密度也就没那么高了。中国属于大政府,其社会保障的深度我觉得要高于西欧,也因此我觉得虽然GDP增长之后保险密度会继续增加,却不能简单类比日本韩国,对于保险深度也是一样。

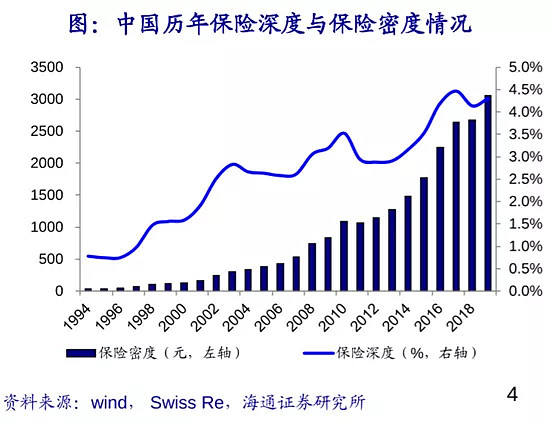

下面是中国历年的保险深度和保险密度。可以看到虽然有所波动,但总体方向是向上的。未来十到十五年,中国的GDP仍将维持较快增长,这确保了中国的保险密度的继续增长。

但在保险深度上,我认为当前已经差不多了,或许还有所增长,但不会太多。下图是各国的情况,可以看到中国的保险深度接近德国,我觉得这个水平已经不低了。

也因此可以认为,这个行业未来仍会伴随GDP增长而增长,虽然不像砖家们说的那么快,但每年6%的GDP增速加大约3%的CPI,大约每年9%的增速还是相当不错的。

另外在资产这一侧,资本市场的长期走牛趋势已经越发明显了,这对于中国平安其实是一个长期利好。中国平安的投资能力在国内保险公司中也十分优异。大环境向好加上自身的优秀,投资收益这块未来会是一个很大的看点。

再有就是平安在科技领域的投入其实有目共睹。这块业务对平安有两重价值,其一是资产增值对中国平安带来的资产增厚。其二是增加客户粘性,提升客户价值。过去几年平安在这方面做的可以说是十分优异。

平安还有很大的一块资产在银行上。我没有持有平安银行,我买的是招商银行、宁波银行和杭州银行。其中主要是招行和宁波银行,杭州银行少一些。从质地上来说,我感觉平安银行不如招商银行和宁波银行,不过应该是比杭州银行要好。国内银行业已经走出了极其明显的分化行情,招商银行、宁波银行一直在创新高的路上,看看平安银行,前几天也创了新高。银行股的运作相对规范,其走势还是很能说明问题的。

我认为保险股未来的走势也会加速分化,优秀的公司会不断创新高,而平庸的公司则会停滞不前,同涨同跌的时代已经一去不复返了。银行走在前面,保险也不会太远。

我觉得投资中国平安的收益应该会体现在五个方面:

一是每年大约9%的行业成长带来的业绩增长。

二是公司营收快于行业带来的额外业绩增长。

三是资本市场长期走牛带来的投资收益增长。

四是公司每年不低的分红带来的股息收益。

五是保险股走势分化促成的估值提升带来的收益。

即便我们不考虑二、三、五,仅仅是一、三点也足以带来每年不低于12%的收益。2020年时机构普遍预期中国平安利润增长是-12%,最后是-4.2%,超出了市场预期。当然对于保险股而言,利润调节的空间相当大,单单一年不说明问题。2021年的市场预期是15.5%,2022年和2023年是17.5%左右。但我觉得平安会超出市场的预期。

我觉得买股票比较好的时机是估值较低而业绩开始出现反转的时候。之前在2019年之所以不考虑中国平安,主要也因为我觉得整个业绩的拐点尚未出现,而估值相对来说也不太有吸引力。两年过去,情况在好转而估值更低了,也因此吸引力更大了

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59