舍得最新目标价......

发布时间:2021-6-2 10:03阅读:421

问一问

问一问广发今天研报,给舍得最新目标定价232元,研报如下:

以下是广发对舍得的盈利预测。我们预计 21-23 年公司收入分别为 48.51/62.48/77.67 亿元,同比增长 79.4%/28.8%/24.3%,归母净利润分别为 11.17/14.82/18.80亿元,同比增长 92.2%/32.7%/26.9%,EPS 分别为 3.32/4.41/5.59 元/股,按最新收盘价对应 PE 为 59/44/35 倍。综合考虑可比公司估值和业绩成长性,给予 21 年 70 倍 PE,合理价值 232 元/股,给予买入评级。 $舍得酒业(SH600702)$

一共29页,内容较多,三哥给大家简单说主帝份研报的看点吧:

大概以上四部分内容。有四大看点:

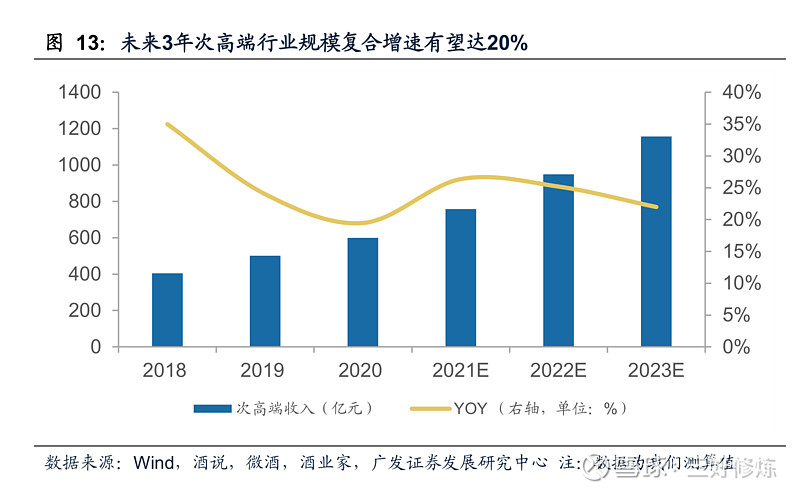

一、未来3-5年,高端白酒消费复合增速达20%

二、关于舍得渠道进展

三、舍得产能利用率大幅提升

四、消费者对舍得老酒认可度

一、未来3-5年,高端白酒消费复合增速达20%

研报几十张图,但这个图非常重要,因为大部分不敢买白酒的人,是看到整个白酒行业的增速在下滑,实际上近5年,是高端挤压低端,少喝酒,喝好酒。就是以前我喝几十块的,现在也愿意喝几百的,以前几百的,现在愿意消费上千块的。

高端还能维持20%以上的增速,这也是为啥茅五泸汾舍都能高增长的原因。这个也很容易理解,因为喝差酒受身体,现在人们有钱了,也不愿意再受那个罪了,所以很多低端酒是没有未来的。

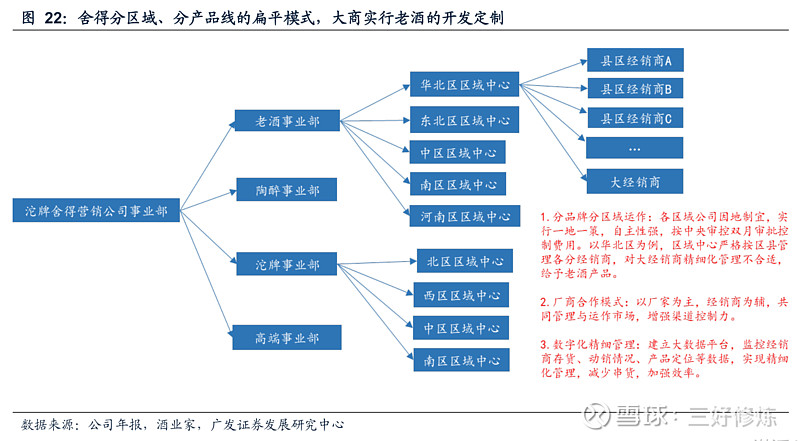

二、关于舍得渠道进展

舍得大商、老商 逐渐回归,开发定制 老酒产品 迎合经销商高毛利诉求。公司按区县恢复智慧舍得、水晶舍得等产品的招商,形成了分区域、分产品线的扁平模式。天洋时期公司渠道模式追求扁平化,随着大经销商区域变小,部分大商流失。张树平、蒲吉洲上任后,带动大经销商回归。据酒业家,由于精细化管理大商不太适用,公司迎合经销商诉求,给予品味舍得藏品等老酒产品,并鼓励大商开发定制老酒,高毛利产品激发经销商动力。全国化上,公司逐渐向次高端容量较大的华东、华南市场倾斜。公司21年将在华东区域加速扩张,目前区域招商已覆盖大部分地级市,这句话是重点,大部分地级市。

上一任大股东天洋之所以需要2000多个销售人员,是因为想搞所谓的扁平化,但这样一来,大经销商流失,导致销量颓废。现在张董和蒲总重新带回大商,这样一来,舍得全国的基本盘就有保障了。叠加今年华南华东地级市扩张,大经销商回归,舍得今年是经营拐点,利润断层一文我已经说明了这事。

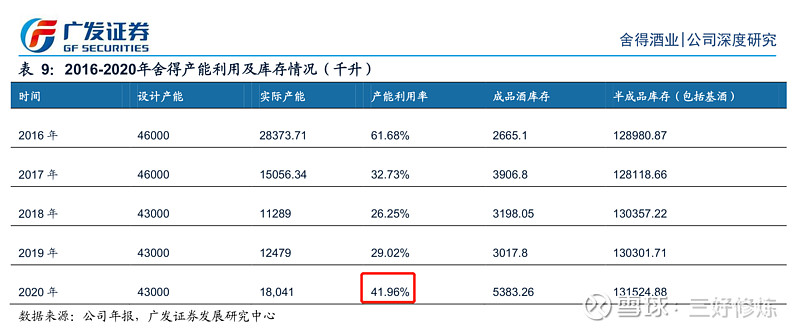

三、舍得产能利用率大幅提升

酒卖的好不好,看产销更直接,目前舍得设计产能约4.3万吨,但实际仅1.8万吨。

之前有人担心,如果舍得销量好了,是不是产能跟不上,不存在这个问题,如果真能一下把12万吨老酒卖掉,舍得肯定会提价,慢慢来,以实现产能匹配销量的平衡,目前库存超13万吨,所以老酒战略有强大的产能基础。

四、消费者对舍得老酒认可度

这是根据胡润研究院发布的数据,但我估计排名是有点水份的,哈哈,因为舍得跟胡润合作是给了钱合作的,肯定不会差,这个满意度的东西没有100%准确,或者说只是抽样调查,不过可以确定的是,目前为止,只有舍得是打老酒战略,估计还有很多品牌是在观望,这正是舍得脱颖而出的好时机,所以舍得现在全网轰炸老酒广告,意在占据老酒第一品牌的消费者心智。

关于232元目标价,对应790亿市场,我认为广发给低了目标价,估计是券商比较保守风格有关

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的目标价能到吗

股票的目标价能到吗

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59