从“成瘾性消费”中寻找好生意

发布时间:2021-6-2 10:02阅读:352

问一问

问一问我一共分享两部分内容

一,成瘾性消费中盛产好生意

首先我们来界定两个概念,什么叫成瘾性消费?什么叫好生意?成瘾性消费,我引用了清华大学的这个教授的一篇文章,成瘾性消费曾经在世界近代史过程中扮演过非常重要的角色,它不仅在大航海后成为主要的世界商品,而且成为宗主国与殖民地的贸易连接纽带。当然这个主要指的是鸦片,也就是这个分类里面对人体有害的成瘾性消费。但是其实还有一些成瘾性消费是对人体有益的,比如说茶叶、咖啡可可还有适量的糖酒,比如说这个里面提到当饮茶成为一种习惯,就是典型的成瘾标志,所以这里我们提炼出一个概念,成瘾性意味着什么?

我们这里对它进行一个非常简单的界定,成瘾性就等于习惯,习惯意味着什么,意味着高复购率,与高复购率对应的就是这个喜欢他的人非常的多,大家很喜欢购买的频次很高,它就意味着很这个商品可以用很低的销售费用率去换得很高的收入。

那么,我们怎么来寻找好生意,什么叫好生意?

我这里有引用了巴菲特1998年在佛罗里达大学的这个演讲,他提到“时间是好生意的朋友,烂生意的敌人。”如果长期持有好生意,就算买的贵了一些,只要长期持有还是会取得出色的收益,这个就是我们经常讲的选择比努力更重要,你一旦买到了好生意,躺平就可以了。好生意你能看出来它将来会是怎样,但是不知道会是什么时候,你同时拥有的好生意不应该超过6个。后面我们就会提到我们其实一共就选了5个好生意,巴菲特在这个演讲里面提到了可口可乐和喜诗,糖果的案例当然好。

“好”是一个非常定性的概念,什么叫好?每个人心里有不同的含义,假如你是一个钢铁的老板,你也可能觉得我做生意做的特别好,因为这是你的资源禀赋,但是我们都是投资人,我们去买它的股票,所以我们就统一运用投资人的视角,什么叫好生意?所以我们用ROE这个指标,这个是衡量股东回报的,先姑且这么简单的定义一下,我们认为ROE高的生意就是就是比较好的生意, ROE又取决于净利率、资产周转率和权益乘数这三个因素,那么我们在假定一个优秀的公司经营效率都不错,后面两项指标都不错的情况下,净利率就变得非常关键。

净利率一般比如说这个产品的壁垒非常的高或者品牌特别的强,你就可以定高的价,高的价就意味着高的毛利率,高的毛利率如果你又是一个成瘾性的消费,你有很高的复购率,你的销售费用就可以非常低,大概率你的净利率也非常的高,你的ROE肯定会是不错的,这是我们怎么来界定成瘾性消费和好生意。

我们来看看美股,如果说我们的股市只有30年,美股的经验是非常的震撼的

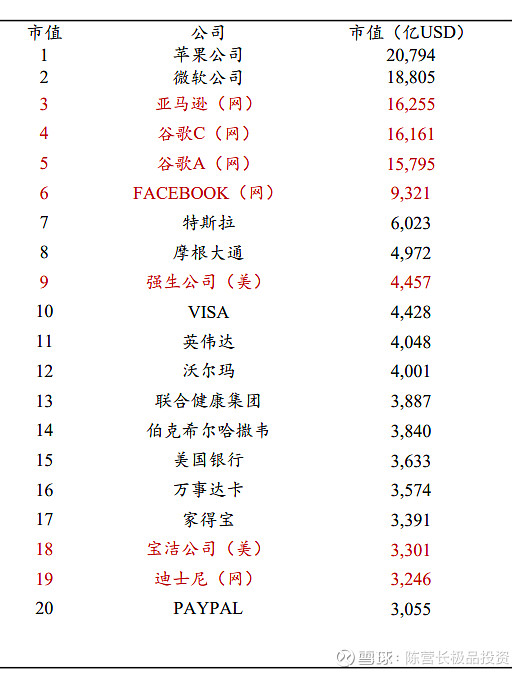

这张图是截止到2003年过去50年,美股年化收益率前20名的公司,我们会发现标红色的公司全是我们界定的5个好生意“烟酒茶美网”里面的。

我们还是看这张表,大家可能会有一些分歧,比如我们把可口可乐、百事可乐划归到茶,因为本质上它都是喝的东西,就是茶叶在我们的定义里是一个比较广泛的概念,水这个饮料它都算做茶,然后糖就是刺激味蕾,让大家产生成瘾性的就非常典型,烟就不用说了。

美主要指的是一些国际化妆品的巨头公司,这个表是我们截取到上周五(2021.5.28)美股市值的前20名的公司

我们会发现它跟左边不太一样,前20名里面大概有接近一半是互联网公司,这个跟过去20年整个世界格局的科技的发展,互联网的普及是有很大关系的所以我们这里简单得出来两个结论,成瘾性消费更容易出长久的公司,成瘾性消费尤其是互联网领域更容易出大市值。

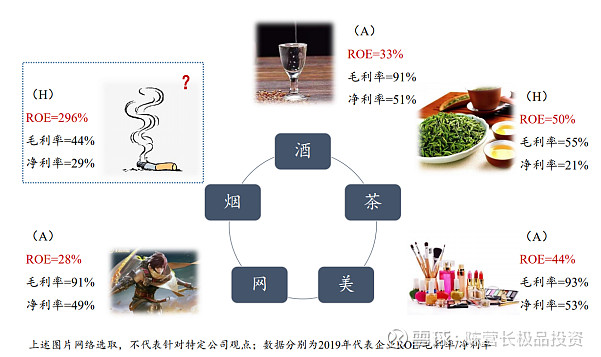

从“成瘾性消费”中寻找好生意:烟酒茶美网

所以我们选出来了5个成瘾性消费中的好生意,就是烟酒茶美网。这个图分别代表五类公司的ROE、毛利率和净利率水平,这个代表性白酒公司ROE水平(这个是2019年的数据)是33%,其实在过去20年基本上都维持在这个水平。也就是如果你是他的股东,你每一年股东回报就是33%,它对应的毛利率和净利率分别是多少?一个是91%,一个是51%。

然后这个烟我们打了一个问号,是因为我们会发现它的毛利率水平并不高,我们选取了港股的一家烟草相关的公司,但是它的净利率水平很高,至于这个净利率是否能维持,在我们国家政策是不是还会有一些变化,我们还是有一些怀疑的,所以这里我们不展开讨论。

港股的这家茶的公司,我们其实选的是一家水的公司,这家公司的ROE水平非常高,能达到50%,它的毛利率也不算高,但是它的净利率水平也还是非常不错。

网我们选取了A股的一家游戏公司,它的ROE水平也是接近30%,毛净利率都已经接近白酒龙头了,这个都是2019年的水平。

美的这家公司也是A股的一家与美相关的公司,ROE水平非常的高,44%毛净利率也是都超过白酒龙头了。

所以我们在我们选定的这5大赛道里面,它们背后这个本质上满足了什么样的东西,让大家产生了成瘾性,我们把这些归结到两大因素,一个是对内的因素,一个是对外的因素,对外无非你这个成瘾性来自于这个商品是不是特别的稀缺,是不是一种社交和面子的需要?还有就是我们是不是一种文化时尚,就是当所有的人都享受这种时尚的时候,就形成了一种风潮,那也就成瘾了,成了一种习惯,然后就是生活方式。对内这个跟美就比较相关,其实谈到成瘾性消费,最成瘾的可能是黄赌毒,当然这不合法,黄赌毒最重要的满足什么?其实就是内部的这种兴奋和刺激。然后还有的是为了情感诉求,科技专利生命必需这类东西。

过去20年我们在烟酒茶美网里面,因为烟和茶在A股我们没有找到非常满意的喜欢的上市公司,这里就不展开讨论,我们重点讨论酒、网和美。

在过去20年,其实我们回顾A股这个白酒代表企业近20年的营收利润的表现,我们会发现从2001年到2020年收入是从16个亿变成了980个亿,翻了60倍,这个是代表性的白酒企业,然后利润是从3亿变成了467个亿,这个是翻了150倍。互联网的代表企业我们选取了港股的一家公司,它的收入是从不到1亿变成了4800多个亿,净利润是从只有1000来万变成了900多个亿。这个是当然与之对应的肯定是他们在资本市场上创造了非常高非常惊人的回报水平。

它们增长的核心动力是什么?如果说这是过去20年展现的成瘾性消费中最具有代表性的,你可以躺赢20年的赛道,他们的20年其实恰恰反映了是中国经济的增长,因为白酒是作为整个经济增长的一个润滑剂也好,一个调味品调作用也好,互联网也是伴随着整个人均GDP的提高,其实到后来白酒消费结构的变化也起到了非常大的一个作用,就是普通人也可以消费得起高端白酒。过去20年中国互联网的普及也是网这个生意能够重复在流量的基础上不断变现、丰富自己的商业模式的一个核心动因。所以说他们的诞生不是说一个简单的公司优秀,而且也踩上了过去20年整个社会发展的风口。

二,美:下一个20年高速增长的好生意

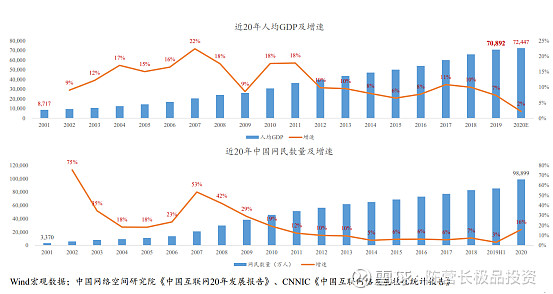

我们其实可以在这张图里面看到人均GDP边际增长率的一个下滑,也可以看到网民增速的一个边际下滑,那么大家就会忍不住问了,我现在躺在这两个上面依然还可以还可以10年10倍、10年20倍吗?当那个过去20年支撑他们增长的最强的动因相对边际上变得没有那么强势的时候,我们下一个10年寻找的十年10倍的赛道是什么呢?

所以这里我们提出来一个可能性,就是美可能是下一个20年高速增长的好生意,为什么?除了满足上面财务指标展示的成瘾性高,毛利高净率也好,我们可以看到在2019年的时候,中国的人均GDP突破了1万美金,突破了1万美金之后,其实很多可选消费成为一个高速增长的细分行业。

其实去对标美国、韩国还有中国的发展,会发现收入增长、合规化、线上教育以及龙头的引领,是驱动这个行业增长的核心核心动因,而这4个因素在中国其实都已经出现了。

比如说我们来对比美国,伴随着行业的规范和人均收入的提高,在90年代的时候,整形美容的数量就已经突破了100万例了,在90年代就已经产生了第一款医美级的肉毒素,第一台激光脱毛设备和玻尿酸产品。韩国战后一开始是用于军用的整形,到后来政府支持,赴韩整形成为一种时尚,带动了韩国无论是原材料端还是整形医院端的发展,中国是最早是1949年的时候在北医三院设立的整形外科,后来随着加入WTO以及玻尿酸龙头到港股上市,还有民营医美机构的大量涌现,同时伴随着2014年之后这些互联网医美平台的兴起,中国的医美行业也是达到了1500亿以上的规模,这个市场规模指的是终端。

我们我们经常会去对标想要寻找中国的艾尔建,艾尔建是美国的医美龙头,它底下有两款王牌产品,艾尔建在2018年的时候营收就已经超过了千亿元,那么现在我们国家的这个医美龙头现在只是小几十亿的收入水平,根据第三方的预测,到2045年假设未来25年维持10%的年化收入,到2045年医美行业是一个1.7万亿级别的市场,肯定是一个10倍的市场。

医美的本质是带有医疗属性的消费行业,主体人群是年轻的感性的女性,既有医疗的属性强调效果,又有消费的属性强调服务。

这里提出来4个字叫美无止境,这是来强调它的这个成瘾性的来源,就是美无止境,人对于美的追求是永远都没有止境的,它对外满足了面子和文化的需求,对内又满足了这种刺激和情感的诉求,有的人他就是没有安全感,就需要通过整形让自己有安全感。这是上周我刚刚参加的一个医美的论坛,这个专家提出临床医学治身病,就是其实你最早的时候是这个有这种需要的人,他们来解决一些面部的医美的问题,但是再往上美容医学治的就是心病,就是我们讲的那种复购和成瘾性的核心的来源。

产业链:上游产品端壁垒最强、利润率最高

然后让我们来看看这个行业的产业链,包括上游中游和下游。上游指的是原材料产品,中游也就是医疗机构,下游就是获客渠道和消费者。

那么根据毛利率的一个对比,我们认为上游产品端其实是毛利率最高的一个环节,也是整个壁垒最高的一个环节,因为他去取证实现国家药监局的批这个NMPA的批准,需要很长的时间,所以拿到证的这些厂商可以保持较强的先发优势,这是不同的一些产品。

其实中游现在在二级市场投资也比较火热,因为中游也就是医疗机构端是最终的产品和服务交付的一个环节,而且比如说上游是200亿的规模,一共到中游可能就是1000~1500亿的一个规模了,所以中其实是产生收入最大的一个环节,这块市场是比较大的,但是由于运营比较重,就是净利率并不高,所以我们讲的成瘾性更多指的是针对上游产品端的,而且最终体现到消费者,他之所以愿意去复购这个产品,愿意一次一次去做医美,其实是因为产品有效,更多的还是对于上游品牌和产品端的忠诚,所以我们认为上游产品壁垒最强,利润率最高,是我们所说的成瘾性的环节。

产品端:白、幼、美

其实,产品端主要还是满足中国人对于白幼美的追求。为什么会衰老?衰老是所有层次组织流失塌陷的一个结果。这里我就想到一首歌,就是这个医生有你里面唱的多少人曾爱慕你年轻时的容颜,可知谁愿承受岁月无情的变迁。大家大概率都会自然的衰老,都会经历这么一个环节,皮肤逐渐凹陷,皮肤又分为这么多个层次,而不同的层次可以用不同对应的解决方案去解决。

产品端:局部优化、来回折腾,对于企业=复购

我们看一看医美的产品,也就是指的上游产品端这个目前两三百亿的市场里面都是哪些。一部分产品是用于填充的,一部分产品是有是针对萎缩的,然后一部分产品用于支撑的,一部分产品是补充和再生的。人有时候要把自己的某些部位填充起来,比如我们熟悉的玻尿酸,它其实主要是填充,比如你的苹果肌,你的额头;然后有的时候又想让你的东西萎缩,比如说让你肌肉萎缩,用肉毒抑制乙酰胆碱的释放,从而达到除皱瘦脸这一系列的功能;但有的时候你又想让你的脸变成某一个样子,就会用到线雕;有时候你又想让自己变得特别的年轻,会用到这种胶原蛋白类的产品。所以整个来讲,产品端消费的一个痛点,其实就是上面讲到的一个心态,人对于美的追求是没有止境的,然后从而针对不同的部位,你希望变得更美,局部优化来回折腾。所以对于企业来讲当然喜欢这样的生意了,就是在持续复购。现在实际上是以非手术类的医美为主了,我刚刚讲到的那些产品都是非手术类的,就是需要不需上手术台的。

中国现在大概每年有2000多万的医美消费者,假设说这2000万医美消费者中71%是轻医美,然后乘以90%的复购率,算下来也可以对应到大概1000多亿的市场规模(2000万医美消费者x71%轻医美x复购率90%(单次3000元x2次/年)≈1000亿元)

90%的复购率是第三方调研的相对客观的数据,假设一年要做两次。为什么他们要复购?因为大部分产品的有效期都是3~6个月,你不想复购也不可能,因为你前面半年肌肤是好看的,后面半年不好看了,大概率也接受不了。所以它这种产品的周期也决定了你的复购率天然就会很高。

那个对于做产品的企业,增长看什么?

核心就是存量的渗透和增量扩品.

我们去复盘增长的逻辑,有三条经验:首先是靠爆款来占据先发优势,有一个清晰的定位,因为比如说玻尿酸其实国内现在可能有几十个,至少有二三十个甚至三四十个有证的玻尿酸产品了,但是只有做出来那些明确的功能细分的,比如针对某个局部部位的才会抢占消费者在这个领域的心智,让大家重复的去复购这个产品。其次就是通过并购模式来补齐产品线,上面提到了有这么多产品线,现在大多数都是在一个或者两个领域里面有自己的王牌产品。第三就是延伸到c端功效性的护肤品,这些都是企业未来增长的方向。

接下来是一些风险提示,因为我们这个报告其实核心是给大家展示我们是怎么来选好赛道,怎么来选这种成瘾性消费,让大家理解一下我们对于成瘾性消费的理解,但是就这个医美赛道而言,其实还是会有一些潜在的风险,比如医疗事故恶性事件的冲击,医美行业规范,上游产品研发进度不及预期这些事情, 然后还有线下游机构规模化、连锁化布局不及预期以及板块情绪过热,短期估值过高的这些风险,这个也都是大家需要注意的。回到主题,从成瘾性消费中寻找好生意,但是其实我们经常还会讲到一句话,好生意最好还要有一个好价格,由于时间关系这个话题我们今天在这里没有进行讨论。

最后还是跟大家分享下我们整个神农消费这个赛道研究的一些理念,我们相信时间是好生意的朋友,我们持续的内部反复讨论,在无数的赛道中去详细的论证,去寻找成瘾性的消费赛道,不代表我们放弃了很多短期高成长、但可能成瘾性没有那么强的赛道。这些成瘾性消费赛道肯定是可能会产生10年10倍股的机会,但是我们也是会考虑价格。

今天我的分享就到这里,欢迎大家批评指正,谢谢大家。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56