宋城演艺,未来可期

发布时间:2021-5-31 11:20阅读:302

问一问

问一问今天的文章,带有非常强烈的个人色彩,可能非常主观,因此,请朋友们慎重对待,独立思考。

小菜鸟喜欢丑话说在前头,别到时亏钱了,怪罪下来,我怕自己弱小的肩膀承受不住。小菜鸟写企业的分析文章,一来可以强迫自己多学习,多思考,多总结,二来可以记住当时的想法,利于未来的总结和复盘。当然如果对朋友们有一点用处,那就更棒了。

好了,我们废话少说,还是进入今天的正题吧。不知朋友们还记得前天的文章中(《18元的宋城演艺值得买入吗?》),小菜鸟说未来5年我们大概率会看到千亿市值的宋城演艺。这是小菜鸟一时兴起所说吗?非也,非也。

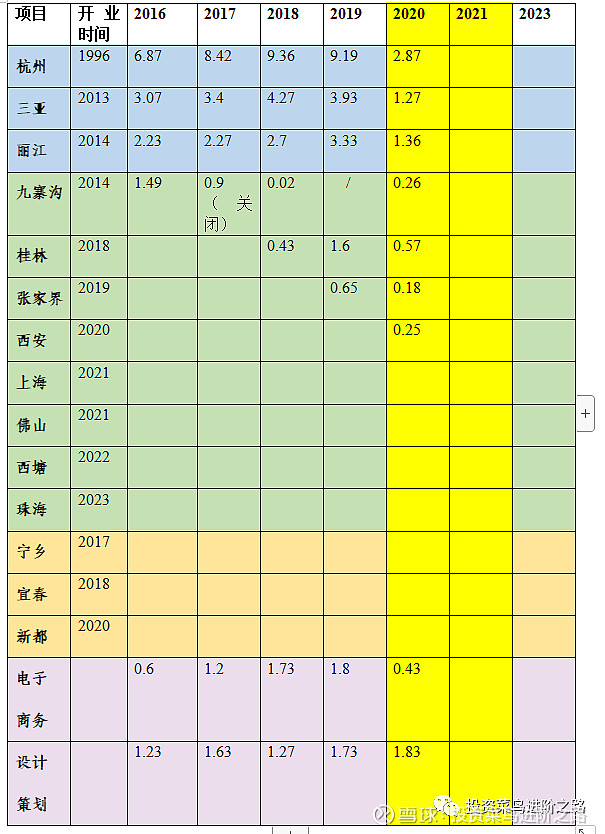

首先请大家查阅下表宋城演艺已落地或已签约未落地项目的基本情况。数据来源于财报,表中数据是各年开业项目的营收情况,单位:亿。

需要说明几点:

(1)因为六间房互联网业务于2020年出表,所以没有在上表中列出。

(2)表中横行不同颜色代表宋城目前的几种不同发展模式:第一种是自建的传统模式,宋城持股100%,比如杭州、三亚、丽江项目。第二种是政府合作与自建结合的,宋城出资较少,一般持股80%以上;第三种是完全轻资产,宋城只输出创意,获得设计策划费。各地政府负责建设,负责运营,宋城在前2-3年获得2.6-2.7亿策划费,后续可获得20%的门票收入。

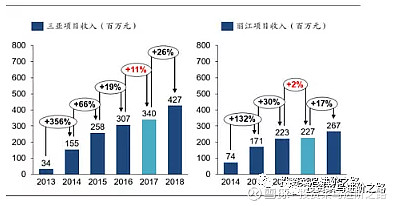

(3)资料显示异地项目开业后,一般第一年能够轻微的盈利,从第二年开始利润爬坡,第三年就是能达到比较好的水平,而且后面还会处于利润增长的缓慢的爬升当中。从下图中也可以证实这一规律,三亚项目于2013年开业后,2014年、2015年都是大幅上涨;而丽江项目也呈现出同样的规律。

有了以上知识做铺垫,接下来我们开始畅想2023年,即2年后的宋城演艺吧。

(1)杭州项目,这是宋城的大本营。随着景区的持续整改和扩容,3、4号剧场的投入使用,景区接待能力加强,演艺内容的多样性,这些都会推动业绩的不断增长,2019年营收9.2亿,我们假设2022年达到2019年的业绩水平,2023年按10%的增速递增营收约为10亿。

(2)三亚项目,2019年受经济环境以及海南旅游整治等因素影响了业绩,拿我们就按2018年和2019年的平均值作为2022年的业绩,即取4亿。而随着海南旅游热和自贸区的不断发展,2023年按15%的增速,营收为4.6亿。

(3)丽江项目,同三亚项目类似,我们按2018年和2019年的平均值作为2022年的业绩,即取3亿。2023年按10%的增速,营收为3.3亿。(在小菜鸟心里,丽江项目没有三亚吃香,哈哈,所以只给了10%增速)

(4)九寨沟项目,这个项目应该是最奇葩的,命运多舛。2014年开业,好不容易发展了两年,结果2017年遇到地震,然后关闭整修,后来一直断断续续没有起色,好不容易熬到2020年,结果又遇到疫情,真够悲催啊。我们就以2016年1.6亿作为2022年业绩基数,2023年按15%增速,营收约为1.84亿。

(5)桂林项目,这个项目2018年才开业,本来2019年和2020年应该是业绩爆发时期,结果被疫情打乱,所以2022和2023年我们还得按照业绩爆发来预测。同时根据下表红框部分,桂林2018年接待游客1.09亿人次,与杭州的1.84亿人次相差不大,而杭州那年营收9个亿,综合两个方面,2023年营收预估为2.5亿。

(6)张家界项目,该项目于2019年6月开业,当年取得6500万收入。因为地处张家界国家森林公园附近,所以客流量较大,有很好的客流基础。我们对标桂林项目,预估2023年业绩为1.5亿吧。

(7)西安项目,该项目为政府合作项目,西安世园投资负责项目建设,宋城演艺公司公司以300万/年的租金租用20年以上。持股方面,宋城演艺持股 80%,西安世园投资持股 20%。因为2020年6月该项目才开业,营收数据不太好预估。

但是从上表中可以看出,作为十三朝古都的西安,历史文化资源丰富,旅游客流优势非常明显,2018年接待游客2.4亿人次,超过杭州。而该项目在西安浐灞生态区世博园内,处于参观兵马俑回程的必经之路,有助于为景区的引流。因此,我们大胆推测2023年营收为2.5亿。

(8)上海项目,该项目5月才开业,目前备受争议,有些节目还处于整改过程中。从前不久业绩说明会中可以得知,今年会营收应该会有1亿左右。明后年处于业绩爆发期,上海作为我国金融中心,国际著名都市,居民消费能力和客流量我们应该不用担心,对标杭州,每年3.4亿人次的游客接待量,营收在2023年达到4亿是可期的。

(9)佛山项目,该项目2021年开业,立足粤港澳大湾区,我们就毛估估2亿吧。

(10)西塘项目,这个项目位于长三角城市群核心区,具有很强的区位优势和发展潜力,公司试图将该项目打造成演艺小镇模式。因为没有前面项目可对标,也只能从游客量和消费能力角度分析了,2018年西塘接待游客人数1.07亿,与桂林类似,因此我们就按桂林第二年1.6亿的营收预估吧。

(11)珠海项目,目前预估2023年开业,具体时间还不清楚。而且就算当年能如期开业,但是按照常规,第一年也只是盈亏平衡,我们就忽略吧。

其他的电子商务和设计策划费从前面表格可以看出,从2016年到2019年都比较稳定,我们就按前几年的预估,则约为3.5亿左右。

综上所述,2023年宋城演艺公司的营收大约为36亿左右。按照演艺项目约50%的净利率计算,则净利润约为18亿左右。

以此作依据,由于宋城演艺的商业模式优秀,现金流优异,成长性好,我们按30-35倍PE来估值,则2023年合理估值约为540-630亿,对应股价20.66-24元左右。因此,目前的价格不适合大仓位买入。

我们可不可以换个角度分析呢?去年由于疫情的影响,宋城股价从年初高点18元最低下跌至13.25元,跌幅28%,后来迅速拉升至20元以上。年末因为疫情的反复又在16-17元区间横盘震荡。而今年开年后连着三周大跌,从20元下跌至14.77元,跌幅26%左右。

以上也说明在疫情的影响下,只要宋城的商业模式没变,核心竞争力每百年,经营的环境没变化,那么最大跌幅差不多在26-28%左右。而且对于一般的大白马股,只要商业模式没变,基本面没变坏,买入的逻辑没变,一般下跌幅度也在20-30%左右,除非前期特别高估。

以此作为依据,我们可以推测这次大约下跌的空间为23*0.28=6.44元,而股价大约为23-6.44=16.56元。

因此,如果真的喜欢宋城演艺异地复制的发展模式,看好未来几年宋城的成长性,战略建仓价格可以在17元以下,但是一定要注意分批建仓,做好下跌至15元,极限13元左右的准备。

同时也要看到目前的宋城因为疫情的反复,六间房的出表,新项目还在培育期,所以业绩的爆发还需要时间。因此一定要有足够的耐心,目光要长远,要忍受价格的波动。

这周五宋城迎来了2个点的跌幅,收盘终于跌破18元了。目前股价为17.87元,市值为467亿。如果下周继续下跌调整至17元-16元之间,小菜鸟会继续加仓。

而在2023年的后续两年,西安,上海,佛山,西塘,珠海项目的同时发力,我们按25-30%以上的增速,则业绩将达到28-30亿左右。由于商业模式优秀,现金流优异,成长性好,我们按30-35倍PE来估值,市值大约为1000亿左右。

好了,基本把想说的说完了。下次写宋城的文章,估计要到中报后了。

最后祝老朋友们周末愉快,同时也谢谢朋友们不离不弃的支持和肯定。真诚的谢谢你们,如果没有你们的点赞和支持,小菜鸟也不会坚持下去。再次谢谢你们。

(ps:5月份以来小菜鸟也有写作收入啦。本月在雪球上有12元收入,两碗小面啦,哈哈。幸福有时就这么简单。)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

对于宋城演艺2023Q3季报该怎么看?能否详细解答下

对于宋城演艺2023Q3季报该怎么看?能否详细解答下

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52