伊朗产量入市无需过度担忧?金融层面扰动油价需警惕

发布时间:2021-5-24 13:37阅读:257

问一问

问一问联系人:弘业期货-刘磊经理

手机(V信):15380848825

本文转自金融界期货板块,仅供参考!

近期,原油波动加剧,美联储流动性收紧预期以及伊朗产量入市的担忧是油价下跌的主要原因。由于当前全球供需仍处于实质性改善阶段,我们认为,单从基本面角度来看,即使伊朗产量进入市场,投资者也无需过度担忧,长期油价将依旧向好,但是金融层面扰动或有所加强。

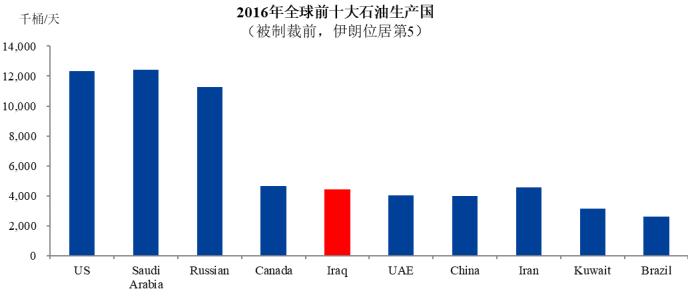

BP数据显示,2019年全球探明石油储量共计1.73万亿桶,其中委内瑞拉、沙特、加拿大、伊朗、伊拉克、俄罗斯、科威特、阿联酋、美国、利比亚位居前十,伊朗以1556亿桶的探明储量占据第四位,全球占比8.97%。除了储量位居世界前列之外,伊朗石油产出能力同样不俗,据BP数据显示,在被特朗普制裁前,伊朗原油产量位于全球第五,即使在制裁最严厉的2019年,石油总产量也位居全球第八。

数据来源:BP,研究所

伊朗原油边际增量并不足以改变全球供需结构

尽管伊朗可增产空间相对较大,但远不足以改变当前的供需结构。OPEC数据显示,2021年4月不包含凝析油的情况下,伊朗石油产量为239.3万桶/天,距离2017年9月的高峰仅有145万桶/天的增长空间。而得益于OPEC+减产,全球去库速度远超此水平。据OPEC 5月月报数据显示,OECD 2021 Q1平均去库速度约为88万桶/天,若以OECD全球消费占比计算,全球供应缺口约为190—195万桶/天,但是若扣除3月欧洲封锁带来的影响,全球去库速度将高达约325万桶/天。因此,即使伊朗短期产量迅速恢复至最高水平,从全球范围来看,原油市场将依然是去库状态。

此外,其他产油国边际增量较大。利比亚此前由于战乱问题,产量波动较大,在2020年10月逐渐恢复阶段,最大边际增产超过110万桶/天,而油价在经历了短线波动后,整体趋势并未受到太大影响。因此,在基本面依旧处于实质性改善的状态下,伊朗制裁即便马上解除,其边际增产量也不足以对全球供需平衡造成太大冲击,但市场情绪或有起伏。

金融属性层面扰动或增加油价的不确定性

当地时间5月19日,美联储公布4月FOMC会议纪要,部分官员首次提出要在未来几次会议中讨论缩减QE,商品市场遭遇重挫,油价也一度跌破62美元/桶。若美联储短期收紧流动性,市场情绪反转之下,预计包括原油在内的多数商品都将面临较大幅度的下跌。但由于美国经济恢复程度并不如预期,尤其是就业市场,在高失业金的背景下陷入了一定程度的胶着状态,美联储短期内缩减QE的可能性并不高。

既然不适合缩减QE,那么控制CPI就成为美国方面必然的选择。根据BEA此前公布的CPI结构分布来看,虽然住宅建筑类占据了第一大权重(32.3%),但与原油相关的个人交通、公共交通、燃料、服装等因素合计占比较大。根据对WTI主力合约收盘价与美国CPI的走势对比来看,二者呈现显著的正相关关系。

因此,对于当前情况而言,控制油价将成为美国不缩减QE的主要应对手段。结合伊朗核协议谈判进展速度超预期,以及EIA预计美国6月页岩油产量将增长2.6万桶/天,我们认为油价短期内面临美国增产压力的可能性将有所增大。

综上,在全球供需平衡仍不断改善,预计油价长期将偏强运行,67美元/桶大概率不是年内高点。短期内潜在影响因素过多,且偏负面概率较大,因此建议投资者暂时保持观望。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问现在伊朗问题还是影响国际油价最大的原因吗?

请问现在伊朗问题还是影响国际油价最大的原因吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08