心脑血管领域的王者—信立泰深度分析系列(一)

发布时间:2021-5-24 10:59阅读:700

问一问

问一问本系列的文章主要是深入剖析一下信立泰这家公司,我个人其实关注这家公司挺久了,之所以关注到是因为公司处在慢性病这样一个非常好的市场里面,与其他类似PD-1创新药或者biosimilar方向不同的是,慢性病领域竞争相对没有那么大,信立泰在创新领域的布局具备独特性,竞争格局较好。

系列文章总共三篇,本篇主要是了解信立泰目前所布局的领域当前及未来的发展前景,行业规模如何,以便于我们在第二篇文章里预估信立泰的各个药品管线在未来的销售峰值。

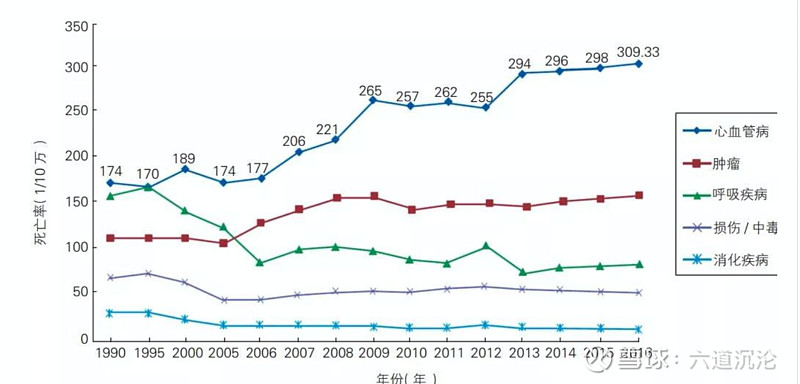

随着我国经济的发展、人民生活水平的日益提高及人口老龄化的趋势,我国心血管病的患病率和死亡率逐年增加:心血管疾病(简CVD)是严重威胁人类健康的疾病,据《中国心血管报告2019》推算,我国心血管疾病现患人数3.30亿,其中脑卒中1300万,冠心1100万,肺心病500万,心衰890万,风心病250万,先心病200万,下肢动脉、疾病4530万,高血压2.45亿。2017年心血管病死亡率仍居首位,高于肿瘤及其他疾病。农村心血管病死亡率从2009年起超过并持续高于城市,2017年达311.88/10万,而城市为268.19/10万。

截止到2017年心血管病死亡率仍居首位,高于肿瘤及其他疾病。农村心血管病死亡率从2009年起超过并持续高于城市,2017年达311.88/10万,而城市为268.19/10万。

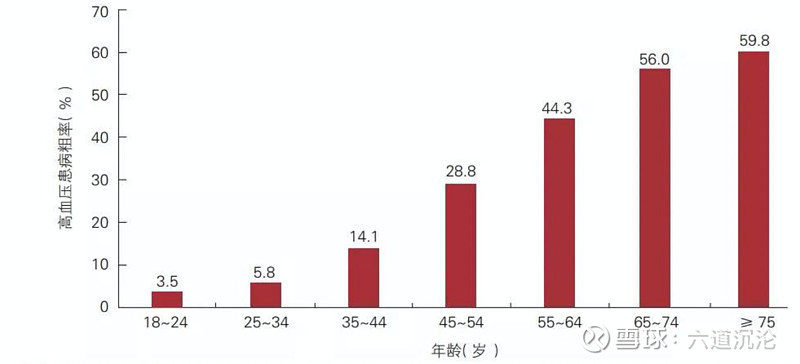

1. 高血压:患病率为 23.2%,控制率有所提高

中国高血压调查(CHS)于2012~2015年采用分层、多阶段、随机抽样的方法在中国大陆31个省的262个城市和农村抽取451755名≥18岁居民进行调查,结果显示,中国成人高血压患病粗率为27.9%(年龄标化患病率为23.2%),男性高于女性(24.5% vs 21.9%)患病率随年龄增加而升高

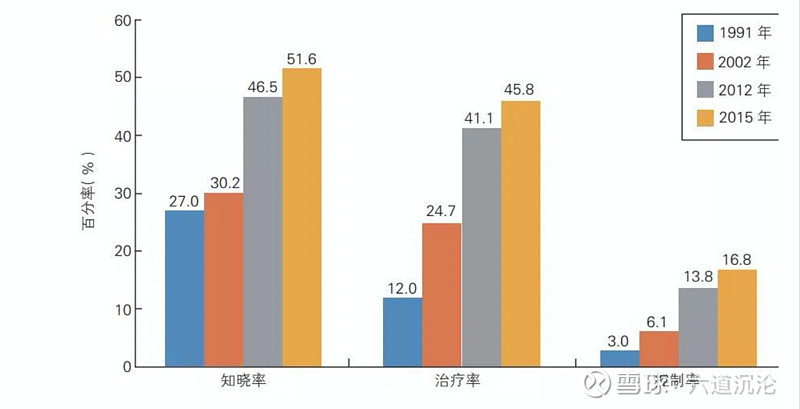

≥18岁成人高血压的知晓率、治疗率和控制率分别为51.6%、45.8%和16.8%(图4),女性均高于男性(分别为:55.3% vs 47.6%,50.1% vs 41.2%,18.2% vs 15.3%),城市居民均高于农村居民(分别为:50.9% vs 44.7%,45.8% vs 38.0%,19.4% vs 13.1%)。

2,心力衰竭:高血压、冠心病为心衰的主要病因

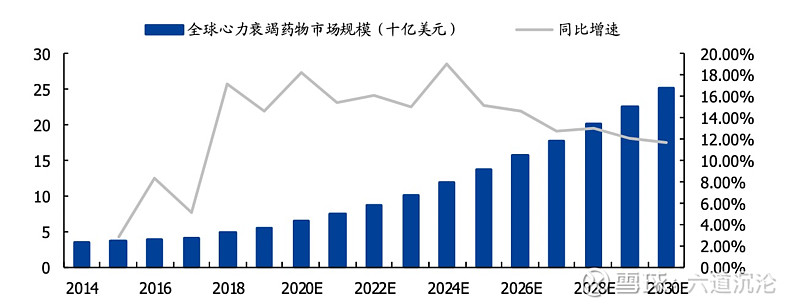

心力衰竭是心肌结构和功能的变化导致心室射血和(或)充盈功能低下而引起的一组复杂的临床综合征,是各种心脏疾病的严重和终末阶段,5年死亡率可达50%。而现有的心衰治疗药物只能改善症状,但患者死亡率仍居高不下,治疗效果并不理想,迄今为止,尚无一种药物能够通过直接改善心肌细胞的结构和功能来治疗心衰。根据沙利文报告,全球心力衰竭市场的销售收入从2014年的35亿美元增长至2019年的55亿美元,年均复合增长率为9.4%。未来的市场将主要由创新药物驱动,心衰药物市场将出现较大的增长。预计到2030年,受人口老龄化驱动心衰患者疾病需求的增加的影响,市场销售收入预计将达到250亿美元。GlobalData指出,2015年,慢性心衰治疗药物约占整个心衰市场的95.9%,这一数字预计到2026年还将略有增加,达到98.7%。

从2014年到2019年,中国心力衰竭药物市场稳步增长,年复合增长率达到7.7%。2019年,中国心力衰竭药物市场的收入为8亿美元(批发价口径)。未来十年,综合考虑心力衰竭患者治疗率的提高,我国心力衰竭药物的渗透率将显著增加。预计市场规模在2024年和2030年将分别增长到18亿美元和41亿美元。

2019年,全球心力衰竭患病人数达到2,970万,预计2030年将进一步增加到3,870万,即2024年至2030年的复合年增长率为2.5%。

2019年中国心力衰竭的患者人数迅速增加到约1,067.8万人,预计到2030年将进一步增加到约1,614万人,即2024年至2030年的复合年增长率为3.6%。中国心力衰竭的主要危险因素发生了显著变化:瓣膜性心脏病所占比例逐渐下降,而冠状动脉疾病、高血压和慢性肾脏疾病已成为最常见的危险因素。中国未满足的心力衰竭临床需求极高。

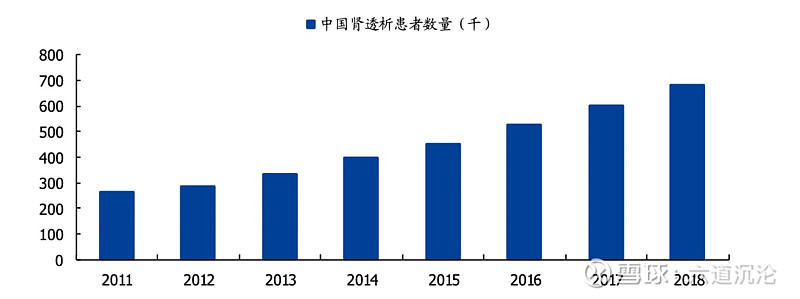

3,肾科领域

肾性贫血是慢性肾病(Chronic kidney diseases, CKD)患者一个重要的并发症。我国流行病学调查资料显示,成年人群CKD患病率已经高达10.8%,约1.2亿人,其中50%以上患者合并贫血。肾性贫血患病率和严重程度在不同CKD患者人群中逐渐增加,CKD 1~5期患者贫血患病率依次为:22.0%、37.0%、45.4%、85.1%和98.2%,透析与非透析CKD患者贫血患病率分别为98.2%和52.0%。然而,与高发病率不相匹配的是CKD患者对肾性贫血的知晓率较低,仅为67.5%。而且CKD患者肾性贫血治疗率低,起始治疗晚。美国大样本数据调查显示,CKD患者贫血治疗率仅为22.8%;我国一项多中心、横断面研究显示,非透析CKD患者贫血的治疗率为44.9%。再次,CKD贫血治疗的达标率低,我国非透析患者中,治疗达标率仅为12.1%,血液透析患者的贫血治疗达标率仅为21.3%,与欧美国家相比仍处于较低水平(有研究报道美国肾性贫血患者的治疗达标率高达69%,另有研究报道欧美国家的肾性贫血治疗达标率在55%-77%)。

4,骨科领域

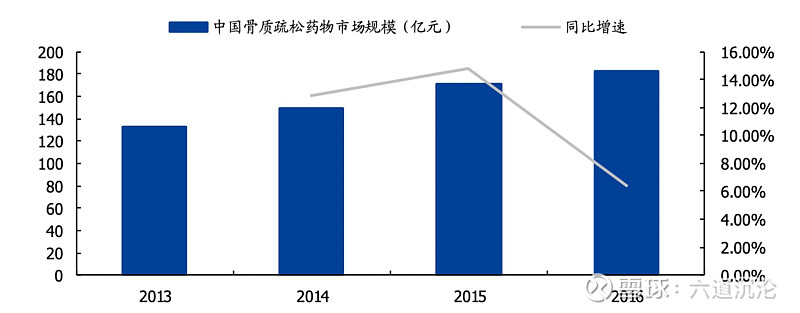

据国际骨质疏松基金会发布的《骨质疏松症防治中国白皮书》显示,截至2009年,中国至少有6900万人患骨质疏松,另有2.1亿人骨量低于正常化标准。骨质疏松是中老年人最常见的骨骼疾病,且发病人群存在明显的“年轻化”趋势。21世纪经济报文章中提到,预计到2020年我国骨质疏松和低骨量患者人数将增加至2.8亿。未来骨质疏松药物将大有可为。近几年,我国骨质疏松药物市场呈持续上升趋势。中康CMH数据显示,2016年骨质疏松药物市场总规模为182亿元,同比增长6.8%。其中,零售药店市场销售额为70.43亿元,占总规模份额为38.7%,且份额连续三年呈现上行趋势。

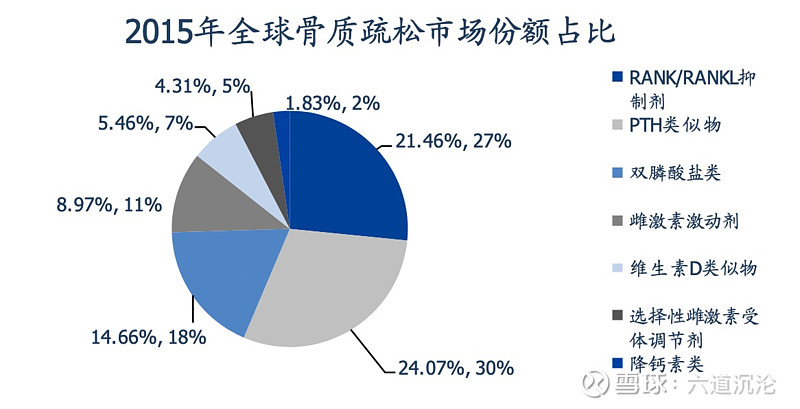

2015年全球骨质疏松市场PTH类似物的占比最大,为24.07%。根据Evaluate Pharma,2015年全球骨质疏松市场中,PTH类似物占比最大,为24.07%,RANK/RANKL单抗占比第二,为21.46%。甲状旁腺素(PTH)类似物主要为特立帕肽,其是人甲状旁腺素PTH的1-34氨基酸片段。

5,降血脂

高胆固醇血症是指血液中胆固醇含量过高,过多的胆固醇堆积在动脉壁上形成斑块,称为“动脉粥样硬化斑块” 可能引起血压升高,器官缺血甚至是心脏病发作和脑卒中,这是高胆固醇血症最危险的后果。卫生部中日友好医院的杨文英教授公布的一项研究显示,我国≥ 20岁人群中,高胆固醇血症的患病率为9.0%,临界性高胆固醇血症的患病率为22.5%,患者群体非常大。

6,糖尿病领域

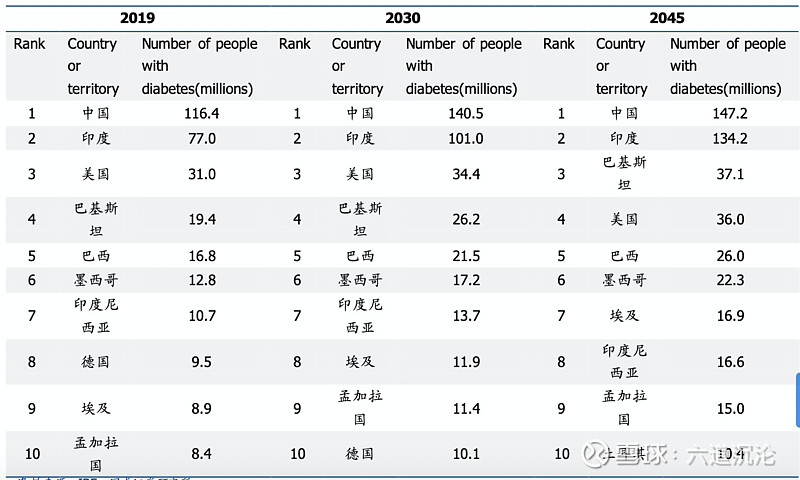

据国际糖尿病联盟( IDF),2019年全球糖尿病概览-第九版数据:截止到2019年,在20岁到79岁的人群中,共有约4.63亿糖尿病患者。全球每11个人中,就有一位是糖尿病患者,全球每8秒,就有一人死于糖尿病,到2030年,将有5.78亿成年人患有糖尿病,至2045年预计糖尿病患者将达到7亿人。糖尿病与老龄化、城市化相关,全球年花费超7000亿美元。糖尿病拥有高发性、病情的不可逆性和后期并发症多的属性。根据IDF数据,全球成年(20-79岁)糖尿病患者与糖尿病相关的医疗总支出从2007年的2,320亿美元增加到2017年的7,270亿美元。这一数字还将继续增长,预计到2030年,支出将达到8250亿美元,到2045年将达到8450亿美元。这将分别增长8.6%和11.2%

中国是全球糖尿病第一大国,2019年成年(20-79岁)糖尿病患者人数达1.16亿人。根据IDF数据,中国糖尿病患者人数全球最多,2019年成年(20-79岁)糖尿病患者人数达1.16亿人,预计2030年将增长至1.41亿人,2045年将增长至1.47亿人,增速逐渐放缓。印度糖尿病患者人数增长较快,有望在2045年后超越中国。

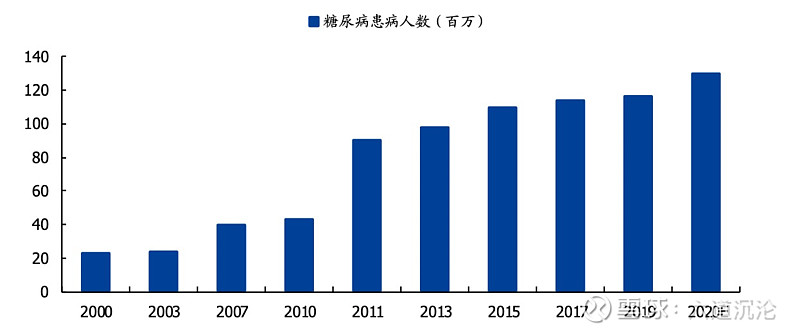

2011年至2019年,我国糖尿病人群增加了约2640万,患者增速在各国中排名前列,糖尿病患病人数会进一步增加主要原因是人口老龄化和快速城市化带来不良的生活方式。

糖尿病属于慢性综合疾病,目前无法根治。糖尿病是由饮食,环境,药物,遗传等因素导致的,体内胰岛素分泌相对或者绝对不足而出现的血糖代谢紊乱,长期慢性高血糖会导致口干,多饮,多尿,体重下降,视物模糊等临床表现,主要分为一型糖尿病、二型糖尿病和妊娠期糖尿病。糖尿病并发症可导致患者心肌梗塞、脑溢血、失明、肾功能衰竭和下肢截肢等严重后果,是影响人类寿命的主要危险因素之一。在现有医学条件下,绝大多数糖尿病患者病情无法逆转,需要长期甚至终生服药。

中国糖尿病市场规模持续增加,预计2023年达1184亿元。中国目前的抗糖尿病药物市场主要由传统药物占据,由新型药物DPP-4、GLP-1和SGLT-2带来的销售收入比例远不及全球其他发达国家。随着中国糖尿病患者的支付能力的增加、中国医保制度的完善和糖尿病创新药物的不断发展,预计中国的糖尿病药物市场将在2023年和2030年分别达到1,184亿和2,592亿人民币。

7,创新医疗器械

根据国家心血管疾病医疗质量控制中心发布的中国大陆地区冠心病介入治疗数据,2018年大陆地区冠心病介入治疗总例数为915256例。2018年我国平均百万人口病例数为651例,冠心病患者平均臵入支架数为1.46个,冠状动脉介入治疗死亡率为0.26%,急诊介入治占5.9%。2004~2013年我国城市教学医院的冠状动脉旁路移植术相关院内死亡率从2.8%降至1.6%,7d院内死亡率从1.5%降至0.8%。与2004年相比,2013年冠状动脉旁路移植术患者的院内死亡风险下降约40.0%。严重并发症发生率从7.8%降至3.8%。2004~2013年,术后住院时间从12d缩短至10d,总住院时间从22d缩短至20d。其中总住院时间超过30d的患者比例从24.8%降至17.4%。

冠脉支架市场已基本完成进口替代。目前国产产品市场份额已达到约80%,主要国产冠脉支架企业如乐普医疗、微创医疗、蓝帆医疗(吉威医疗)以及赛诺医疗等厂家,国产产品基本实现进口替代。

而信立泰在支架这块也有所布局,目前推出的主要产品有 :Maurora:全球唯一一款雷帕霉素载药椎动脉支架。Alpha Stent 支架(药物洗脱冠脉支架系统)等等

综合来看,信立泰在 高血压,降血脂,肾科,骨科,糖尿病,创新型医疗器械方面均有布局。多领域的同步推进在未来几年内随着新药的陆续上市将为公司带来非常可观的利润。

下一篇文章会着重介绍信立泰在上述所列举领域布局了哪些药品,药品目前推进到什么程度

第三篇会对每一款药品做财务估值,根据DCF推导出信立泰在未来的几年的现金流从而得出其大概估值空间,以帮助我们寻找更合适的买卖价格

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

心脑血管二次复发重疾险还有用吗?

问下大家,偏心脑血管的重疾险有哪些?

专门保心脑血管的保险有哪些?

有心脑血管疾病的可以投保达尔文3号重疾险吗?

心脑血管二次复发重疾险还有用吗?

问下大家,偏心脑血管的重疾险有哪些?

专门保心脑血管的保险有哪些?

有心脑血管疾病的可以投保达尔文3号重疾险吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59