英科医疗:跟踪评级报告分析

发布时间:2021-5-18 10:46阅读:208

问一问

问一问整理了一下新世纪评级根据英科给的数据做的跟踪报告,因为跟踪报告是英科公告的,所以数据应该是有上市公司财务部出具的,具有极高的参考价值。但是新世纪做的真的水,表格一堆串行。有几个关键信息,是财报中没有披露的,晚上简单的分享下

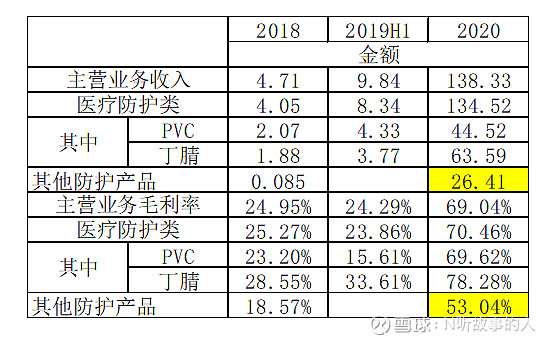

1.20年有部分收入是采购销售其他防护产品,这块营收是26亿,是根据已知的数据倒推出来的,应该保真。

2.PVC跟丁腈的毛利率,1819年本身丁腈的毛利润率就是在持续上升的,反倒PVC是已经提前跌了,也就是大概率未来PVC按照正常趋势发展,就是没啥前景的。

3.英科的毛利润率反倒低于中红的原因也找到了,主要是英科的医疗防护里面包括了其他防护产品,如口罩面罩等,这块的毛利率仅为53%,拉了后腿,单纯算手套的毛利润率是74.71%,并且去年丁腈的比例应该还是中红偏高一点,英科丁腈的营收是PVC的1.5倍不到,参考英科给出的手套售价,去年PVC284/千只,丁腈699。按照中红丁腈60亿,PVC80亿的产能计算,中红丁腈的营收应该是PVC的1.84倍,而最终中红去年的毛利润率是70%,如果考虑到丁腈占比比较高进行调整,同样的丁腈跟PVC产量比例下,英科应该毛利润率比中红能搞6个百分点。不过这个分析就看看,没啥用,主要就是解释了去年英科为什么报告中的毛利润率并没有高很多,因为去年有采购面罩防护服等其他防护产品扯了一下毛利润率。

4.去年四季度按照大家测算的都是营收略不及预期,现在来看应该就是去年4季度开始其他防护产品营收滑坡厉害,同时四季度海运也影响了收入确认。今年一季度相对四季度的环比增长基本是符合了我的计算,也就是说手套增长其实是完全符合预期的。

5.半年报可能营收会超预期。这个只是我个人偏乐观的猜测,不过二季度业绩不及预期的可能性也不大。

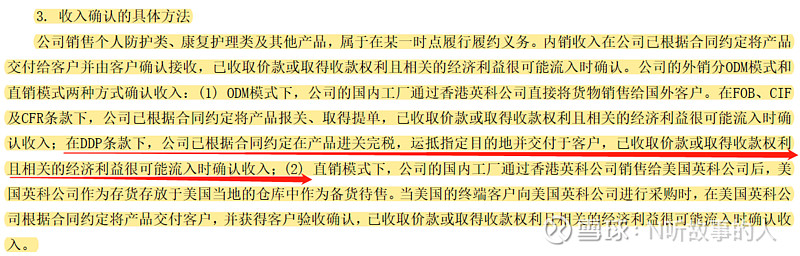

因为Q1结束,英科的库存还是持续增长,并且海外贺特佳也有丁腈手套库存出现。其实这个是不太合理的,今年一季度丁腈依然供不应求,也就是说一季度海运可能还是受影响了,交付延迟,导致一季度部分收入可能会递延到二季度。

因为公司部分的ODM销售可能是在DDP条款下,也就是要货运到港才能确认收入。还有就是海外仓的直销收入,这个今年可能会有体现。

上次说的至暗时刻,英科也确实开始走在黑夜之中,很多人开始割肉,长期持有者大幅度利润回吐后清仓。但是黎明即将来临,坚定看好并持有英科

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52