【重磅深度】高端制造龙头维持高景气——创业板 50 业绩分析

发布时间:2021-5-18 10:45阅读:417

问一问

问一问核心结论: 1.从一季报和年报表现来看,创业板 50 的基本面支撑较强。不管从同比业绩增速 还是复合业绩增速来看,均验证了创业板 50 较高的景气度:21Q1 创业板 50 业 绩增速 123.8%,复合增速 53.4%,在 A 股主要板块中一骑绝尘。

2.在医药和电气设备景气度走强的背景下,创业板中短期内的景气度有支撑。医 药生物、电气设备两个行业盈利占比达到 57%,这也使得上述两个行业基本代表 了板块的景气度。在印度疫情再度爆发的背景下,国内替代效应的原料药以及医 疗器械需求有望提升;而在碳中和目标的约束下,新能源汽车的政策支持力度较 强,渗透率有望继续提升。这些都会支持创业 50 的景气度继续走强。

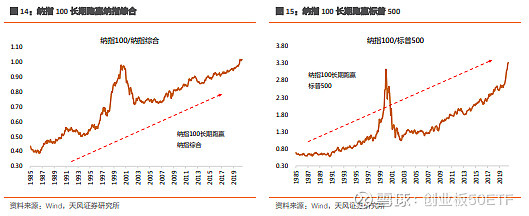

3.从长期维度来看,科技/中高端制造业龙头长期超额收益显著。从美股的经验来 看,代表时代发展趋势的科技龙头在中长期的超额收益较为显著。从 80 年代至今, 纳指 100 长期要显著跑赢纳指综合、标普 500、道琼斯工业等主流指数,仅在科 网泡沫破灭后出现短暂的修正。其背后的主要支撑因素是纳指 100 吸纳的是具有 较强创新能力、代表时代浪潮的科技龙头,且在全球扩张中不断提升市占率,进 而保持较强的盈利能力。

4.创业板 50 的长期投资价值凸显。

5.创业板 50ETF(代码 159949)成立于 2016.6.30,近一年收益率为 59%,近三年 累计收益率为 83%,年化收益率为 22%,具有良好的业绩的表现,可以作为长期投 资创业板 50 的资产选择。

风险提示:宏观经济风险,政策风险,公司业绩不及预期风险。

1. 创业板 50:基本面支撑较强的中高端制造业龙头

1.1. 创业板 50 当前基本面支撑较强

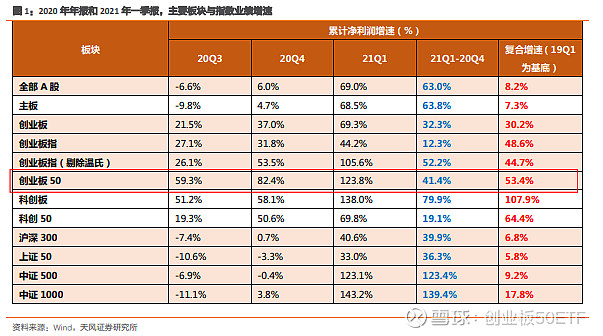

在市场主要板块中,创业板 50 景气度持续走强,基本面支撑较强。从 20Q4 来看,无论

是从绝对增速还是修复幅度来看,创业板 50 整体都具有较强的基本面支撑:创业板 50 指

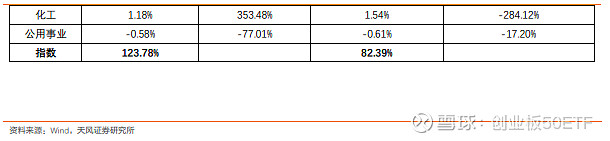

数 20Q4 业绩增速为 97.5%,增速环比改善幅度达到 50 个百分点以上且绝对增速在主要市场板块中一骑绝尘。而从21Q1的绝对增速来看,创业板50业绩增速进一步提升至130.4%,远高于创业板及 A 股其他主要板块。

而从两年复合业绩增速的角度,进一步验证了降低基数效应影响后创业板 50 较强的景气

度。考虑疫情冲击下,21Q1 的业绩增速可能会存在低基数效应抬升的问题,因此,我们

通过 19Q1 为基底的复合增速来尽量剔除基数效应的影响。而从两年复合增速来看,创业

板 50 指数 21Q1 业绩增速为 53.4%,在 A 股主要板块中仅低于科创板。

1.2. 创业板 50 景气度支撑来自于其行业分布

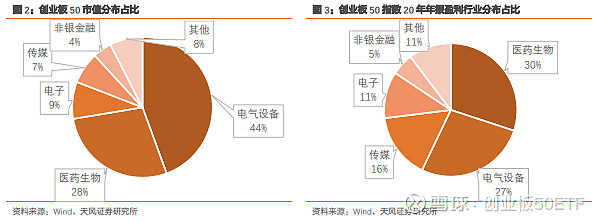

从行业分布来看,景气度较高的医药、电气设备等行业占比较高,这也有力的支撑了板块

基本面的走强。从市值和盈利占比来看,医药生物、电气设备两个行业占比分别为 72%和

57%,这也使得上述两个行业基本代表了板块的景气度。

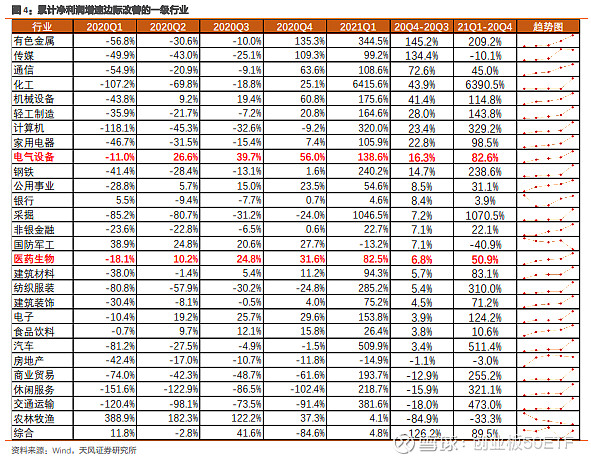

而从行业景气度来看,20Q4 和 21Q1 医药、电气设备行业景气度都在走强。从 A 股的行

业景气度来看,电气设备环比分别改善 16.3 和 82.6 个百分点,医药分别环比改善 6.8 和

50.9 个百分点,景气度均显著改善。而从两年复合增速来看(以 2019Q1 为基底,减少基

数效应影响),医药 Q1 环比改善幅度在 10 个百分点以上,电气设备虽然环比略有回落,

但 21Q1 和 20Q4 业绩增速均在 50%附近。

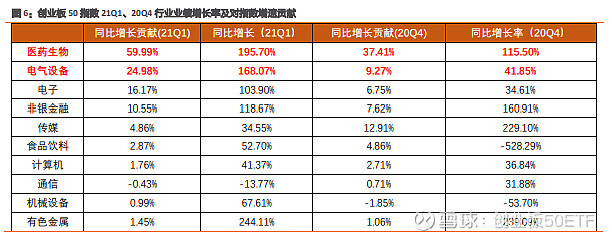

在上述两大板块景气度走强的支撑下,创业板 50 景气度也持续改善。而从内部业绩增速

贡献来看,21Q1 医药和电气设备板块合计拉动创业板 50 业绩增速 80 个百分点以上,20Q4也合计拉动 40 个百分点以上,是创业板 50 业绩的主要贡献板块。

1.3. 短期内创业板 50 景气度有望继续走强

从短期来看,医药、电气设备等行业的景气度有望继续提升,进而对创业板 50 形成重要

的基本面支撑。

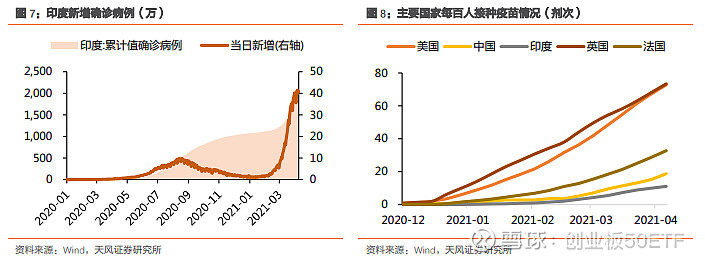

第一,印度疫情再度全面爆发,将再度支撑医药板块景气度走强。自 3 月下旬以来,印度

疫情大幅反弹,截至 5.7,印度单日新增确诊病例突破 40 万人,累计确诊 2188 万人;而

与此同时,从疫苗接种率来看,印度每百人接种仅为 11.13 剂次,远低于其他发达国家,

且相比于同为人口大国的中国,印度接种疫苗的速度正在与中国逐步拉大。印度疫情的再

度爆发,在一定程度对国内医药景气度形成支撑。

一方面,国内原料药和仿制药企可能会因为获得更多的订单。中国和印度是全球两大原料

药供应国,2019 年份额分别为 11%和 17%,在特色原料药领域是竞争关系。一旦疫情加剧,印度原料药出口供应将会受到较大影响,而在需求刚性的情况下,部分订单可能会转移至国内,有利于国内药企扩大市场份额。

另一方面,印度疫情造成的医疗资源挤兑,将会增强对国内的医疗器械相关出口需求的支

持。据新华网报道,仅 4 月以来,我国已对印度运送了超 26000 台呼吸机和制氧机,医药

材及药品近 3800 吨。而从印度疫情当前的发展来看,相关需求可能会持续增长。

第二,在“碳中和”目标下,新能源汽车渗透率持续提升有比较明确的趋势性,景气度有

较强的保证。随着 2060 年“碳中和”目标明确,新能源汽车作为重要的绿色能源消费方

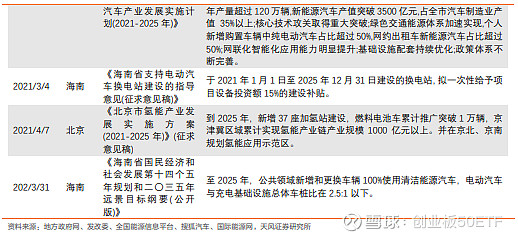

式,需求端的上行有更明确的趋势性。从近期地方政府的动态来看,今年以来,天津、安

徽、北京、上海、海南等多个省级单位均发布文件支持新能源汽车产业链发展,主要包含

鼓励个人消费者增加新能源汽车消费(放宽个人申请资格、免除购置税、汽车下乡)、推

动充电站规范化管理(机动车不得占用充电站位置)、增加投资规模(新建充电桩)三个

方面,地方政府的积极态度也表明在碳中和目标约束和产业结构转型要求下,新能源汽车

产业的政策支持力度较强。

而从一季度的销量来看,新能源汽车同比 351%,这也反映出需求端的放量。实际上,自

2020 年开始,整个新能源汽车的销量同比增速持续上升,并在今年一季度快速走高,这背

后固然有低基数的影响,但也确实有需求端上行的支持。而按照《新能源汽车产业发展规

划(2021-2035 年)》,到 2025 年新能源汽车销量渗透率将达到 20%,而目前新能源车的销量渗透率只有不到 8%,未来几年将是渗透率快速提升的几年,对应全产业链都将进入到景气周期。

2. 中长期内创业板 50 的投资价值凸显

2.1. 中长期市场风格有望重新回归代表新兴产业经济的创业板

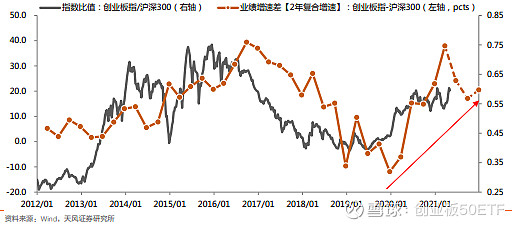

从中长期来说,市场风格可能会重新回归创业板。市场风格占优的背后,其实是业绩相对

优势的变化。自 2020 年 Q3 开始,随着经济的复苏趋势深化,创业板业绩优势不在,双方

的业绩增速差显著收敛,市场风格从 7 月开始也更加偏向传统经济为代表的沪深 300。而

在 PPI 高位运行的背景下,可能沪深 300 在接下来 1-2 个季度左右还将继续占优。

但是,更中长期来说,中长期的风格趋势(2-3 年的拐点),由传统经济和新兴产业盈利预

期的相对强弱决定,而盈利的相对强弱,又与信用扩张的方向密切相关。于是,决策层倾

向于让哪个方向的产业加杠杆,最终哪类产业的盈利趋势和风格就会更加占优。上图中的

三次重要拐点(13、16、19)都不例外。目前来看,不管是根据我们的盈利预测模型、还

是决策层对加杠杆的态度(抑制地产、地方政府债务,同时加强科创直接融资),都决定

了中长期新兴产业业绩更占优的趋势还远未结束,如图中的红色趋势线。

2.2. 高研发投入与海外渗透率提升——高端制造业龙头超额收益两大支柱

从中长期来看,科技/中高端制造业龙头的超额收益率更加显著。

从美股的经验来看,代表时代发展趋势的科技龙头在中长期的超额收益较为显著。从 80

年代至今,纳指 100 长期要显著跑赢纳指综合、标普 500、道琼斯工业等主流指数,仅在

科网泡沫破灭后出现短暂的修正。这主要有两个原因:

一方面,80 年代以来纳斯达克吸纳全球大量的高科技企业,是近几十年时代发展的缩影。

从英特尔、思科、微软,到苹果、谷歌、亚马逊,再到 AMD、脸书、奈飞、特斯拉等,均

是各时代科技浪潮的领军企业,他们也具有最前沿的研发与创新技术。

另一方面,纳斯达克 100 指数是头部科技企业,每年调整成份股,且随着行业格局日渐成

熟,不断开发全球市场,龙头公司的全球占有率不断提升,进推动盈利能力持续得到提升,支撑着股价以及纳指 100 持续走高。

而对于创业板 50 这些中高端制造业龙头而言,高研发投入以及海外渗透率的提升,是支

撑其在未来持续跑赢的两大支柱。

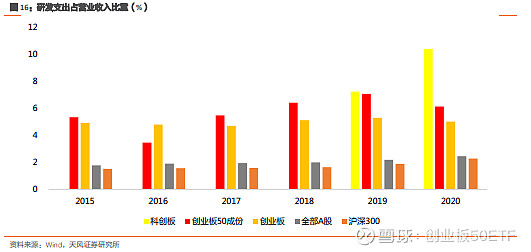

一方面,创业板 50 指数成份股具有明显的高研发投入特征,这种研发支出是其持续创新

与盈利的基础。自 2016 年以来,创业板 50 研发支出占营业收入的比重自 3.47%上升至

2020 年的 6.13%,除了 2020 年因为疫情冲击有所回落以外,呈现出逐年上升的趋势。相

比之下,包括创业板在内的 A 股其他主要板块研发支出占比基本维持不变或者小幅上升,

上升幅度远远不如创业板 50。而从绝对比例来看,截至 2020 年,创业板 50 研发支出占营收比重仅低于科创板,接近全部 A 股的 3 倍,研发优势显著,这也将在中长期成为其创

新和盈利的重要基础。

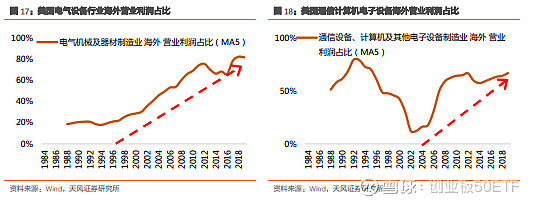

另一方面,中高端制造业有望在全球化过程中不断提升海外渗透率,进而获得更强的 ROE

稳定性。从美股的经验来看,80-90 年代以来,美股公司全球化扩张的步伐,是支撑美股

各行业龙头盈利和股价再上台阶的关键。全球化扩张不只带来这些行业龙头公司新的成长

空间,而且也驱使行业周期性弱化,甚至能获得盈利能力中枢的抬升。对于 A 股公司而言,中高端制造业的全球化可能性更大,尤其是 2020 年海外疫情持续导致的停工停产,是一轮中国制造业全球化国运的开始。

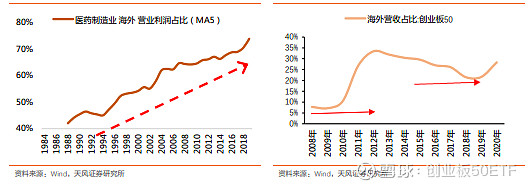

而在前文的分析中我们看到,创业板 50 指数的主要成分股中,医药、电气设备、电子占

比较高,整个板块以中高端制造业为主。从创业板海外营收占比来看,创业板 50 的波动

中枢已经从 2010 年以前的 10%附近提升至 2012 年以后的 20%-30%,而在 2020 年疫情之后,很有可能是新一轮创业板 50 海外渗透率扩张。随着海外渗透率的提升,可以部分抵

消国内需求的波动性,使得创业板 50 的公司 ROE 具备更强的稳定性,进而对应更高的估

值水平。

3. 总结

1.从一季报和年报表现来看,创业板 50 的基本面支撑较强。不管从同比业绩增速还是复

合业绩增速来看,均验证了创业板 50 较高的景气度:21Q1 创业板 50 业绩增速 123.8%,

复合增速 53.4%,在 A 股主要板块中一骑绝尘。

2.在医药和电气设备景气度走强的背景下,创业板中短期内的景气度有支撑。医药生物、

电气设备两个行业盈利占比达到 57%,这也使得上述两个行业基本代表了板块的景气度。

在印度疫情再度爆发的背景下,国内替代效应的原料药以及医疗器械需求有望提升;而在

碳中和目标的约束下,新能源汽车的政策支持力度较强,渗透率有望继续提升。这些都会

支持创业 50 的景气度继续走强。

3.从长期维度来看,科技/中高端制造业龙头长期超额收益显著。从美股的经验来看,代表

时代发展趋势的科技龙头在中长期的超额收益较为显著。从 80 年代至今,纳指 100 长期

要显著跑赢纳指综合、标普 500、道琼斯工业等主流指数,仅在科网泡沫破灭后出现短暂

的修正。其背后的主要支撑因素是纳指 100 吸纳的是具有较强创新能力、代表时代浪潮的

科技龙头,且在全球扩张中不断提升市占率,进而保持较强的盈利能力。

4.创业板 50 的长期投资价值凸显。一方面,创业板 50 指数成份股具有明显的高研发投入

特征,这种研发支出是其持续创新与盈利的基础。自 2016 年以来,创业板 50 研发支出占

营业收入的比重自 3.47%上升至 2020 年的 6.13%,接近全部 A 股的 3 倍,研发优势显著,这也将在中长期成为其创新和盈利的重要基础。

另一方面,中高端制造业有望在全球化过程中不断提升海外渗透率,进而获得更强的 ROE

稳定性。全球化扩张不只带来这些行业龙头公司新的成长空间,而且也驱使行业周期性弱

化,甚至能获得盈利能力中枢的抬升。对于创业板 50 公司而言,中高端制造业的全球化

可能性更大,尤其是 2020 年海外疫情持续导致的停工停产,是一轮中国制造业全球化国

运的开始。

5.创业板 50ETF(代码 159949)成立于 2016.6.30,近一年收益率为 59%,近三年累计收益率为 83%,年化收益率为 22%,具有良好的业绩的表现,可以作为长期投资创业板 50 的资产选择。

相关投资标的:

创业板50ETF(159949)

创业板50ETF联接基金A(160422)

创业板50ETF联接基金C(160424)

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。

基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

创业板50和创业板etf哪个好?

创业板50和创业板etf哪个好?