2021---资源的白银时代

发布时间:2021-5-11 09:49阅读:277

问一问

问一问PS: 本来不想再写什么长文的,这也许是最后一次写资源长文了。资源小圈子,非喜勿看吧。

为什么不是资源的黄金时代?因为目前来看全球已经不会出现类似中国崛起这样的大时代了,本来指望印度,不过印度发展越来越像一个失败的国家,至少目前看来是这样的。

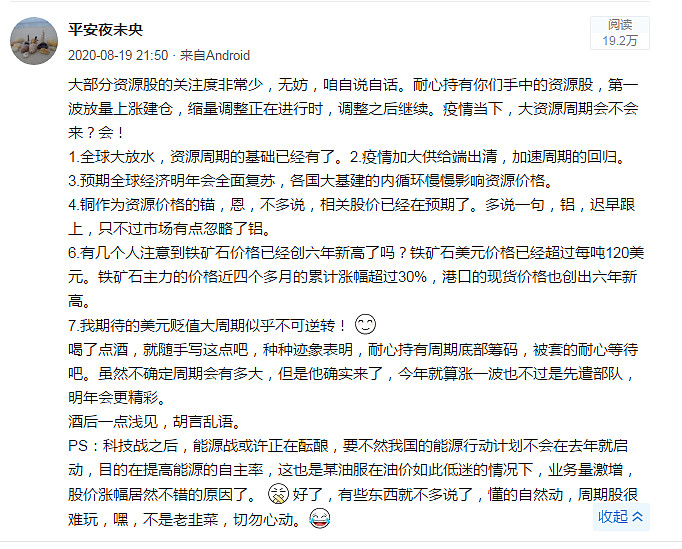

下图是去年的一个大趋势性的预言

一个数据:美国CRB现货综合指数自2020年6月至今已上涨44.7%,同期国内南华综合指数虽走势更加震荡,但亦上涨30.7%。海外大宗商品涨幅大于国内表明海外供给缺口更为突出,这是全球性初级产品供给弹性不足的具体表现。

今年你们会看到大宗商品的疯狂,除石油以外所有的煤炭钢铁有色等资源品种都会刷新历史新高或者接近新高,我相信这一时刻不会太远的。

回头看,疫情实实在在的改变了美林时钟的速度,在疫情影响下,2020年世界经济陷入深度衰退,全球主要工业金属矿产量增速明显放缓,而供求关系紧张进一步推升其价格走势。中国粗钢、精炼铜和电解铝消费占全球比重分别达到50.0%、53.6%和55.8%,已成为影响大宗商品需求的重要因素。今年我国的基建投资增速肯定会高于去年的,原因你们都知道,在外贸形势恶化下,国外对我国的经济脱钩在加速,所以只有保证国内就业社会才会稳定,那么大基建绝对是不二选择!中国对资源的饥渴已经掩饰不住了。

国外,上半年随着欧美疫情得以控制和经济复苏加速,海外大宗商品及相关产品需求回暖,但在供给端恢复速率低于需求端的前提下价格上升是存在底部支撑的。国外的疫情长时间的持续漫延让供给端的生产效率大打折扣,供给在疫情下是很难恢复的。除了供求关系的影响,疫情迅速发展后各国央行的低利率、零利率及量化宽松政策也为大宗商品领域的投资性需求提供了支撑。美元贬值和全球流动性宽松助推了大宗商品价格上涨,大幅增加了大宗商品的金融属性和投资属性。

白灯上台伊始就明确提出要搞大规模基建投资。美国的基础设施有一定比例年久失修,确有改善的空间,拜登政府提出的新基建刺激方案规模超过2万亿美元,咱先不管钱怎么来也没必要在这讨论,反正在美元经济下全球有大把羊供美国撸,而为了应对气候变化,全球多个国家表示要加强在清洁能源方面的投资。未来几年白灯政府在新能源的投入力度也可能比较大,叠加中国和其他经济体在绿色能源方面的投资,可能会释放一定规模的投资需求,进而对大宗商品价格形成拉动。中国计划在2030年之前完成碳达峰,在2060年实现碳中和,时间还很长,这个对大宗商品带来的需求拉动在短期之内是较为有限的。

中美集中基建,加上地缘政治冲突阻断了部分供给,叠加经济复苏,去年底到今年大宗商品开启了一波波澜壮阔的牛市。

霸特,随着金属矿主要产地疫情因素消散,矿山生产和废旧金属的回收冶炼逐步回归正常,大宗商品供给或将逐步恢复。随着时间推移,海外经济体的复苏进程也将边际放缓,供需缺口有望动态收缩,大宗商品价格持续上涨缺乏长期稳定的需求支持,在疫情基本可控后,各国货币政策回调和可能带来的流动性回撤预期,美国经济恢复可能减缓美元贬值压力,等等因素有可能削弱中长期大宗商品价格持续上涨动能。目前市场主要在交易通胀和流动性,属于大多数品种的全球性上涨,而不是资金对某个品种的炒作。当前很多商品价格都已接近或突破历史记录,行情刷新高点后或会继续上涨一段时间。大宗商品价格仍会趋势性看涨,但过高价格也将抑制下游产业的真实需求,并刺激上游产业加大供应,中长期供需关系将逐步扭转。大宗商品开启超级周期的需求基础并不具备,仅从短期的、阶段性的需求释放和货币因素变化来认定大宗商品开启了超级周期,显然说服力是不够的。这也是我不太看好明年的资源行情的原因。当然这个扯远了,![]() 。

。

新一轮大宗商品超级周期开启,前提和基础是大型经济体在一个时期之内释放规模巨大且可持续的投资需求。但经验告诉我们,通常经济复苏带来的需求恢复是阶段性的,难以持续推动大宗商品价格上涨。本轮大宗商品价格上涨与过往也有不同,受疫情影响全球大宗商品的供给弹性不足且恢复较慢,全球供求缺口收敛步伐迟缓,可能导致价格上涨的幅度和持续的时间会长于过去的周期性调整,流动性泛滥导致的大宗商品价格飙升,经济复苏叠加通胀预期仍将推升大部分商品价格。

所以,我把这次的资源牛市成为白银时代,虽然不是黄金时代但其爆发力会超过以往,说一句笑话,资源股现在还没有出现10倍股,有人居然说结束了?大资金未免太短视了。

不说了,今晚期货市场又疯了,你们怕了吗?![]()

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章