关于养元饮品2020年报的几点思考——市场错了

发布时间:2021-4-27 11:21阅读:359

问一问

问一问本来是明天才写这篇文章,但今天的论坛完全没法看了,到处都是看空的声音,股价差点跌停。作为六个核桃论坛的第一摇旗手,我有必要在这个时候给投资者鼓鼓气。于是临时改变了时间安排,现在喝着2430提前把自己对20年年报的思考分享出来。

先旗帜鲜明的摆出观点:市场错了,养元2020的年报没有那么差!

一、几个数字

1、营收和利润

2020年疫情对于养元这个礼品市场为主的公司打击非常大,占比最重的春节档几乎完全废掉了。经销商囤积了大量产品,导致花了大量时间在清库存,所以20年营收收入下降是很正常的。但并没有年报中数字显示的“那么差”。

怎么理解呢?

第一:春节时间

熟悉养元的朋友都知道,春节是公司一年中占比最重的节点。

2020年春节是1月25日,2019年春节是2月5日,20年春节比19年提前了11天。

每天春节前的45天是销售最高峰,而且越临近春节越旺。

即使没有疫情,简单计算一下,20年1季度也会同比19年少11/45约24%的销量。

而2021年春节是在2月12日,比20年晚了18天!!!

再简单计算一下,20年1季度应该会比21年少18/45约40%的销量。

(21年1季报明天再说)

不考虑疫情,三个春节叠加,本来20年就是个“小”年,所以销量肯定会下降不少。

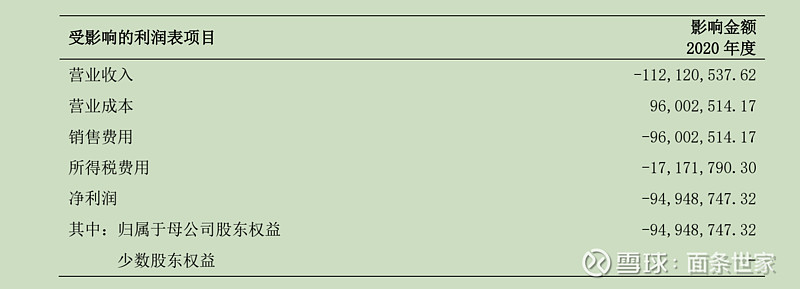

第二:会计政策

20年的收入会计政策做了调整,之前的数据不做调整,而20年就按新的政策来做报表了。

在新的会计政策下,营收要比老政策少1.12亿,而净利润要少0.95亿...

如果把这个数据不愿,“真实”的报表数据应该是营收 -40.05% 降低到 - 39.15%,而净利润 -41.16% 降低到 -37.49% ,是不是要强一些![]()

叠加疫情和三个春节的因素,20年的“真实”数据是不是还可以接受?

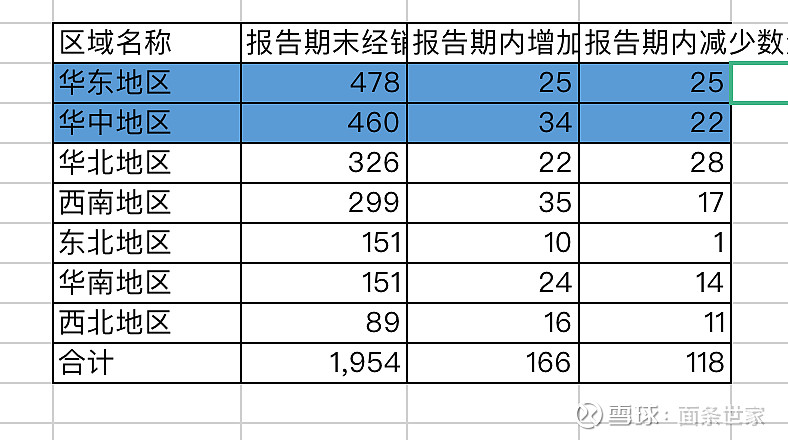

2、经销商

2020年在疫情的考验下,养元的经销商减少数量大大降低,而增加总量创新高。

基本上可以说明现在的经销商队伍更加稳定了,这样才能保证长久的的战斗力,为以后的增长打好基础。

传统薄弱地区的经销商数量涨幅喜人,说明20年对这些区域的开拓力度很强。

华东地区几乎饱和,华中地区逆势增长,可惜大本营华北地区竟然走下坡路了。

可有个不好的现象值得注意,那就是销售人员数量近几年持续走低。

没有销售人员谁干活呢?难道说营收降低就顺带把销售人员裁了吗?

还是说公司现在推行的全员数字化提高了劳动效率而不需要这么多销售了?

3、资产质量

很可惜,看利润表的人极多,而看更重要的资产负债表的人极少。

养元的资产质量相当高。

0有息负债、0商誉、0乱七八糟的无形资产、跟总营收比约等于0的就收账款和票据。

150亿的总资产。114亿是类现金资产,占比约为76%。如果再加上对外股权投资的13亿,那就是占比85%。

同志们,这样的资产质量在我们大A不多吧???

4、电商

电商现在被公司重视起来了,年报里好几处都提到了。

20年电商营收1.36亿,同比19年的1.01亿增长35.16%,在全年营收大幅下降的背景下,带来了很大的亮色。

但奇怪的是,电商的毛利率28.61%,远低于正常的销售,是什么原因?

电商作为很重要的了解客户分析客户沟通客户推广客户的渠道,养元能够重视起来绝对是好事。而且增速很快,有可能3年内可以做到5-8个亿的规模,很值得期待。

有点吐槽的点是,养元只重视天猫渠道,而忽视京东和拼多多,这不应该。

5、直销

KA渠道这几年都直接跟公司对接,有个养元商贸就专门干这个事。可20年商超竟然亏损139万!!!

KA渠道作为养元的薄弱环节,是提升销售的一个非常重要的渠道,尤其是针对城市市场。

可亏损的现状只能说明养元还没有找到在KA里玩耍的正确姿势。

二、估值

为什么要投资养元?每个人都有自己的理由,我分享一下自己的。

养元净资产118亿(资产质量极高),今天市值320亿,意味着我们花大约200亿就可以买下一个几乎不怎么需要资产投入的先款后货的食品公司。

假如养元恢复正常,一年20亿的利润应该是可以保证的(算比较保守了),那么10年就可以回本。从第11年开始,每年还会有20亿的利润!

在利率全球走低甚至负利率的大背景下,即使作为债券类投资,这样的公司有没有投资价值?

而假如三年内(21-23年)公司有一款新品推成功,公司应该怎么估值???

业绩恢复正常,再叠加新品推成功,公司应该怎么估值???

三、风险

公司的风险其实只有两个

第一:新品没有推成功

新品没有推成功的话,就享受正常年份一年20亿的分红呗。

我是觉得,在公司优秀的企业文化的加持下,给予足够的时间,应该会成功一个以上的吧?

第二:基本盘保不住了

这个才是最大最大最大的风险。

有了更好的代替品出现,大家送礼不送六个核桃了,而是送其他,被老百姓抛弃!

原先我是有这个顾虑的,但看了21年年报之后,顾虑基本没有了。

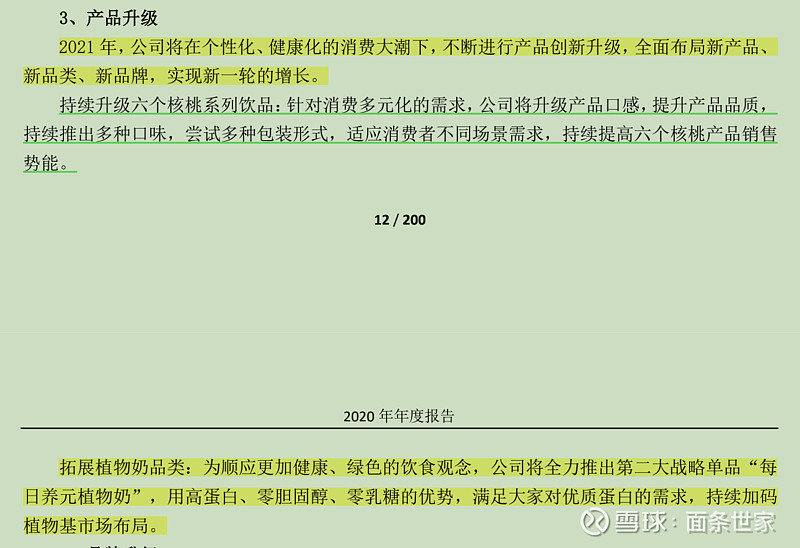

四、公司应该做什么?

推广新品!

开拓新渠道!

开拓日常消费新场景!

新品方面:牛运罐、卡慕宁、2430、植物奶、脑洞大开、红牛等

(目前我非常看好2430.因为相对于其他跨品类的新品,对原先产品升级推出的高端款更容易成功!)

新渠道:网红直播、加强电商销售、便利店等

新场景:高考、2430的坚持、卡慕宁的焦虑和睡眠、植物奶的早餐市场

(先不管能不能成功,公司一直有所行动!)

而21年的工作要点里,这些东西又明明白白地写了出来,说明公司在做正确的事情。

可喜的是,每日养元植物奶 被第一次重点提出来要做成公司第二大战略单品。

听说6月底之前,公司花费巨资进口的新设备就具备生产条件了,非常期待。

(老款植物奶销量极惨淡,一年仅有115万的销售额![]() ,我个人贡献200多。。。)

,我个人贡献200多。。。)

-----------

综上,对于投资者而言,一家在做正确的事情的公司,一家资产如此优秀的公司,一家企业文化那么卓越的公司,一家管理层做事那么踏实的公司,我们难道不能多给一些时间吗?)

融 资 融 券 低至5.9%;支持 绕 标 比例一点五倍,支持融券

期权量大一块八一张;支持量化T+0交易(网格、算法交易;批量下单)

支持私募开户交易,送VIP独立交易通道

量化交易(ETF套利交易、期权期货套利交易、T0交易手写交易模型、多屏监控、大资金下单算法交易、自动拆弹、上市公司股份回购、异常行情一键快速清仓、图形化F10)

更多详情欢迎咨询李经理扣薇心:19938295619

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19