尝试预测集装箱航运剩下的2021和2022年!

发布时间:2021-4-19 13:39阅读:286

问一问

问一问

这是昨天码的发在最航运公众号是做为行业观察写的不针对股票仅做为行业展望参考

从之前的预测到目前的现实现在短期而看未来2-3个月的集装箱运输前景预期似乎已相对一致我们将继续看到瓶颈问题运力短缺和高价缺箱的情况继而导致供应链信息流的混乱在途物流库存的增加回款时间的拉长资金流断裂的风险

这给了一些从业方主动或被动违约的天然条件和借口

跳过病态的现状我们尝试考虑2021年下半年以及2022年的市场情况会发生什么

需求

IMF国际货币基金组织刚刚发布了其新的全球经济前景并向上修正了2021年和2022年的经济增长预测他们现在预计全球GDP在2021年将增长6.0%在2022年将增长4.4%

IMF预测美国2021年同比增长为6.5%预测中国和印度在2021年的增长率分别为8.4%和12.5%注我们中国2021年发展主要预期目标为GDP增长6%以上

如果按照这些经济预测我们应该预计相对强劲的集装箱需求增长不仅将持续到2021年而且还将持续到2022年

供应

如去年6月以来一直的观点从需求面上来看北美消费的持续火热是集装箱海运高运价的支撑而更重要的是供应面的影响

因为疫情集装箱供应链体系的混乱和瓶颈支撑了天价海运费在此脆弱基础上的苏伊士事件造成的连锁反应则进一步推迟重新平衡集装箱流量以及处理港口拥堵的能力

很有可能严重瓶颈最早要到2021年第三季度的某个时候才能部分消除–如果夏季的旺季比正常季节要强那么直到2021年第四季度才有可能

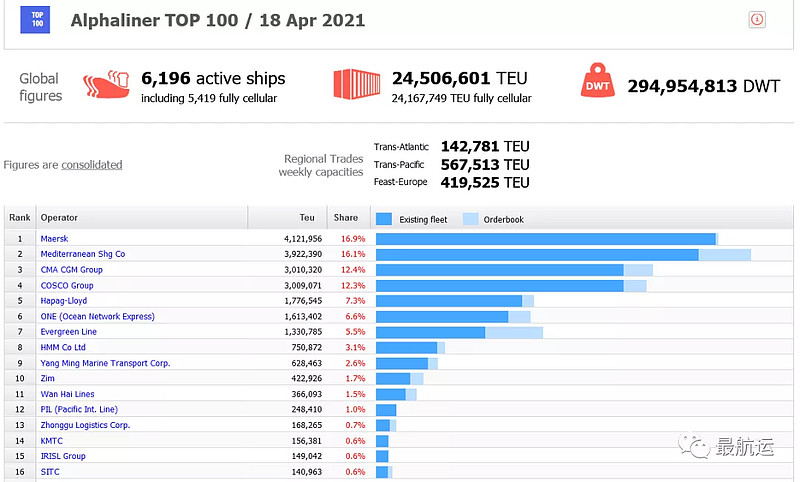

船公司有在下更多新船订单仅过去的几个月已经订购了超100万标箱运力的船期已经可以看到微妙变化的排名和再次军备竞争的影子

不过这些新订单需要到2023年至2024年才能交付因此对2021年和2022年的市场状况几乎没有影响

所以对于第三季度甚至可能到第四季度我们将继续看到在运力方面非常紧张的市场而运费将继续面临保持在非常高的水平的压力

而托运人不得不把将供应链的抵御能力相对货运成本放在首位

到2021年下半年再到2022年瓶颈逐渐消失更加正常健康的供求环境将出现这将导致整体运费水平的下降但是由于需求的持续稳定增长和新船的适度交付下降的幅度不可能达到疫情之前的水平很有可能会出现2014-2015年期间相当的新费率水平

接下来继续监测如去年6月开始一直在跟踪的点美国库存/销售比美国码头堵塞量化情况全美TOP5收货人的订单情况船公司运力船期调整的情况和像苏伊士运河等临时突发变量的扰动影响 至于运价变化都是基于这些因素而动态变化可以提前预测的。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59