好莱客年报解读 , 好好珍惜这次跌下来的机会!

发布时间:2021-4-16 14:53阅读:266

问一问

问一问昨晚好莱客出年报今天大跌周一还18元多周四就是15元多这就是市场的极端波动但是对于好企业机会是跌出来的下面我给大家解读一下年报

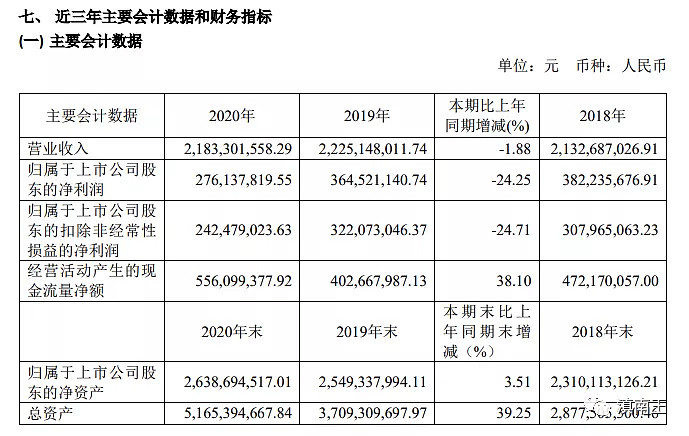

第一业绩进入滞涨需要发力新的业务

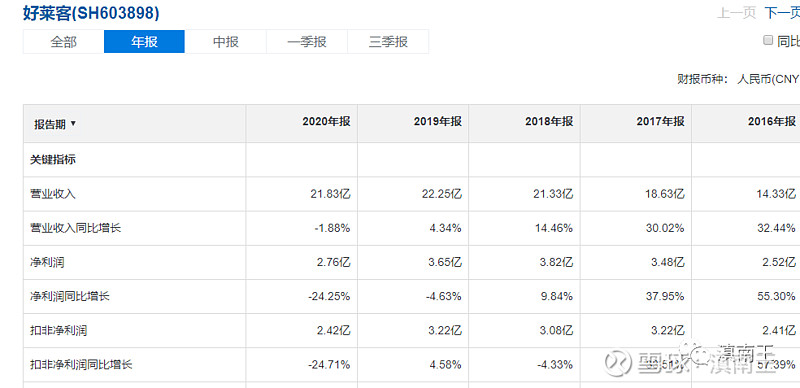

上面是最近三年的营收净利润图三大看点一是最近三年业绩滞涨2020年能做到2019和2018年的营收水平其实非常难了原因就是疫情在一季度都企业影响是非常大的二是净利率2019和2018年平均是16.7%在制造业中已经是非常不错的即使20年净利率也高达12.6%这比一般制造业都强

所以业绩滞涨后公司进行收购这就是积极信号

第二2021年一季度已经恢复增长

今年的年报解读其实非常难原因就是操作的迹象很明显有的会把业绩往前往后放但这都不重要重要的是看质的变化

好莱客2021年一季度比2020年大增其实和没多少作用的因为2020年一季度是亏损的重点是要对比2019和2018年因为那个时候没有疫情影响

2021年营收比2019年多了两亿的营收说明公司开始恢复以前的增长拿什么恢复后面会分析如果从净利润看和2019年差不多但是如果看扣非净利润就是增长10%营收和利润同时增长说明这是健康的

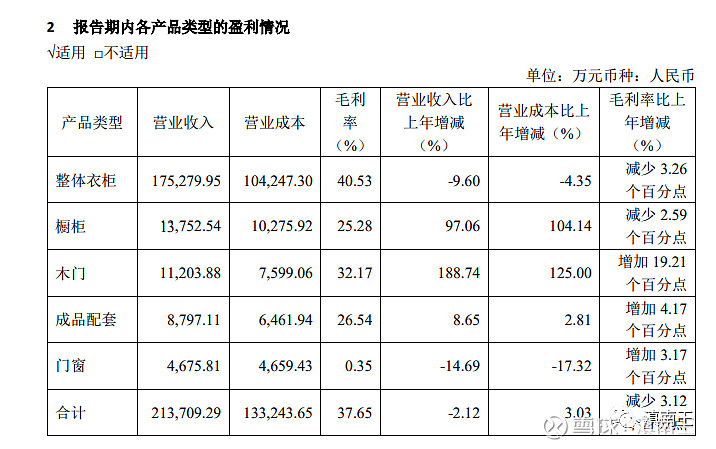

第三橱柜和木门开始发力

大家看2020年疫情严重的时候公司也没闲着虽然核心业务衣柜下滑但是橱柜和木门都翻倍增长

如果只从增长是看不出含金量的大家看橱柜2020年营收1.3亿卖了3万套相当于一套4000多元真心的是非常便宜几年前我定欧派的都一万多现在欧派和索菲亚一套橱柜至少也是上万好莱客能做到4000元真的非常平民化别说这种全国性的大品牌就连一般杂牌定制橱柜也不止4000元

营收去掉成本好莱客的橱柜一套也就挣1000元左右在定制家具这么暴利的情况下有这种良心企业还是很难得所以未来橱柜放量也是很值得期待的

第四15倍pe的好企业不要错过

最近五年平均净利润都超过3亿按照今天48亿市值算pe只有15倍对于这种企业要好好珍惜了

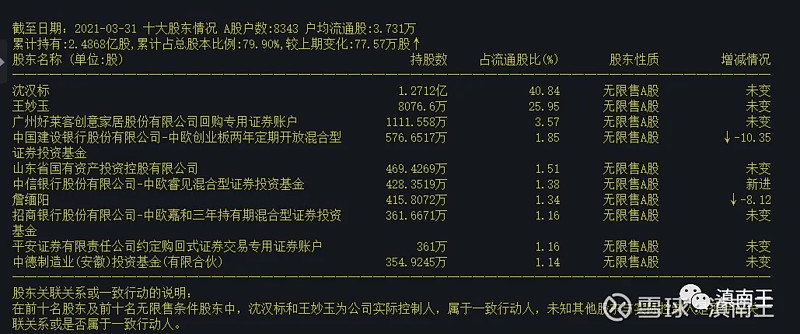

第五买产品不如买股票

大家看前十大股东持有80%的股份按照刚才48亿市值算也就是十大股东外流通的只有9.6亿元按照17亿衣柜的营收算如果一个衣柜1万有17万人购买一个衣柜1.7万有10万人购买

按照10万人数量一人出一万就是10亿就可以把好莱客私有化如果按照最近三年的消费人群算一人5000元就可以私有化

我就是从这点明白索菲亚了所以当时买了索菲亚的衣柜后直接就是17元附近开始布局索菲亚一直到成为我的第二大重仓个股

第六周线底部非常明显

这是周线图周线已经在14元附近筑底2年半了这两年其实就是好莱客转型的时间我是希望下跌的因为跌下来可以加仓好企业越便宜越好

好好珍惜这次跌下来的机会不管是13还是14元两三年后会看就是大底部索菲亚当时在16元附近也筑底一年现在还能再回去16元吗

优秀的企业每次下跌都是好机会

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票为什么涨停了又跌下来

股票为什么涨停了又跌下来

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59