纯碱牛市真的结束了吗?

发布时间:2021-4-15 13:38阅读:417

问一问

问一问联系人:弘业期货-刘磊经理

手机(V信):15380848825

本文转自金融界期货板块,仅供参考!

核心观点

近期,受纯碱下游补库情绪放缓和供给回升等因素影响,纯碱盘面出现了较大幅度回调。年度周期来看,21年剩余时间纯碱供给新增产能有限,而下游光伏玻璃持续投产和建筑玻璃复产将持续提振纯碱需求,下半年纯碱供需缺口仍在,纯碱供需形势具备未来推动现货继续上涨的基础,当下盘面09合约从2150元附近回调至1900元左右,期货升水幅度大幅回落,待现货出货节奏好转,纯碱存在做多机会。

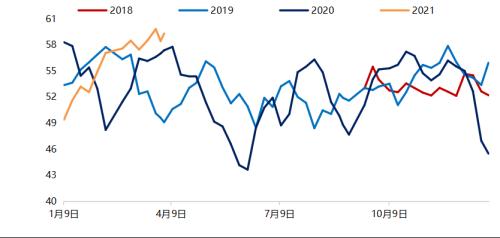

图一:纯碱基差

截止4月12日,期现商出货价格下调,贸易商销售放缓,存在低于企业报价出货的现象,对现货市场情绪造成一定影响,目前纯碱送到价维持在1950元/吨,期货09合约从2146回调至1850附近,期货升水逐步回落。

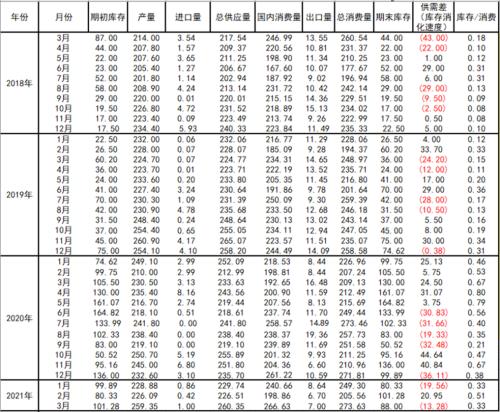

关于平衡表

图二:纯碱平衡表

从平衡表来看,3月份纯碱在行业利润逐步回升背景下,企业开工率进一步提升,月度产量达到了259.34万吨,周度产量维持在60万吨附近,从装置开工情况来看,除青海地区限产外,其他地区基本达到满产状态,近日,湖北双环全线停车、江苏实联装置检修延期、江苏华昌预计近期检修,因此未来供给继续提升的空间有限,预计至4月末纯碱周度产量将在60万吨下方窄幅波动。

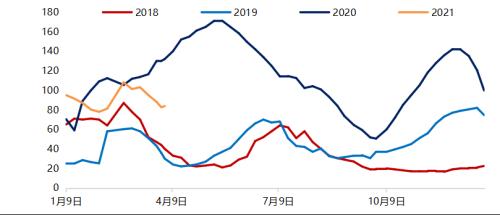

图三:纯碱周产量

图四:纯碱库存

由于3月现货价格接连上调,纯碱各环节展现出较强的囤货意愿,3月纯碱表观消费达到273.63万吨,周度库存连续去化,月度库存下降13.28万吨。随着投机需求的下降,4月8号当周,纯碱累库1.02万吨至83.79万吨,从下游目前的接货意愿来看,依然抵触情绪较强,预计累库仍将持续。从下游生产线复产节奏来看,4月之后,纯碱库存有望开始去化,下半年存在缺口。

下游需求未来怎样?

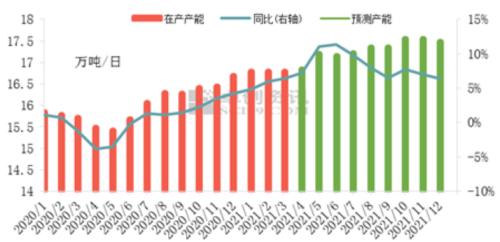

图五:浮法玻璃产能及增速

目前下游需求的变量集中在建筑浮法玻璃和光浮压延玻璃,近期浮法玻璃需求改善明显,并且订单较为饱满,生产企业利润高位支撑下,生产线继续推迟冷修,产线加快点火,据卓创资讯数据,4月份之后将有15条产线存点火计划,5-6份产能增速达年内最高位,预计同比增幅在11%以上,全年日平均产能预计增加至17.1万吨。

目前浮法玻璃在产产能16.33万吨,同比增加在6个点左右,也就是说未来2个月,浮法产能增长还有5个点左右的空间,相当于增加纯碱需求5万吨/月,将继续对纯碱消费形成提振。

光伏玻璃按计划投产

图六:光伏玻璃生产线投产进度

图七:光伏玻璃企业扩产情况

关于光伏玻璃,1季度光伏新建生产线按计划投产符合之前市场预期,使得今年纯碱的供需形势明显好于去年,预计21年底,光伏玻璃日产量将达4.88万吨,较20年底增加2万吨,相当于增加纯碱需求12.5万吨/月。

光伏玻璃下跌响应评估

值得注意的是目前光伏产业链中,由于硅料短缺,价格不断上涨,组件成本上升明显,下游抵触情绪增强,组建厂被迫下调开工率,光伏玻璃作为组件的必要原材料,产能扩张较为顺利,短期出现了供需错配。

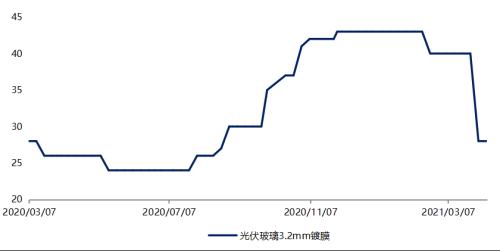

图八 :光伏玻璃价格走势

4月初,镀膜光伏玻璃价格出现30%左右的下调,3.2mm镀膜光伏板玻璃价格下探至 28元/㎡,使得光浮玻璃厂家利润受到打压,市场人士担忧光伏玻璃下降会影响到光伏新建生产线的投产。

我们估算了2021年一季度光伏玻璃行业平均成本在 17 元/㎡左右,龙头企业新建大型生产线成本在 13-15 元/㎡左右,小厂成本在20元/㎡左右。降价后的光伏玻璃距离企业平均成本仍有一定空间,未来两年光伏玻璃产能扩张主要集中在2家龙头企业,龙头企业具有明显的成本优势,在光伏装机量的持续提升的背景下,短期内光伏玻璃价格的下跌价格难以对未来光伏玻璃生产线的投产形成直接影响。

目前光伏玻璃产品利润已经回归到了较为合理的价值区间,去年四季度大量生产建筑玻璃的浮法生产线集中改产2.0mm光伏背板的情形难以复制,且目前在产的部分光伏背板生产线或有计划改回建筑玻璃,产业自身对于短期供需错配也具有一定的调节能力,未来光伏玻璃价格仍是重要的观测指标。

结论

综上,受下游补库情绪放缓和供给回升等因素,纯碱价格一度回调,升水快速回落,中期在下游光伏玻璃投产和建筑玻璃复产背景下,下半供需存在缺口,盘面上看,09合约下方1800具有较强支撑,关注1800-1900做多机会。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章