股市行情分析——二季度股市波动或有下降

发布时间:2021-4-9 13:41阅读:738

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

上市公司资产配置业务、投顾业务、 机构经纪业务

详情请咨询:13628040136 薇心:13628040136

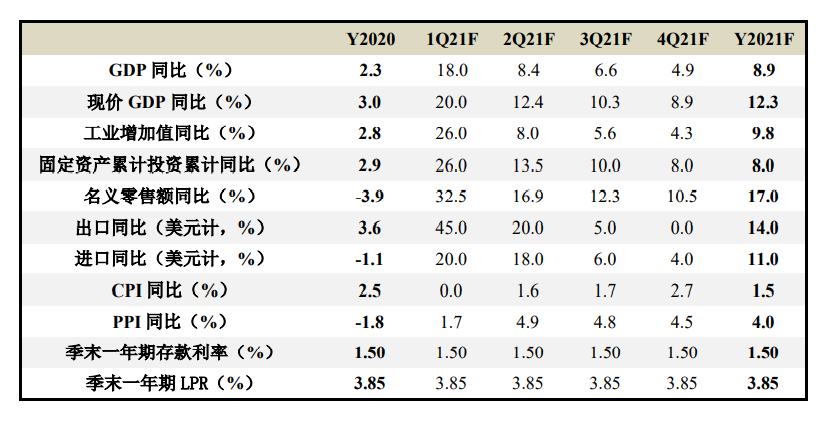

2021年是市场主线由“经济波动”主导向“红利政策”主导的过渡年;

本轮疫情冲击后的经济复苏逐步趋向于尾声,市场逻辑向长期逻辑切换的过程中,1季度“骤雨式”波动已现,市场“筹码”因素变强进一步放大波动;

下半年经济波动收敛后,长期红利政策对市场的支撑将逐步显现(“润物细无声”)。

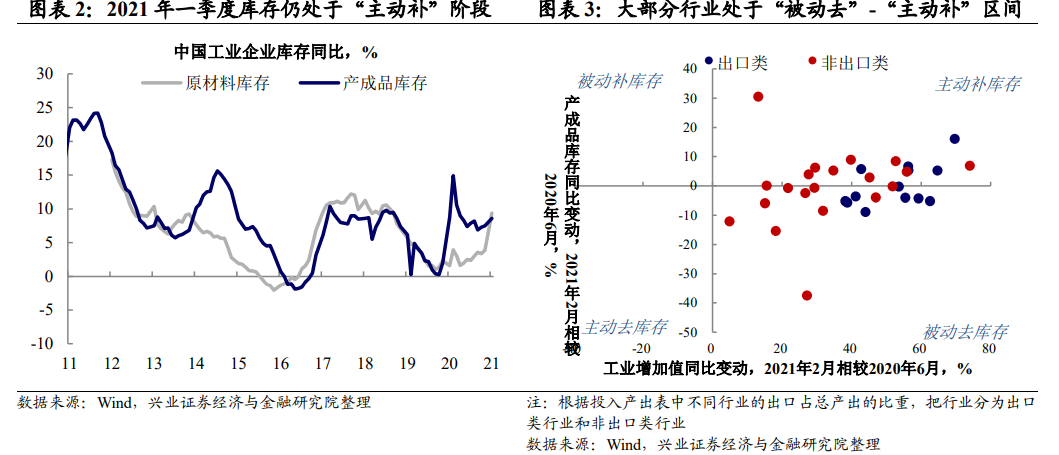

经济展望:这仍是一轮库存周期,而非产能周期。

本轮国内外库存周期或将相继在2、3季度逐步进入中后期;

国内上下游涨价出现分化,将导致行业间的盈利能力开始出现分化;

本轮不具备中长期产能周期启动的条件:国内财政和货币政策回归正常化、美国居民加杠杆条件不足、美国后续财政刺激对中国需求提振效果有限。

政策展望:存量债务压力下,长期利率、结构政策红利有待释放。

中国:稳杠杆需降融资成本的配合,并积极扩大“内循环”;

中国:在信息安全、绿色经济、货币体系寻求话语权、定价权,意味着中国中长期结构性政策红利将不断释放。

金融市场:2季度“骤雨初歇”,股市“长逻辑”回归只待时间。

当前处于短期逻辑(经济复苏)向长期逻辑(长期红利政策)切换的过渡期;

1季度经历了大波动之后,部分高估值资产的调整已较为剧烈,这意味着2季度的波动或将有所下降(“骤雨初歇”);

从资产性价比来说:利率债>股市>信用债,股市向“长逻辑”回归只是时间问题;

潜在需关注的风险:市场对美国“紧货币、宽财政”的一致预期或被证伪。

风险提示:美元、美债压力测试,美股“四巫日”效应。

引子

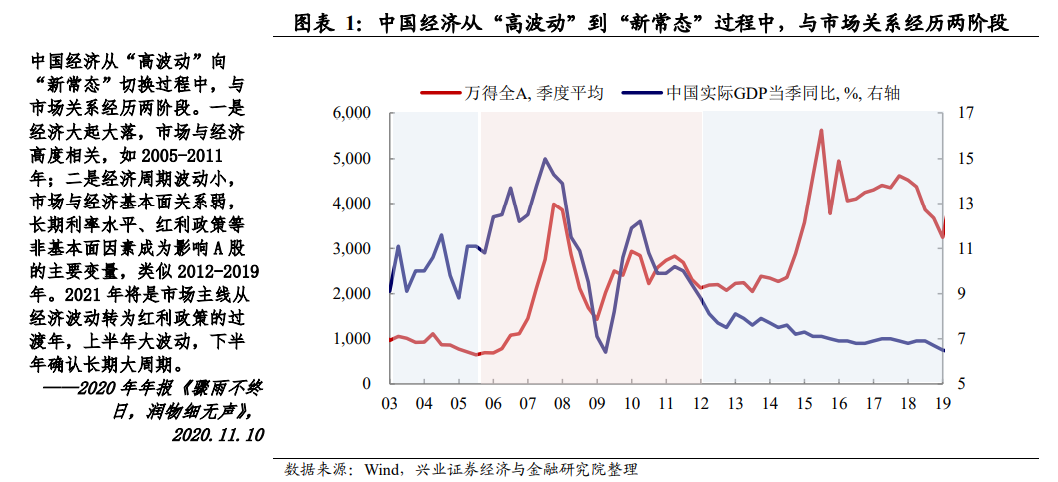

年报观点回顾:上半年大波动,下半年迎接中国资本市场的大周期。我们在年报《骤雨不终日,润物细无声》中指出,2021年是市场主线由“经济波动”主导向“红利政策”主导的过渡年。而2021年上半年,本轮疫情冲击后的经济复苏将逐步趋向于尾声,市场逻辑逐步向长期逻辑切换的过程中,市场将迎来大波动(“骤雨”)。而下半年经济波动收敛后,长期红利政策对市场的支撑将逐步显现,A股将持续受益于红利政策所带来的利好(“润物细无声”)。

1季度“骤雨式”波动已现,市场“筹码”因素变强进一步放大波动。事实上,1季度“骤雨式”的大波动,比我们年报里判断的更为剧烈。经济的短期反弹让市场猜测经济是否在迎来“新周期”,筹码由“核心资产”向周期股切换。同时,经济复苏逻辑下政策逐步进入正常化,也使得市场由此前的增量资金市场转为存量资金市场。在存量资金下,这种短期经济逻辑长期化带来的筹码切换,导致前期资金拥抱的资产大幅调整,市场波动较我们年报中预期来得更为猛烈。

在1季度大波动之后,2季度“骤雨”或将“初歇”。我们仍然认为,当前处于短期逻辑(经济复苏)向长期逻辑(长期红利政策)切换的过渡期。在1季度经历了大波动之后,部分高估值资产的调整已较为剧烈。同时,经济复苏逐步进入尾声,意味着短期政策正常化带来的估值约束也正在逐步消化,这意味着2季度的波动或将有所下降(“骤雨初歇”)。而从中长期角度来看,无论是从降融资成本角度,还是从长期改革红利不断释放角度来看,股市“长逻辑”回归可能只是时间问题。2季度或为过渡期,也是为长期布局更好的时间窗口期。

正文

经济展望:

被包装成“产能周期”的库存周期

2020年下半年以来,全球相继进入一轮较为明显的经济复苏期,甚至引发市场对于“新周期启动”的猜测,这也是2020年资本市场交易的核心主线。往后看,本轮经济复苏逻辑能持续多久将决定市场主要矛盾何时会由短逻辑切换至长期逻辑。我们认为,2季度国内库存周期将逐步进入中后期,上下游商品价格上涨幅度出现明显分化,这也将导致行业间的盈利能力开始出现分化。从中长期角度而言,在国内财政和货币政策回归正常化,美国企业、居民尚不具备新一轮加杠杆周期条件的背景下,市场预期的“产能周期”启动可能仅仅是“心动”而非“幡动”。

全球补库存或拉动短期经济上行

当前是复苏所带来的短周期,而非产能周期。2020年下半年以来,一系列经济数据的超预期引发市场对于“新周期启动”的判断。然而相比于需求持续改善所带来的长周期的启动,复苏所带来的价格上升和工业企业盈利的改善较为明显,短周期的现象相对确定。因此,我们认为,从库存周期的角度去看当前经济所处的阶段解释力度更强。

库存周期来看,中国目前正处于主动补库存的阶段。我们在2021年年度策略《骤雨不终日,润物细无声》中提出,与次贷危机类似,新冠疫情冲击导致的经济波动也可能会有三个阶段:1)2020年1-3月,外生冲击下经济快速下行,企业被动补库存;2)随着外生冲击影响减弱,经济进入“追赶进度”的快速反弹期,需求改善推动企业库存周期逐渐从“被动去”进入到“主动补”阶段,叠加低基数,这一阶段的同比增速会达到一个非常高的水平,当前中国经济正处于这一阶段;3)随着未来托底政策和赶工效应的减弱,库存增速逐渐稳定,经济增速或将向新的均衡水平(新常态)回归。

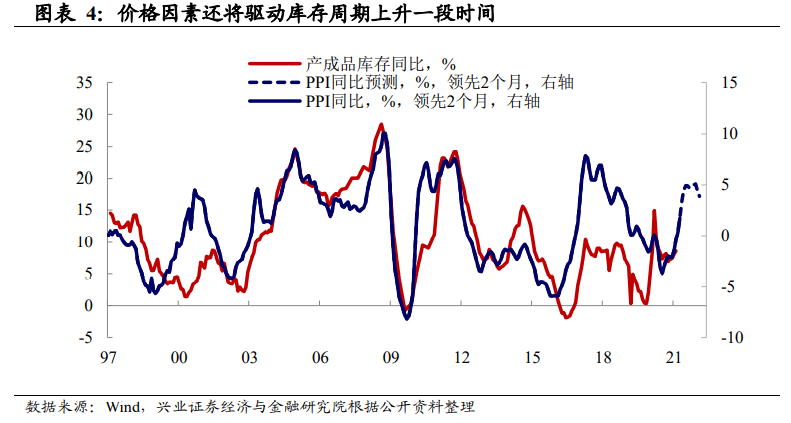

2季度国内库存周期或将逐步进入中后期。库存周期的变化本身反映了量和价两方面的作用,一方面,当前中国经济大部分行业仍处于“主动补”区间,补库存短期仍能持续;另一方面,价格对库存周期的影响显著,PPI的价格变化领先库存2个月左右,PPI的快速上行也将进一步拉动库存、收入等名义变量的上行。但2季度,国内库存周期或将逐步进入中后期。2021年1-2月产成品库存同比增速达到8.6%,已经逐渐接近合意库存增速水平的上限,库存回补最快的时间或正在过去,需要关注未来补库存的动力和空间。

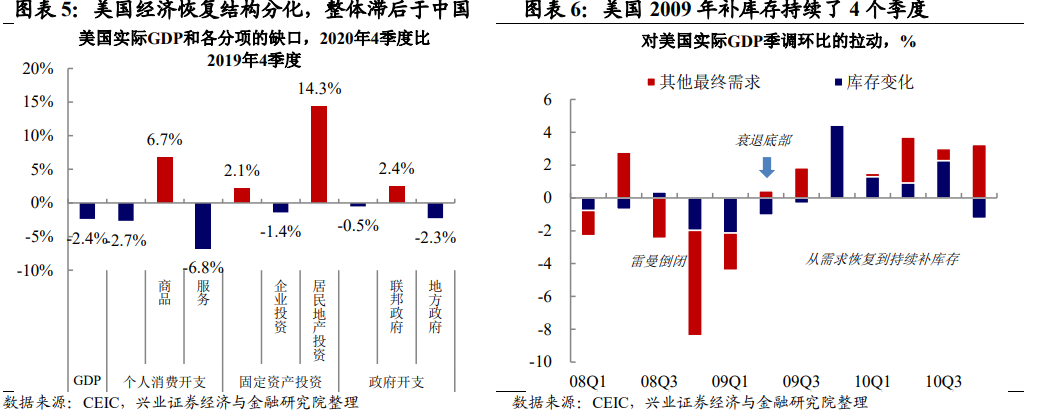

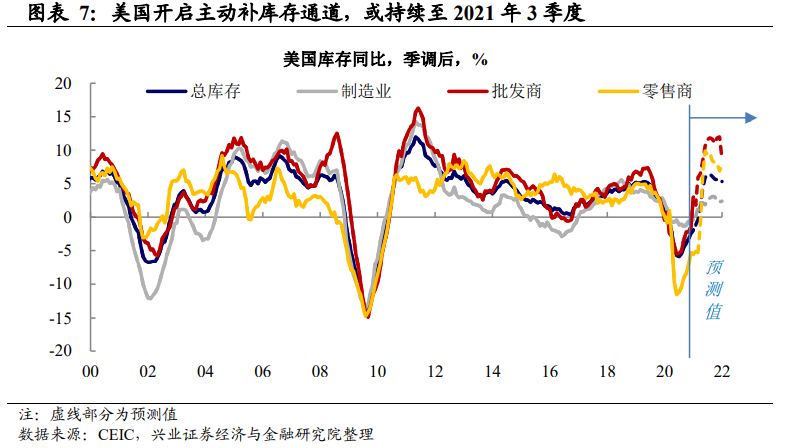

海外滞后开启补库存周期,补库存或继续支撑未来美国经济一到两个季度。当前美国的经济修复滞后中国约一个季度,从GDP分项修复情况来看,美国主要依靠商品和地产两个部门拉动经济复苏,而其他部门仍然低于疫情前的水平。参考2009年的经验,危机后库存对经济的支撑大约能够持续四个季度。疫情对美国库存的冲击与中国不同,疫情以来,美国库存没有经历被动补库存的过程,而是开始持续去化,主要原因就是生产减弱导致的供需缺口的扩大。2020年7月以来,美国经济开始复苏,生产回暖拉动了库存进入主动补库存的通道。从当前库存的回补水平来看,制造业、零售和批发库存距离2019年的顶部还有一定的距离,库销比也处于历史以来较低的位置,美国补库存的周期可能持续至三季度。

价格上涨的中后期,企业盈利开始分化

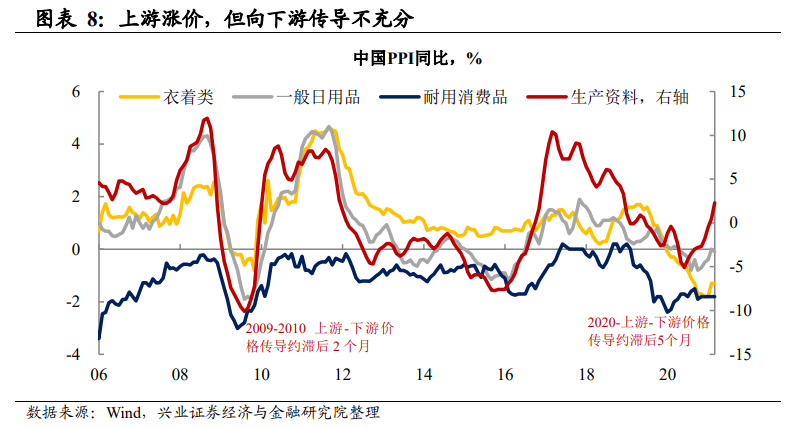

库存周期仍在继续,但行业盈利能力分化可能加大。如前所述,当前库存周期仍在继续,复苏尚未结束。但从商品涨价对企业盈利角度的影响而言,今年情况或与去年不同。2020年受疫情的冲击,几乎所有行业的盈利都经历深跌后“爬坑”的过程。但随着复苏进入中后期,上游原材料价格涨价的幅度显著高于更接近终端需求的中下游制造业,PPI-CPI剪刀差逐渐由负转正,且未来或进一步扩大,这可能意味着企业上下游盈利能力的分化。

上游涨价,但向下游传导不充分,显示终端需求复苏偏弱。2020年5月后,随着国内经济的复苏,PPI生产资料同比已触底回升,但是生活资料等至2020年9月之后才略有好转。从上游生产资料涨价到下游生活资料涨价有一定传导时滞,此次传导时滞尤为明显,同时下游涨价幅度明显小于上游,相较2009-2011年那一轮复苏,本轮上游向下游的传导不充分问题更为明显,反映终端需求复苏仍然偏弱。

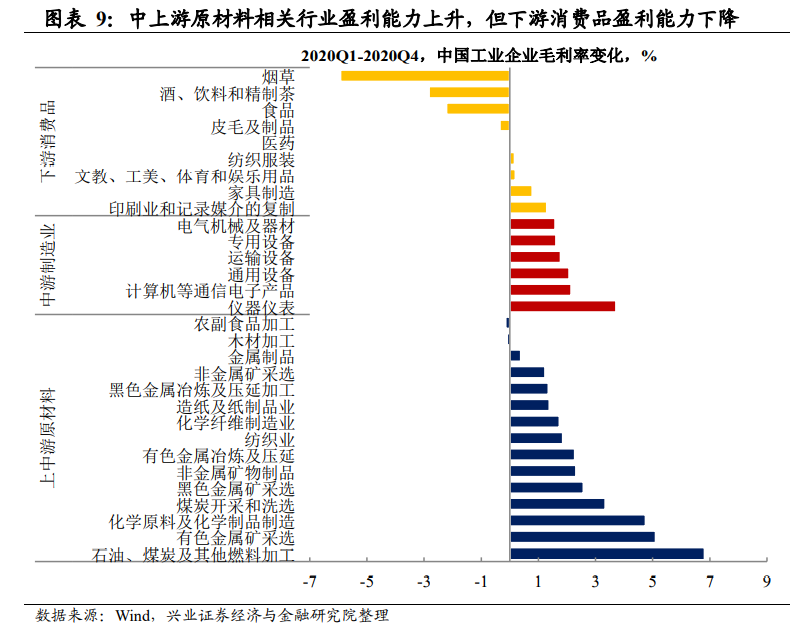

PPI-CPI剪刀差下,企业盈利能力分化加大。对比2020年4季度和 1季度毛利率的变化,上游采掘冶炼等受大宗价格上涨影响较大的行业毛利率有明显提升。中游机电设备、计算机等制造业盈利能力受大宗价格影响较小,但受益于出口需求强劲,毛利率也有较明显提升。与终端需求更相关的多数下游消费品的毛利率出现下滑,其中烟酒、食品毛利率下滑较为显著,这一方面可能来源于包装材料成本上升的压力,另一方面或受到疫情冲击,终端需求减弱的影响。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎么进行股市行情分析?

怎么进行股市行情分析?