再见——民生银行2020年年报点评

发布时间:2021-4-7 10:55阅读:366

问一问

问一问

股东分析:

民生银行的前十大股东的持股在第四季度同方国信增持了约2300万股,其它股东持股无变化。截止年报用户数42.15万户比三季报的41.58万户增加了0.57万户,到了2月末用户降低到41.72万户,降低了0.43万户。民生银行的盘口没有大资金进出的明显迹象。

营收分析:

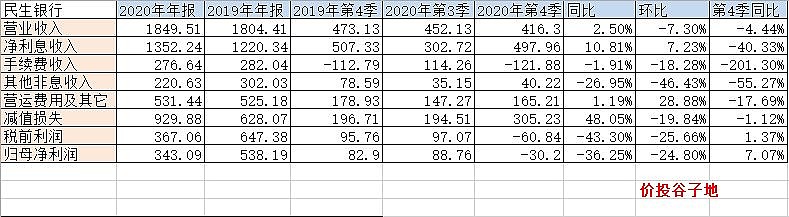

据2020年年报,民生银行营收1849.51亿,同比去年增速为2.5%。其中,净利息收入1352.24亿,同比去年增长10.81%。非息收入中手续费收入276.64亿,同比去年增速-1.91%。税前利润367.06亿同比增速-43.3%,归母净利润343.09亿同比增速-36.25%。

说实话,看到这份报告我也不知道该以什么心态来点评。说开心吧似乎有点幸灾乐祸,但是我从2018年开始连续2份年报都给出了几乎是最负面的评价。大家可以看看我最近几次点评民生银行的报告:《打肿脸充胖子——民生银行2018年年报点评》、《揭开谜底,我是吹哨人——民生银行2019年年报点评》、《屋漏偏逢连夜雨——民生银行2020年三季报点评》。不要说什么落井下石,我是早就预警过的,但是无奈很多人不听。

跑题了,我们继续回到民生银行的营收分析上来。民生银行的净利润大幅崩盘,最主要的原因是信用减值大幅计提,这部分我们放在后面的不良分析再谈。抛开信用减值这块,民生的营收也不是那么好看。特别是净利息收入,三季报同比增速还有19.81%,到了年报同比增速居然只剩10.81%了。净利息收入主要变动就是规模和净息差。

在规模方面去年第四季度民生银行大举扩表,总资产环比增长超过6%,而今年第四季度环比基本没动。去年第四季度,可以看作民生银行高层孤注一掷、最后一搏。希望借助客户下沉和大规模扩表翻个身,没想到人算不如天算,翻车了。

在净息差方面,由于在年报民生银行对于信用卡分期手续费进行了回溯。所以,无法直接拿年报的净息差和中报对比。但是我们可以看到2020年中报披露的净息差比2019年同期高11bp,而2020年年报披露的净息差是相同。所以,能够猜到民生银行在第四季度进行了大范围的风险资产收缩。

考虑到分期手续费收入划入利息收入后属于零售贷款利息,也就是说对公贷款的收益率口径是相同的。通过对比我们看到民生银行2020年中报对公贷款的收益率为5.15%,而年报变成了4.84%。这说明民生银行下半年对公客户的平均贷款利率大幅下调了。这说明新董事长到任后彻底放弃了前任在去年年底的思路,转向佛系的低风险低收益资产配置策略。

非利息收入中,手续费的表现延续了之前糟糕的表现。其他非息收入的同比下降更多是大环境的影响,属于全行业的共性问题。所以这两块就不做过多的分析,更多的数据参考表1:

表1

资产分析:

根据2020年年报民生银行总资产69502.33亿,同比去年增4.02%,环比微增0.32%。之前在三季报分析的时候指出3季报的环比大幅缩表可能是趋势性转折,而且大概率是对公贷款资产质量引发规模控制。目前看完全被我言中了。民生银行很可能会放弃快速扩张,用2-3年的时间修复过去遗留的问题。换句话说,未来2-3年民生银行的营收增速堪忧。

资产负债表中贷款总额37822.97亿同比增速8.45%。总负债65089.85亿,同比去年增长5.82%。其中存款总额37681.51亿,同比去年增速4.55%。更多的数据参考表2:

表2

不良分析:

根据2020年年报显示民生银行不良贷款余额700.49亿比三季报699.46亿增长了1.03亿。不良贷款率1.82%比三季报的1.83%下降1个基点,比2019年年报的1.56%上升了26个基点。似乎从表面看资产质量和三季度比恶化不严重。但是真的如此么?这个案例就很好地说明了,静态不良数据无法反应不良的全貌,必须结合新生成不良以及不良暴露策略综合评估。

民生银行年报的不良覆盖率为139.38%比三季报的145.9%下降6.52个百分点。不良余额变化不大的情况下,覆盖率下降说明不良减值准备余额减少了。年报贷款减值准备余额976.37亿,比三季报的1020.51亿减少了44.14亿。

全年核销和转出671.1亿,不良余额增加156.15亿,所以当年新生成不良至少在827.25亿,根据相同的算法上半年的新生成不良至少在352.57亿。也就是说下半年民生新生成不良接近500亿,类似的算法得到第三季度新生成不良至少在192.54亿以上。所以,推算出第四季度民生银行新增不良贷款至少是在280亿以上。

最近几天关于民生银行年报的讨论中很多人将此次年报认定为新老交替的财务洗澡,属于一次性问题。2021年民生银行的业绩将在低起点的基础上大幅上涨。对于这类观点我持保留态度。大家都知道此次业绩暴跌和大规模计提减值处理坏账有关。那么,民生银行是否能够马上恢复成“正常”的银行,最核心的问题就是存量不良是否已经基本处理干净了?

很遗憾,答案是否定的。因为,民生银行的关注贷款占比依然高达2.98%,存量不良还有1.82%,还要考虑每年贷款都会新产生一些不良。而且,民生银行已经主动放弃了高速扩张和高收益资产,那就意味着民生银行的营收增速会比较糟糕。没有强劲的营收,处理不良资产的速度自然就会比较慢,民生银行的资产质量问题估计至少还要花2年的时间才能解决。

关于财务洗澡的问题,建议大家回去看一下银行股中2次著名的财务洗澡事件:1,深发展当年的净利润归零。2,浦发银行成都分行暴雷。这两次事件后2-3年,财务洗澡的主角资产质量再次稀烂。所以,不要相信所谓的财务洗澡,如果一家银行的风控文化好就不会有那么多烂账,反之风控文化不好的银行就算今年洗澡了,未来你能保证它不会出更多的烂账么?

核充分析:

民生银行年报的核充率8.51%比三季报的8.57%下降了6个基点,如果和去年年报的核充率8.89%相比大幅下滑了32个基点。目前,民生银行的核充率已经走在监管要求的8.5%边缘,而且别忘了民生银行2020年总资产仅仅扩张了4.02%。更可笑的是民生银行在经营如此糟糕的情况下居然还要强制执行30%的分红率,我是不能理解死守着30%的分红率对于民生银行有意义么?这意味着民生银行要么强行启动低价配股,要么原地不动趴3年处理存量不良。

点评:

民生银行此份年报可以说是把多年的陈疾完全暴露了出来。首当其冲的就是民生银行的股权结构问题,8年前民生银行风光无限的时候,有人鼓吹民生银行股权结构好,几个股东相互监督。我当时对此嗤之以鼻,哪有什么相互监督,只有勾心斗角和关键问题的沆瀣一气。就比如民生银行的分红率问题,明眼人都能看出来民生银行最近几年造血机能严重退化,这种情况下董事会非要死撑着30%的分红率,说明各家股东周扒皮的本质。

按照最新的高管和董事长组成看,国家已经实质性接管民生银行。未来民生银行的经营策略大概率会180度掉头,从快速扩张追求利润为主,转向稳定经营服务民营企业为主。这对于一众股东相当于判了个无期徒刑。结合民生银行在资产质量,负债结构和战略方向的调整,民生银行未来2-3年属于原地卧倒疗伤期。

对于这份年报报,打分56分比三季报扣2分,存量不良大面积爆发扣1分,股东尸位素餐强撑分红引发2年内休克疗法,扣1分。此银行暂时已经不具备跟踪价值,剔除出银行买入列表和观察列表2年,特此公告。挥一挥手和沉船说一声再见,我虽尽力预警但已无力回天

融 资 融 券 低至5.9%;支持 绕 标 比例一点五倍

期权量大一块八一张;支持量化T+0交易(网格、算法交易;批量下单)

支持私募开户交易,送VIP独立交易通道

量化交易(ETF套利交易、期权期货套利交易、T0交易手写交易模型、多屏监控、大资金下单算法交易、自动拆弹、上市公司股份回购、异常行情一键快速清仓、图形化F10)

更多详情欢迎咨询李经理扣薇心:19938295619

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11