调味品的细分龙头-恒顺醋业(600305)

发布时间:2021-3-31 09:36阅读:375

问一问

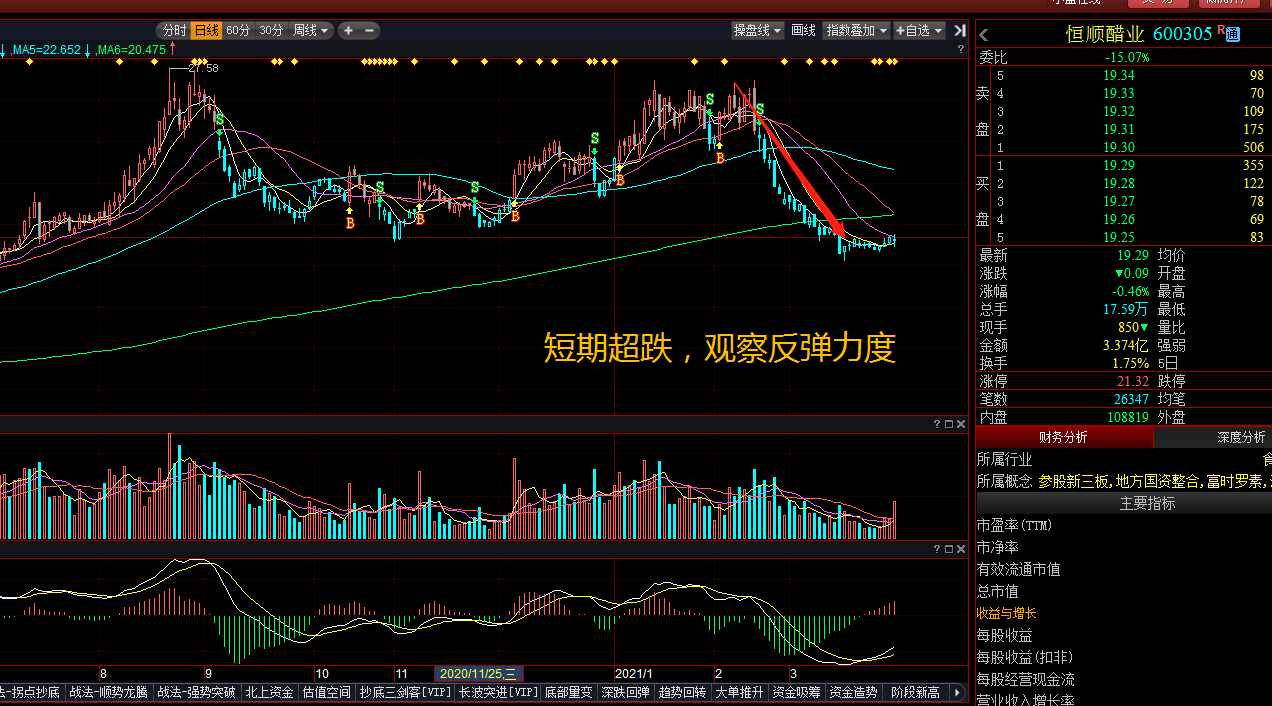

问一问今日,市场延续震荡震荡反弹的格局,尤其是“茅族”个股再度起到了中流砥柱的作用,尤其是那些短期是A字杀,跌幅巨大的品种,率先迎来了超跌反弹的机会。走到今天,肯定很多朋友又要疑惑了,价值投资还是短线伏击,我认为,除了技术出色的短线搏击手,大多数投资者还是更适合价投。毕竟走得稳才能走得远。

接下来,我们来看一下调味品的细分龙头-恒顺醋业(600305)。

先来看一下行业背景:

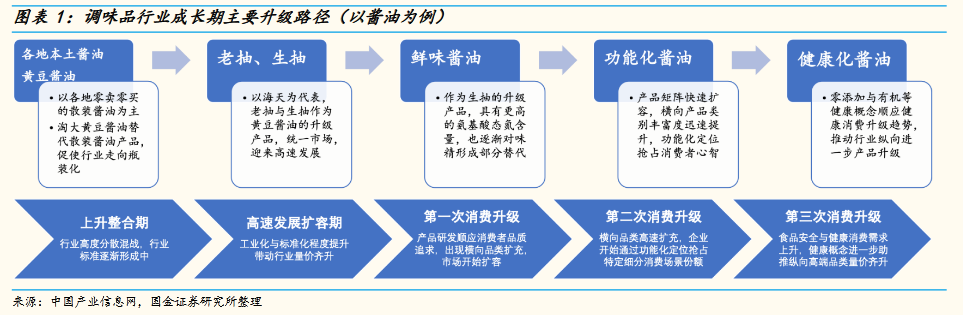

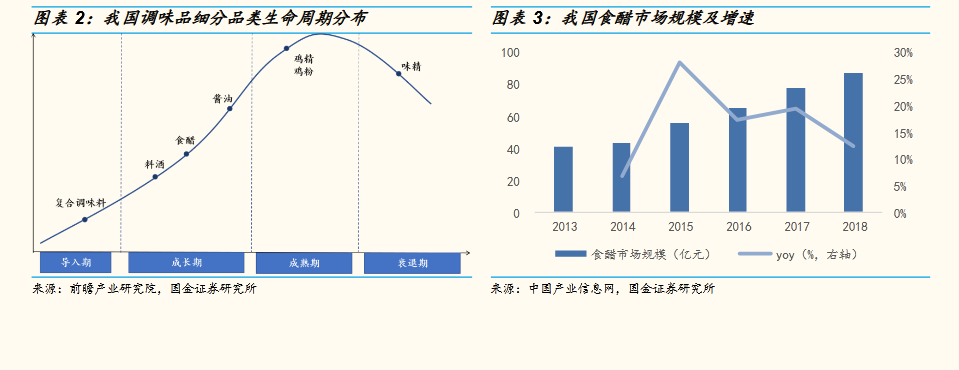

1、醋、料酒等品类尚位于成长期:我国基础调味品核心品类有限且各品类的生命周期有所不同,味精和酱油在调味品行业中消费习惯成熟,使用频次和渗透率较高,而醋、料酒尚处于成长期,复合调味品的成长阶段更偏起步期。根据国家统计局的数据,味精作为典型衰退期调味品子品类(且存在着被酱油部分替代的趋势),自2010年起产量以-2.44%的CAGR逐渐下滑;而我国酱油消费习惯成熟后,行业进入产品升级后的价升主导阶段,从老抽—生抽—高鲜酱油—零添加酱油的升级趋势中可以看出。

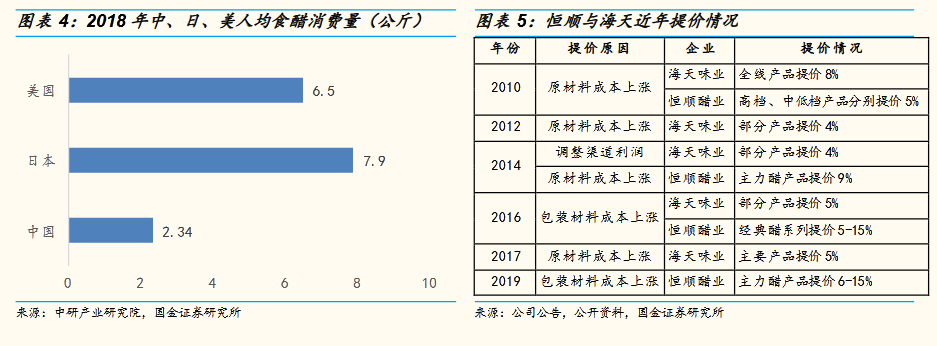

2、醋品类在酸味调味品中少有替代品:调味品按照口味来划分,咸味的可选项较多,且口味具有可变性,在健康消费理念的驱动下减盐的同时保持高鲜成为新的升级方向。而酸味调味品中目前醋是当前最佳的选择项,且少有替代品。从健康升级方向来看,醋品类更符合消费升级的方向,未来品类的成长空间较高。目前醋的行业规模尚不足200亿元,人均消费量的提升、应用场景的开拓、产品的高端化升级均有望贡献规模的成长。

再来看一下公司的亮点:

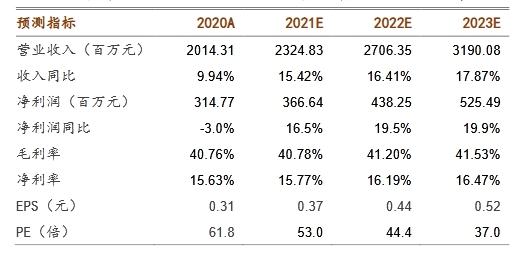

1、年度目标完成,Q4业绩环比提速显著:2020年公司营收20.14亿元,同比+9.94%;归母净利润3.15亿元,同比-3.01%;扣非净利润2.85亿元,同比+12.2%,增速复合预期。两项利润增速差异主要系19年非流动资产处置收益导致归母净利高基数。调味品主业收入19.39亿,同比+12.76%,“双十二”目标顺利完成。Q4单季营收5.68亿元,同比+15.27%;归母净利润0.84亿元,同比+17.62%,为2020年单季度最高,较Q3环比+3.3pct。公司拟每10股派现金股利1.57元(含税)。

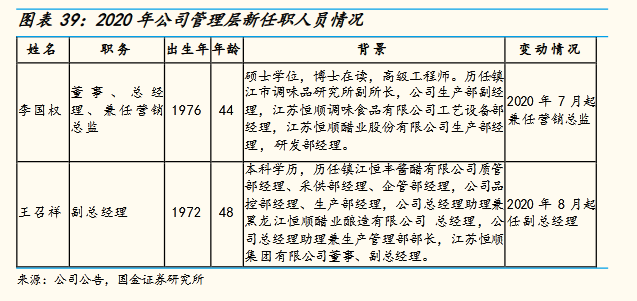

2、管理层顺利更替,团队年轻化更具备活力:2020年7月,公司董事、原营销总监高云海先生辞去营销总监职务,公司决定由公司董事、总经理李国权先生兼任该职位,意在加强营销工作的协调性与执行力;同年8月,公司提拔原总经理助理兼生产管理部部长王召祥先生担任副总经理职务。对比二者履历,可以发现,新任营销总监历任公司研究、生产及物流部门要职,新任副总经理在公司采供、质控与生产部门均有任职经历,工作经历与经验丰富;且此前公司管理层以“50后”与“60后”为主,而新任营销总监与副总经理均为“70后”,管理团队正积极转向年轻化。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08