微软的获利资本

发布时间:2021-1-15 10:55阅读:590

问一问

问一问微软的获利资本

即便称为资本,也各有千秋在经济学意义上,资本指的是用于生产的基本生产要素,即资金、厂房、设备、材料等物质资源。广义上,资本也可作为人类创造物质和精神财富的各种社会经济资源的总称。资本按照不同的分类方式可以被分成许多种类:

资本的分类众多,现在我们将各种机器与设备统称为资本。最广泛的资本分类就是把资本分为货币资本和实物资本。货币资本是指生钱的钱。首先,我们来看货币资本:

假设在你的口袋里有10元钱,拿这笔钱去买个面包来吃,这10元就只不过是10元;把面包吃进肚子里,会因为感到饱足感而心情愉快,但是经过几个小时的消化,随着面包的排泄而出,这10元也就沦落到厕所的马桶里;如果拿着这10元钱去采购面粉,做成面包拿去卖,这10元就不再只是平凡的10元而是会生钱的钱,就变成了真正意义上的货币资本;用10元钱的面粉做成面包卖15元的话,扣除10元还多出5元,这5元就是通过资本流转而获得的利润。这时候所说的资本正是货币资本。

实物资本和货币资本一样都是用来生钱的资本。例如说,有一辆休闲旅游车在你眼前。如果你只是把它当做出去游玩时的代步工具,那么这部车就只是平凡的消费品,不过就是用来消费的东西;如果这部车子是用来载送客人赚钱的,那么这部车子就不再只是消费品,而是资本——因为它在赚钱。通过此过程达到生钱的目的。

一般来说,在经济学上所指的资本是实物资本,也就是生产资料。

资本依据它的主体是谁而分成国内资本和外国资本。国内资本指的是本国人的资本,而外国资本则是指外国人的资本。外国资本又称“外资”。改革开放招商引资引进的就是“外资”。具有代表性的外国资本有“借款”与“外国人直接投资”。

简单地说,借款是指向外国借来的钱。当今非洲一些发展中国家,在发展经济时的主要资金来源就是借款。他们通过向外国借钱买铁锤和铁钉来盖工厂,工厂盖好之后,接着购买各种机器,雇用劳工,制作鞋子和衣服再加以外销。等赚了钱就开始还债,再利用多余的钱采买生活上需要的各种农产品或进口石油,改善国民物质资源贫困的现状。借款是面双刃剑,通过借款,国家可以实践自己富国的战略计划,但同时借款又意味着给国家的经济发展带来了很大的风险——外债过多对于国家的政治决策会存在一定的影响,如“经济附属”问题。同时,外债过多对于自己国家经济方针的制定存在一定的干扰。

美国或日本绝不可能无条件借钱给他国,虽然他们并不等着收利息,但会一一干预这笔钱的去处和用途。有时甚至显示出愿意借钱给对方的温和姿态,暗地里却悄悄施压,要求购买该国的机器。多数国家的实践证明,外债不是发展本国经济十分行之有效的方式。南美各国通过借款致富的策略失败,反而受制于外债,就是最好的反面教材。

外国资本投资又可以分为直接投资和间接投资。外国人的直接投资基本上以投资固定资产(直接设立工厂),以及购买基本企业股参与经营的方式。外国人间接投资并不参与经营,而是以短期利润为目的投资股票或债券。

对于外国的资本投资,存在两种截然不同的意见。

一般而言,赞成者认为,一旦外国人在国内盖了工厂就会需要劳工,在他们雇用劳工之后,可以降低本国的国民失业率,进而可能提高国民收入,国家也就增加了富裕的机会。除此之外,向外国借款的情况之下,就必须是借了多少就得还多少本金;还要外加利息,但是让外国人在国内直接投资盖工厂,运转机器,根本不需要利息,更不用偿还本金。简直可以说是一石二鸟。还有,他们在国内设立工厂、引进尖端机器,那些在工厂工作的劳工,就能在不花半毛钱的情况之下,吸收国外尖端的技术。光看得来不易的尖端技术,让外国人直接投资就是稳赚的生意。

另一方面,也有很多人以否定眼光看待外国资本投资。根据这一群人的看法,外国人在国内盖工厂、引进高科技机器固然好,但是从长期的角度来看,这样的情形终归会让国内经济成为他国的附属。外国人在国内盖工厂,而工厂所需要或机器,不用说都是引进外国的产品。如果让这样的情形持续下去,国内的经济慢慢地将会附属于外国企业,等到回过头来想要抽身便为时已晚。不只是机器,连技术都是外国企业给予的,久而久之会失去自立的本能,难以靠自己生存的状态也就是变成了完全附属。

直接生产资本是指诸如铁锤或机器等对生产有直接助益的资本。例如:不管是制作年糕专用的机器,还是料理年糕用的瓦斯炉,都是有直接收益的资本。社会间接资本则是指对生产产生间接助益的资本,像电气设备、瓦斯设备、道路等,都属于社会间接资本。

想想看,要是没有电,就得靠人工转动制作年糕的机器。这么一来,明眼的人都看得出来,一天年糕的产量会快速缩水。还有如果连瓦斯也没了,还得烧炭火来煮年糕,如此一来客人会因为店里呛鼻的烧炭味而不再上门消费。不只如此,要是道路不通,导致原料无法及时送达,就只能坐着干着急。像这样,如果社会间接资本不健全,就会影响年糕的产量。

社会间接资本虽然并没有直接的影响性,但是对于增加国内物质方面的富裕却是不可或缺的资本。如果国内的电气、道路等社会间接资本健全,那么生产所花的费用一定会减少,因此所需基本设施的成本就可以大大降低。此外,随着生产费用的减少,国内商品在国际间的竞争力相对地会提高。产品的竞争力提升了,外销订单自然就会增加。如此,社会间接资本对于商品的供给与需求来说,扮演着非常重要的角色。

资本市场也称“长期金融市场”、“长期资金市场”,是期限在一年以上各种资金借贷和证券交易的场所。资本市场上的交易对象是一年以上的长期证券。因为在长期金融活动中,资金期限长、风险大,具有长期较稳定收入,类似于资本投入,故称之为资本市场。

本质上,资本就是财富,通常形式是金钱或者实物财产。资本市场上主要有两类人:寻找资本的人以及提供资本的人。寻找资本的人通常是工商企业和政府;提供资本的人则是希望通过借出或者购买资产进而获利的人。

资本市场只是市场形态之一。市场由卖方和买方构成,有时候在现实的空间里,例如农贸市场或者大型商场,有时候在电子化的环境里。金融市场就是交易金融产品的市场。例如,货币市场是给各国货币确立相互比价的,市场参与者通过交易各种货币满足需要或者进行投机。同样,商品期货市场和资金市场也是为了满足参与买卖的双方的不同金融需要。

资本市场从出生起就伴有极大的不确定性,因而资本价格在市场中的起伏波动便是极为正常的现象:

现今的花匠会对17世纪荷兰郁金香根的价格感到惊讶。每一次郁金香的价格上升到相当于今天的16000美元。然而,郁金香的黄金时代没有持续很久,到1637年,郁金香根价格下降了90%以上。这样急剧的价格波动绝不意味着是一次历史上的怪僻之事。在1973〜1980年之间,黄金价格从98美元上升到613美元,上升了525.5%;然后,从1980〜1985年,它下降到318美元。在1977〜1980年之间,种植郁金香的农田价格上升40%,仅仅从1980〜1987年,又下降了60%。

1987年10月19日,美国股票市场上价格骤然跌落。在那一天,美国公司股票总值下降了5万亿美元,差不多下降了25%。甚至一场重要战争都没能在一天内摧毁美国资本股票的1/4。但是,不论是战争或是任何外界的事件都不足以解释1987年的下跌。

某些资产(如股票、黄金、石油和农田)的价格在1965年和1990年间急剧变化。这些价格波动可以在下图中的四幅图形上看到,这些图显示了四种资产价格是怎样上升和下落的。如果你在较低点购买,并在较高点出卖,你可能会发财;但如果你在较高点购买,而在较低点出卖,你可能很容易就会破产。

四种资产价格的波动

前面的需求和供给的模式如何解释这些巨大的价格波动呢?这些物品的供给曲线在这样短的间隔里肯定没有大的移动。这些物品的用途突然扩大,然后又收缩,从而使需求发生某些巨大变动,这种说法似乎也说不通。

上述事例中的物品不像蛋卷冰淇淋、报纸或任何其他主要由消费者当前的需求来决定价格的物品。黄金、土地、股票,甚至17世纪荷兰的郁金香根都是资产的代表物。资产具有长期的寿命,从而可以在某一日期被买来,而在另一日期被卖掉。正因为这个原因的存在,个人愿意在当前为它们支付的价格,不仅仅取决于今天的条件,即当前直接的收益或好处,而且还取决于对明天条件的某些预期。特别是,还取决于资产在未来会值多少钱,以及它们能够被卖掉的价钱。

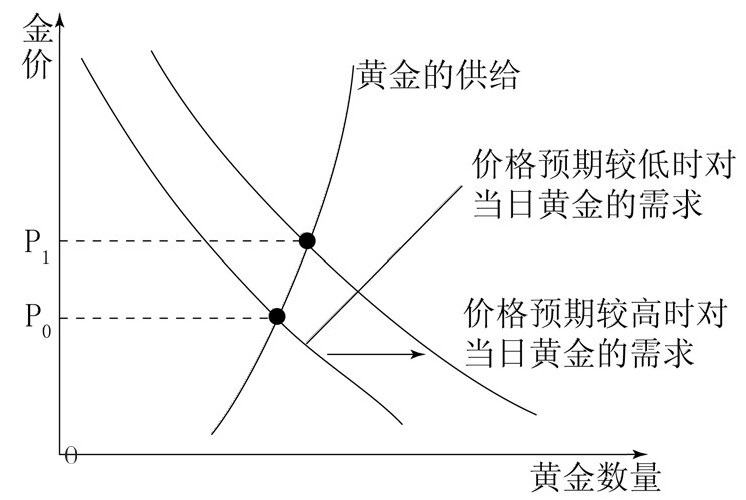

预期怎样使需求曲线移动

贴现值概念告诉我们,怎样衡量和比较所预期的将来的收益。因为某人今天愿意支付的钱的数额取决于他所相信的在将来能得到的收益的贴现值,所以,贴现值的变化会使需求曲线移动,如下图所示。贴现值的变化有两方面的原因。

第一,利率的变化。利率的提高会减少你所期望在将来得到的美元的贴现值。这可以在很大程度上解释近年来股票市场的剧烈波动(虽然并不是1987年10月崩溃的解释)。例如,利率提高经常伴随股票市场上股票价格的下跌,反过来也是同样。所以,精明的投资者都试图预测利率。

第二,因为对将来价格的预期是决定个人愿意在今天支付多少的一个重要因素,所以,当人们计划出售一项资产时,这项资产预期价格的变化将会改变贴现值。这又将导致需求曲线的移动。预期可以是剧烈波动的,而这种预期的剧烈波动在很大程度上可以说明资产价格的剧烈波动。

对一项资产的价格会在将来提高的预期可以引起需求曲线向右的移动,从而提高现行价格。为了解有关将来事件的预期如何影响现行价格,我们假设存在这么一个例子:

人们突然意识到,10年后新的烟雾控制装置将使洛杉矶某些地区比现在更适于居住。结果,以未来为取向的人会认为,10年后,这些地区的地价将升到远比现在为高的水平,比如说,每英亩(1英亩等于6.0720市亩)100万美元。但是,他们认为,9年后,人们肯定会看出,在短短一年内,每英亩地就将值100万美元。因此,9年后,投资者愿意为土地支付的数额将非常接近100万美元,即使在那时(9年后)烟雾还并没有被完全消除。但是,同样的这些人也会认为,8年后投资者就将认识到,在短短一年中价格将上升到几乎为100万美元的水平,并愿支付与此很接近的数额。如此向后类推,如果人们确信这些地区的土地价格在10年后会远比现在高,那么,现在它的价格上升显然是可以理解的。因此,虽然今天人们的偏好、技术、收入和其他物品价格的变化不能说明资产价格的一些急剧变化,但是,有关将来任何这些变量的预期的变化都将在今天影响需求。资产市场是通过时间相互联系在一起的。因此,10年或15年,甚至50年后将要发生的事件或预期要发生的事件可以对今天的资本市场有着直接的影响。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章