被动策略:资本市场线

发布时间:2021-1-14 14:56阅读:1358

问一问

问一问被动策略:资本市场线

资本配置线由无风险资产和风险投资组合P导出,决定风险资产组合P源于被动策略或积极策略。被动策略指避免任何直接或间接的证券分析的投资决策  。乍看之下被动投资策略显得十分天真,然而,在大型资本市场中供给和需求的力量会使这种决策成为众多投资者的理性选择。

。乍看之下被动投资策略显得十分天真,然而,在大型资本市场中供给和需求的力量会使这种决策成为众多投资者的理性选择。

在第5章中介绍了历史上不同类型资产收益率的数据汇总。这些数据在肯尼斯·弗伦奇教授的网站上可以获得,mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.我们可以用这些数据来检验被动策略。

一个合适的被动策略投资品是分散化的股票投资,因为被动策略要求我们不特意收集某只股票或某几只股票的信息,坚持分散化策略。一种方法是选择多样化的股票组合,这些股票反映美国经济中公司部门的价值。比如,投资微软的比例应该是微软的市值在上市股票总市值中的比重。

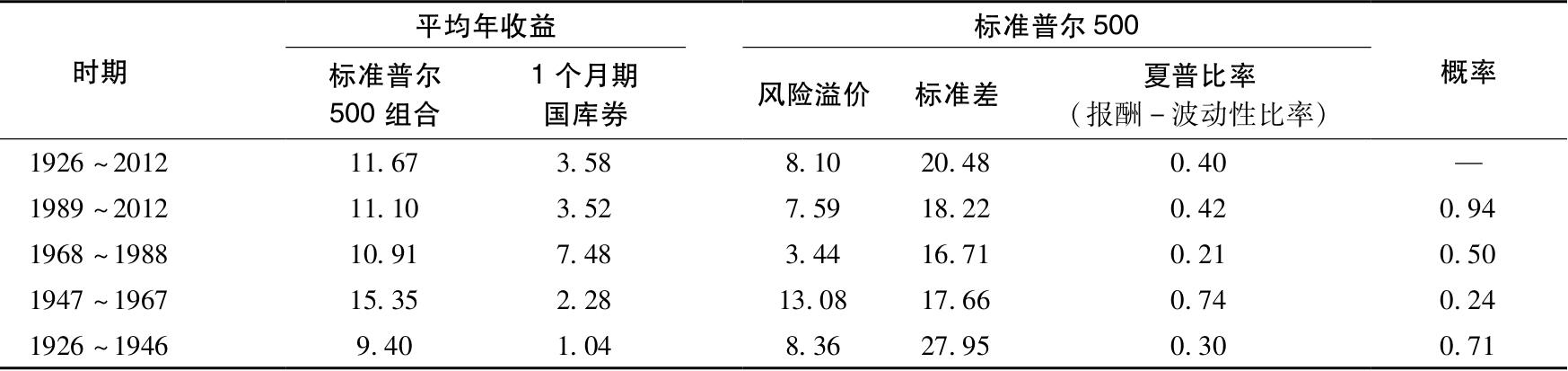

最常用的美国股票价值指数是标准普尔指数,它包含500家美国最大的工业公司。表6-7总结了标准普尔500指数1926~2012年87年间以及4个样本期的表现。该表显示组合的平均收益、同期限1个月期国债复利滚动收益率、相应的超额收益率和标准差。整个84年间的报酬-波动性比率是0.40。换句话说,股票投资者为每1%的标准差获得0.40%的超额收益。超额收益的标准差很大(20.48%),是我们观察到4个较短期间平均超额收益和报酬-波动性比率(夏普比率)变动范围很大的原因之一。用两个组合夏普比率差异的统计分布,我们可以估计观察到某一子样本期的夏普比率相对整个样本期存在偏离的概率,当然前提是假设整个样本期的比率能反映真实值。表6-7最后一列说明4个子样本期中找到差异较大的夏普比率的概率是较为显著的。

表6-7 大盘股和1个月期短期国债的平均年收益率、标准差和报酬-波动性比率

我们称1月期国债和一般股票指数构成的资本配置线为 资本市场线 (capital market line,CML) 。被动策略产生于由资本市场线代表的一个投资可行集。

那么投资者采取被动策略投资是否合理呢?当然,在没有比较积极投资策略的成本和收益时我们是无法回答这一问题的。相关的观点如下。

首先,积极投资策略不是免费的。无论你是选择自己投入时间、资金来获取所需的信息,以形成最优的风险资产投资决策,还是把这一任务交给职业人士,积极策略的形成都比被动策略更昂贵。被动策略成本只有短期国债所需少量的佣金和支付给共同基金等市场指数基金和证券交易所的管理费用。例如,先锋公司管理着跟踪标准普尔500指数的组合。它购买标准普尔500中每个公司的股票,权重与公司股权在指数中的份额相同,因此便复制了市场指数的表现。这类基金的管理费用很低,因为它的管理成本很小。

投资者采取被动策略的第2个原因是“免费搭车”的好处。如果市场中有很多积极的具有专业知识的投资者,竞买被低估的股票,竞卖被高估的股票,那么我们可以得出结论:大多数时候股价是合理的。因此,充分分散化的股票组合应该是一个非常合理的投资,收益并不比积极投资者差。在专栏6-2中我们会指出在过去的几十年,被动指数基金实际上比积极策略的基金表现要好。

华尔街实战6-2 投资者对专业投资管理者失望投资者正在从专业人士管理的共同基金蜂拥而出,而将巨额资金转移到低成本的跟踪大盘指数的基金。根据晨星公司的最新数据,至2012年11月份,投资者从积极管理的美国股票基金抽出1193亿美元。与此同时,他们向美国交易所交易基金注入304亿美元。

这一变动是对如下事实的直接反应:众多的基金经理收取高额管理费、追求高回报,但是跑输大盘指数。这样投资者不如简单地投资于成本低、看似风险也低的指数跟踪型基金。

主动管理型基金经理的目标是通过积极交易单个股票或债券来战胜大盘,同时收取高额管理费作为回报。而在交易所交易基金(ETF)(或跟踪指数的基金)中,基金经理仅仅调整组合以使组合表现精确反映跟踪指数,收取的费用也较低。

晨星公司报告指出,当投资者投资股票基金时,他们选择投入低成本的指数型基金或交易所交易基金。一些ETF基金年费低于资产的0.1%,但是众多主动管理的基金收取的管理费超过1%。

这一趋势对主动型管理者施加巨大压力,这搅动着140万亿美元规模基金市场中巨头们的财富份额。

纽约一家“战略前瞻”咨询公司帮《华尔街日报》所做的共同基金资金流研究显示,作为主动型基金巨头之一的富达国际和美国基金出现了赎回或较少新基民进入的情况。

与此相反,世界上最大的指数型基金巨头先锋基金去年一年就有1410亿美元的资金流入。

很多投资者指出,他们正在寻找成本小风险低的投资渠道。

资料来源:Adapted from Kirsten Grind,The Wall Street Journal,January 3,2013.Reprinted with permission.©2013 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

总结一下,一个被动型投资策略牵涉两个被动组合:接近于无风险的短期国债(或货币市场基金)和一个跟踪大盘指数的股票基金。代表这个策略的资本配置线称为资本市场线。根据1926~2012年的历史数据,该被动型风险组合的平均风险溢价为8.1%,标准差为20.48%,收益-波动性比率等于0.40。

被动投资者根据其风险厌恶程度,将投资预算配置在各种投资工具中,可以利用分析来推导典型投资者的风险厌恶系数。从第1章的表1-1我们估计得到85%的家庭财富净值投资于广义的风险资产 。假定这个组合和1926年以来标准普尔500指数展现的风险收益特征相吻合,用式(6-7),我们得到

风险厌恶系数为

当然,这样的计算具有很强的主观性。我们假设一般投资者简单地认为历史平均收益和标准差是未来期望收益和标准差的最佳估计。因为一般投资者会在简单的历史基础上使用当时的有用信息进行投资,所以A=2.94的估计并非准确的推断。即使这样,很多针对各类投资性资产的研究表示,一般投资者的风险厌恶系数在2.0~4.0。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

资本市场是什么意思

资本市场大家是怎么看的

如何活跃资本市场

资本市场有哪些特点

资本市场是什么意思

资本市场大家是怎么看的

如何活跃资本市场

资本市场有哪些特点