金融市场之债券市场

发布时间:2021-1-14 09:50阅读:3360

问一问

问一问债券市场

债券市场由长期借款或债务工具组成,这些工具的期限比在货币市场上交易的要长。该市场主要包括中长期国债、公司债券、市政债券、抵押证券和联邦机构债券。

有时候人们认为这些工具组成了固定收益资本市场,因为它们中的大多数都承诺支付固定的收入流或是按特定公式来计算收入流。但实际上根据这些公式计算出来的收益并不是固定的,因此,“固定收益”这个词用得并不十分恰当,把这些证券称为债务工具或债券更简单、直接。

2.2.1 中长期国债

美国政府主要通过发行 中期国债 (treasury note) 和 长期国债 (treasury bond) 进行融资。中期国债的期限最长为10年,长期国债的期限从10年到30年不等,它们的面值可以为100美元,但是交易中更常见的面值是1000美元。中期国债和长期国债都是每半年支付一次利息,叫作息票支付(coupon payments),该名称源于计算机出现之前,投资者依次撕下附在债券后面的息票交给发行者索取利息。

图2-3是一张中长期国债行情列表。以2015年11月到期的长期国债为例,其息票收益率,或者称为利率,是4.5%,即面值为1000美元的长期国债每年将获得45美元的利息,每半年支付一次,其买方报价为113.5078。中长期国债以面值1000美元为计量基准,买卖时按面值的某一百分比报价。因此买方报价113.5078的意思是面值1000美元的113.5078%,即1135.078美元。类似地,卖方报价为1135.391美元。

图2-3 中长期国债行情摘要

资料来源:Compiled from data obtained from the Wall Street Journal Online,July 17,2012.

“变化”列中-0.0859的意思是当日收盘价较前一日收盘价下跌了0.0859%(相当于1%的11/128)。最后,基于卖方报价计算的到期收益率是0.398%。

概念检查2-1观察图2-3中将于2036年2月到期、息票收益为4.5%的长期国债,其买方报价、卖方报价和到期收益率分别是多少?其前一交易日的卖方报价是多少?

财经媒体中报道的 到期收益率 (yield to maturity) 是在半年收益率的基础上翻倍计算出来的,而不是将两个半年按复利方法计算。这意味着使用单利方法计算的年收益率是一种年化百分比利率(APR)而非有效年收益率,这里的年化百分比利率也叫作债券等值收益率(bond equivalent yield)。本书第四部分将对到期收益率进行详细阐述。

2.2.2 通胀保值债券

构建投资组合时最好的做法是从风险最小的证券开始。世界上许多国家的政府(包括美国政府)都发行过与生活成本指数相关的债券以使其国民可以有效地规避通货膨胀风险。请阅读本章末关于全球通胀保值债券的在线投资练习。

在美国,通胀保值债券被称为TIPS(treasury inflation-protected securities)。这种债券的本金需要根据消费者物价指数(CPI)的增幅按比例进行调整,因此它们可以提供不变的实际货币(通货膨胀调整的)收益流。TIPS债券的收益率是一种实际利率或是通货膨胀调整的利率,本书第14章将对TIPS债券进行更详尽的阐述。

2.2.3 联邦机构债券

一些政府机构会自己发行证券进行融资,这些机构成立的初衷是向那些国会认为无法通过正常的私人渠道获取充分信用的特定领域提供信用。

主要的抵押贷款机构有联邦住房贷款银行(FHLB)、联邦国民抵押贷款协会(FNMA,房利美)、政府国民抵押贷款协会(GNMA)、联邦住房贷款抵押公司(FHLMC,房地美)。联邦住房贷款银行将发行债券筹集的资金借给储蓄和贷款机构,再由这些机构把款项贷给需要住房抵押贷款的个人。

尽管没有明确地说明联邦机构的债务由联邦政府担保,但是长期以来人们普遍认为如果联邦机构濒临破产,政府一定会伸出援手。这种观点在2008年9月当房利美和房地美面临严重的财务困境时得到了验证。当两家公司处于破产边缘时,政府进入干涉、接管,并指定由联邦住房金融机构接管两家公司,但事实上这是有利于公司债券的。本章稍后将讨论导致这次接管的事项。

2.2.4 国际债券

有许多公司从国外借款,也有许多投资者购买国外发行的证券。除国内资本市场外,主要以伦敦为中心的国际资本市场正蒸蒸日上。

欧元债券是一种以发行国以外的货币计价的债券。例如,在英国发行的以美元计价的债券叫作欧洲美元债券。类似地,在日本国外发行的以日元计价的债券叫作欧洲日元债券。由于欧洲的货币被称为欧元,“欧元债券”这个名称可能会引起误解,因此最好将欧元债券视为国际债券。

与以外币计价的债券相对应,许多公司在国外发行以本国货币计价的债券。例如,扬基债券是一种非美发行者在美国发行的以美元计价的债券,类似地,武士债券是指由非日发行者在日本发行的以日元计价的债券。

2.2.5 市政债券

市政债券 (municipal bond) 是由州和地方政府发行的债券。市政债券类似于长期国债和公司债券,区别是市政债券的利息收入无须缴纳联邦所得税,在发行州也无须缴纳州和地方税。但当债券到期或投资者以高于买方报价将债券售出时,必须缴纳资本利得税。

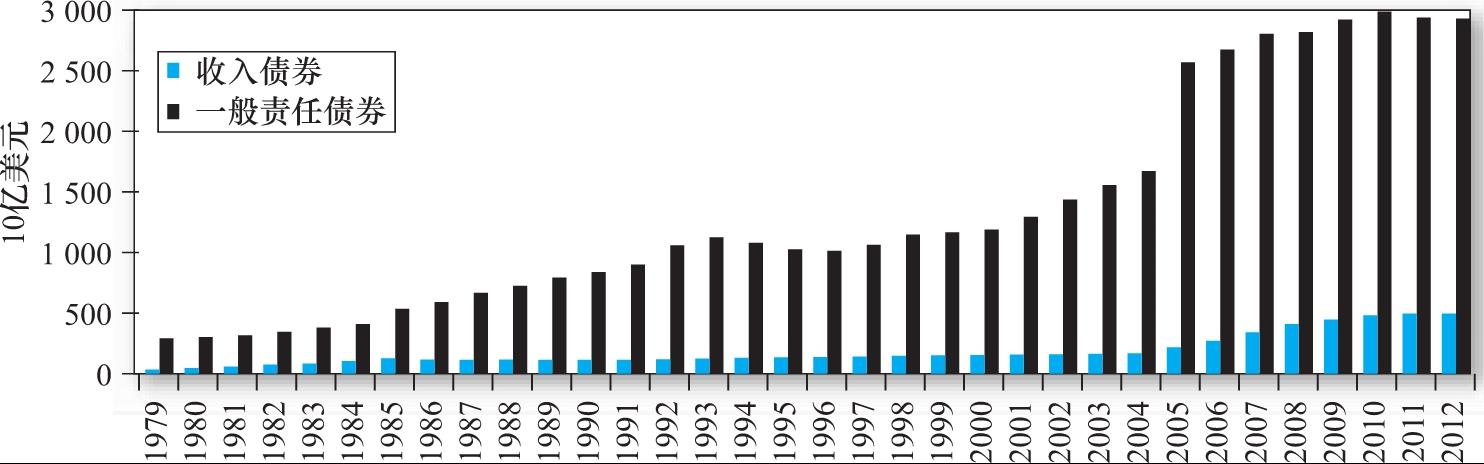

市政债券通常分为两类:一般责任债券(general obligation bond)和收入债券(revenue bond)。一般责任债券完全由发行者的信用支撑(即征税能力);而收入债券是为特定项目筹资而发行的,并由该项目获得的收入或运作该项目的特定市政机构担保。收入债券的发行者通常是机场、医院、公路和港口管理机构等。很明显,收入债券的违约风险高于一般责任债券。图2-4描绘了两类市政债券的债务总额。

图2-4 免税债务余额

资料来源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

产业发展债券(industrial development bond)是一种为商业企业筹措资金的债券,如为私营企业筹集资金建设厂房。事实上,这种以鼓励私营企业发展为目的的债券使企业可以获得像市政当局那样的免税借贷,但是联邦政府限制这类证券的发行量。

像长期国债一样,市政债券的期限变动范围非常大。很大一部分市政债券是以短期待付税款票据(tax anticipation note)的形式发行的,目的是在实际收取税款前筹集支出资金。其他市政债券都是长期的,用于支持大型资本投资,期限可长达30年。

免税是市政债券最主要的特点。由于投资者无须为利息所得支付联邦税和州税,因此他们愿意接受这类债券较低的收益率。

投资者在应税债券和免税债券之间选择时,需要比较每种债券的税后收益。要想做出准确比较,就必须计算税后收益率,这样才能清楚地说明所得税和已实现的资本利得。但在实际中,通常使用一种简单方法:假设用t表示投资者的边际税率等级(联邦与州复合税率),r表示应税债券的税前收益率,那么r(1-t)即表示这些债券的税后收益率。如果该值超过了市政债券的收益率r m ,则投资者应购买应税债券。否则,投资者应购买免税的市政债券。

(注:联邦与州复合税率近似等于两个税率之和。例如,若联邦税率为28%,州税率为5%,那么复合税率约等于33%。更精确的方法是在计算联邦税时将州税扣除,因为应缴联邦税的所得额是扣除州税后的净所得额。因此,对于1美元的所得,税后收益为(1-t 联邦 )×(1-t 州 )。本例中,1美元的税后收益为(1-0.28)×(1-0.05)=0.684,因此,复合税率为1-0.684=0.316,即31.6%。)

另一种比较方法是计算使应税债券税后收益率与市政债券收益率相等的应税债券利率。为了计算该值,首先假定两种债券的税后收益率相等,然后计算市政债券的 应税等值收益率 (equivalent taxable yield) ,这就是应税债券与市政债券的税后收益率相等时应税债券需支付的税前利率。

或

因此,市政债券收益率除以1-t即为应税等值收益率。表2-2给出了一些通过市政债券收益率和税率计算出的应税等值收益率。

表2-2 与免税债券收益率对应的应税等值收益率

表2-2经常出现在免税共同债券基金的营销资料中,因为它向高税率等级的投资者证明了市政债券可以提供非常诱人的应税等值收益率,这可以根据式(2-2)计算出来。若应税等值收益率超过了应税债券的实际收益率,则对投资者而言持有市政债券更有利。注意,投资者的税率等级越高,应税等值收益率越高,市政债券的免税特性就越有价值。因此,高税率等级的投资者更倾向于持有市政债券。

运用式(2-1)或式(2-2)也可以计算出投资者处于何种税率等级时,持有应税债券和市政债券是无差别的。把式(2-2)变形,可以得出使两种债券税后收益率相等的临界税率等级。通过变形,得到

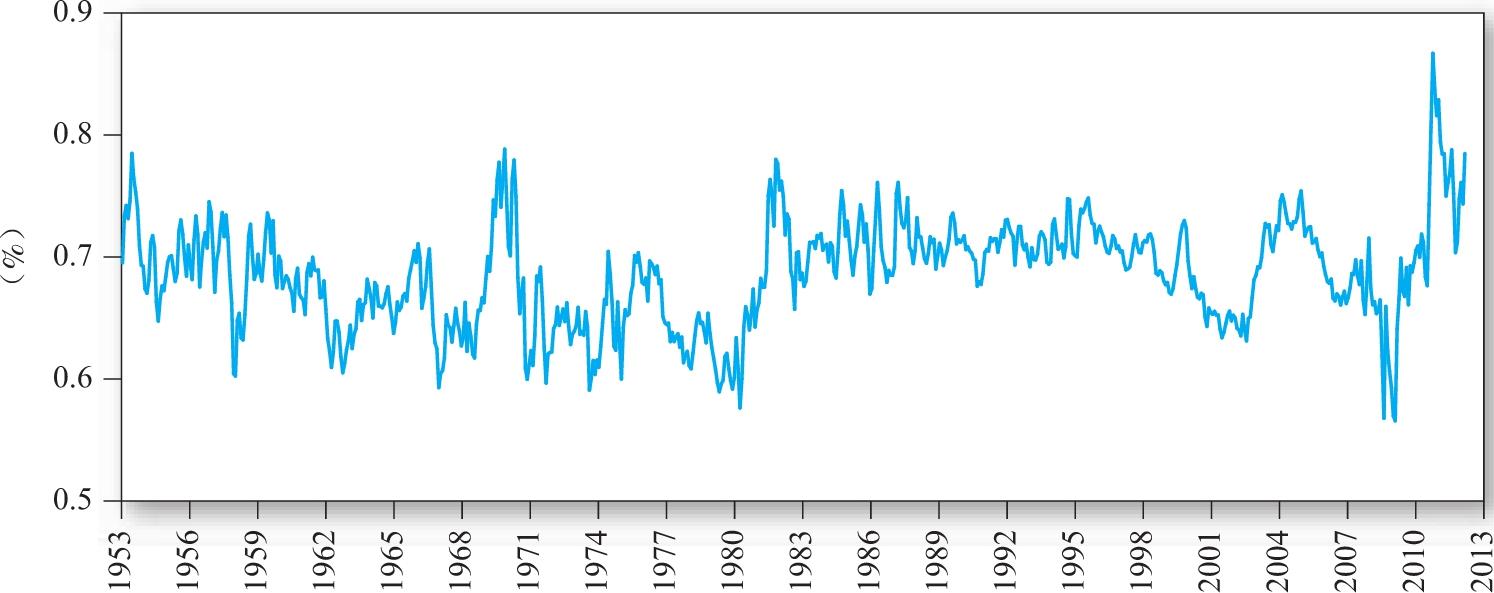

因此,收益率之比  是决定市政债券收益率的关键因素。该比率越高,临界税率等级越低,就会有更多的投资者倾向于持有市政债券。图2-5是20年期市政债券收益率与Baa级公司债券收益率之比。公司债券和市政债券的违约风险在一定范围内是可比的,但会随时间波动。例如,这一比例在2011年急剧上升,可能反映了当时市场对美国几个州、市经济状况的担忧。

是决定市政债券收益率的关键因素。该比率越高,临界税率等级越低,就会有更多的投资者倾向于持有市政债券。图2-5是20年期市政债券收益率与Baa级公司债券收益率之比。公司债券和市政债券的违约风险在一定范围内是可比的,但会随时间波动。例如,这一比例在2011年急剧上升,可能反映了当时市场对美国几个州、市经济状况的担忧。

图2-5 市政债券与Baa评级公司债券的收益率之比

资料来源:Authors’calculations,using data from www.federalreserve.gov/releases/h15/data.htm.

【例2-1】应税债券收益率与免税债券收益率的比较从图2-5中可以看出,近些年来,免税债券与应税债券的收益率之比围绕0.70上下波动。这对临界税率等级(即投资者的税率等级一旦超过该值,持有免税债券将带来更高的税后收益率)意味着什么?根据式(2-3),若投资者的税率等级(联邦税加上州税)超过1-0.70=0.30,即30%,持有市政债券将获得更高的税后收益率。但需要注意,准确把握这些债券的风险差异极其困难,因此临界税率等级只能是一个近似值。

概念检查2-2假设你的税率等级是30%,那么你会倾向于持有收益率为6%的应税债券还是收益率为4%的免税债券?该免税债券的应税等值收益率是多少?

2.2.6 公司债券

发行公司债券是私营企业直接向公众借款的方式。公司债券在结构上与中长期国债相似——它们通常每半年向持有者支付一次利息,到期时偿付本金。公司债券与国债最主要的区别在于风险的高低,违约风险是投资者购买公司债券时必须考虑的因素,本书第14章将详细阐述风险问题。在此只需区分抵押债券、无抵押债券(或称为信用债券)以及次级债券。抵押债券是指公司破产时有担保物支持的债券,无抵押债券则没有任何担保物支持;次级债券是指公司破产时,对资产的求偿权位于其他债券之后的债券。

公司债券有时候会附有选择权。可赎回债券赋予公司按规定价格从持有者手中回购债券的选择权。可转换债券赋予债券持有者将每张债券转换成规定数量股票的选择权。本书第14章将详细讨论这些选择权。

2.2.7 抵押贷款和抵押担保证券

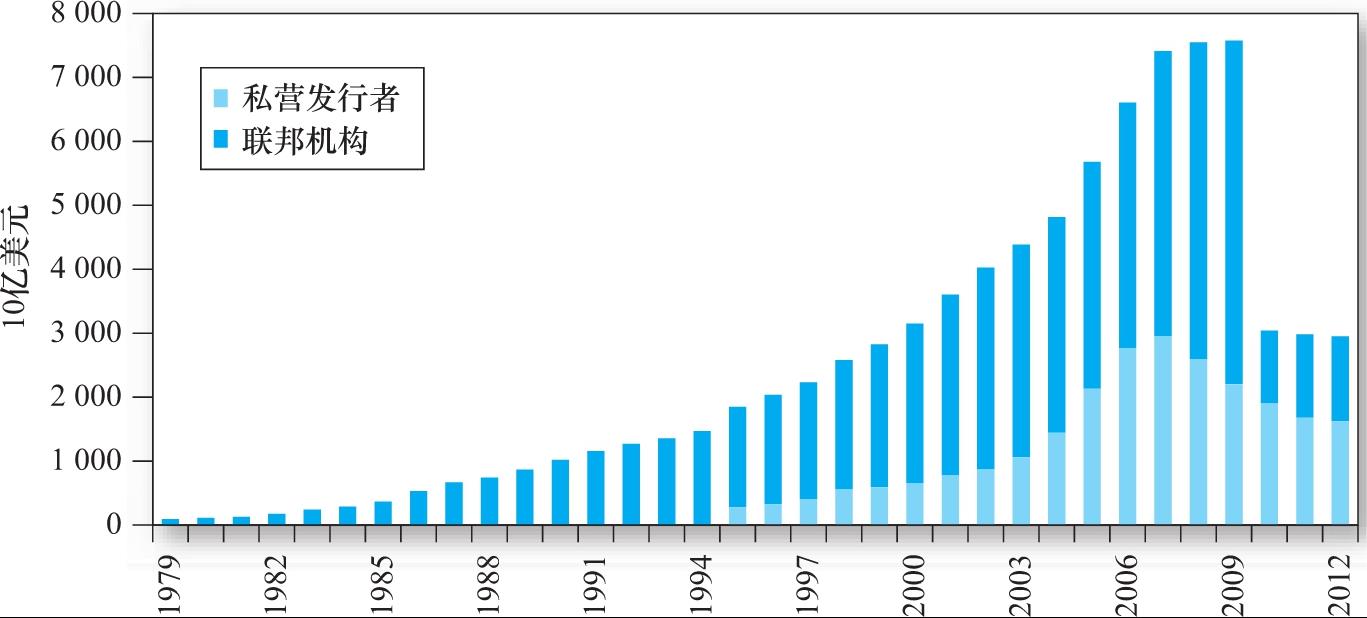

由于抵押担保证券的膨胀,几乎所有人都可以投资抵押贷款的投资组合,抵押担保证券也成为固定收益市场最主要的组成部分。正如第1章所述,抵押担保证券既代表了对抵押贷款资产池的求偿权,也代表了由该资产池做担保的一项负债。这种求偿权代表了抵押贷款的证券化,抵押贷款的贷款者发放贷款,然后将这些贷款打包并在二级市场销售。具体来讲,他们销售的是抵押贷款被偿还时其对现金流的求偿权。贷款发起者继续为这些贷款服务,负责收取本金和利息并转交给抵押贷款的购买者。因此,抵押担保证券也叫转递证券。大多数转递证券由符合标准的抵押贷款组成,即这些贷款在被房利美和房地美购买之前要满足某一特定标准(针对借款者信用的标准)。然而,金融危机爆发的前几年中,大量次级抵押贷款(向财务状况较差的借款者发放的风险较大的贷款)被打包并被“私营”发行者销售。图2-6说明了金融危机前机构和私营抵押担保证券的爆炸式增长。

为了使低收入家庭也能买得起房子,房利美和房地美被鼓励购买次级抵押贷款资产池。正如我们在第1章中所看到的,这些贷款最终变成了灾难,银行、对冲基金和其他类型的投资者总共遭受了几万亿美元的损失,而房利美和房地美由于购买次级抵押贷款资产池而损失了几十亿美元。从图2-6可以看出,私营抵押担保证券市场在2009年之后快速萎缩。由于房利美和房地美按照新的协议缩减抵押担保证券的规模,联邦机构发行的抵押担保证券市场也急转直下。同时,现有抵押担保贷款池中健康的贷款全部还清,违约的贷款被从资产池中移出。

图2-6 抵押担保证券余额

资料来源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

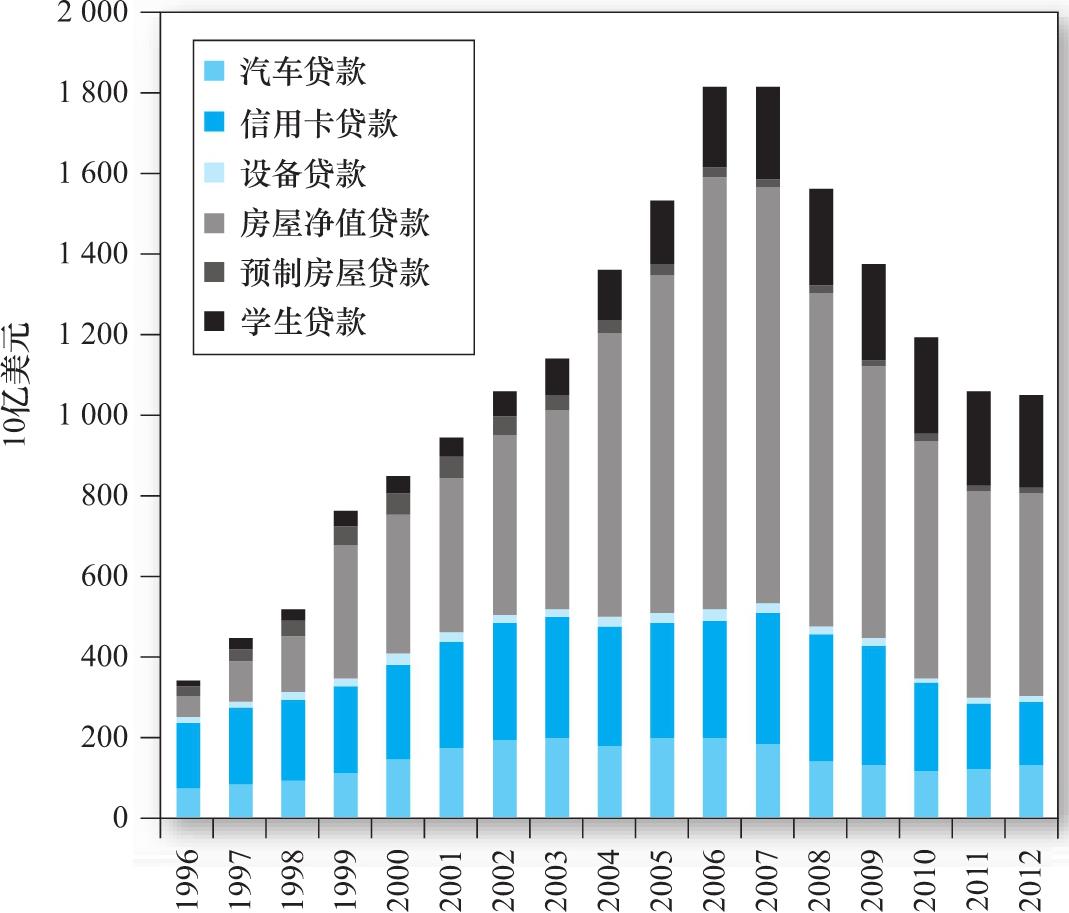

过去几年间,市场上的操作更为谨慎保守,尤其是最终借款者需严格符合信用标准。尽管存在这些问题,但没有人相信资产证券化会终止。事实上,资产证券化在众多信贷领域已越来越普遍,例如,汽车贷款、助学贷款、房屋净值贷款、信用卡贷款甚至私营企业的负债现在经常打包为转递证券在资本市场上交易。图2-7描绘了自1996年以来非抵押贷款资产支持证券的快速增长情况。2007年的前十年中,资产支持证券市场规模扩大了5倍。金融危机爆发后,对信用卡和房屋净值贷款违约风险的担忧激增,因此整体规模有所下降,但其依然是巨大的。

图2-7 资产支持证券余额

资料来源:The Securities&Industry and Financial Markets Association, www.sifma.org .

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章