美联储重申宽松立场 2021年货币政策稳定为主 美联储12月议息会议解读

发布时间:2021-1-4 09:43阅读:549

问一问

问一问联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

美联储2020年最后一次议息会议结束,整体依然按兵不动,其鸽派程度不及市场预期;为实现充分就业和物价稳定目标,维持利率在近零水准至少至2023年;维持资产购买直至充分就业和物价稳定目标取得实质性进展,但是没有进一步的行动;随着美国经济超预期复苏,美联储上调美国经济预期,则是对经济超预期复苏的肯定。而鲍威尔讲话亦保持其鸽派基调,强调美联储可能会扩大购债计划的规模和改变所持债券的期限,将在采取实际行动缩减购债规模之前提供指引,强调收益率曲线控制问题,但是没有使用不排除以后使用;强调经济面临的风险和复苏的放缓,重申宽松货币政策的持续性,呼吁联邦政府实施更多的财政支持。整体来看,美联储重申宽松立场,但是短时间不会采取新的措施,这符合我们的观点,在即将到来的2021年,联储的货币政策亦会相对稳定,美元指数依然是偏空看待。

详细解读

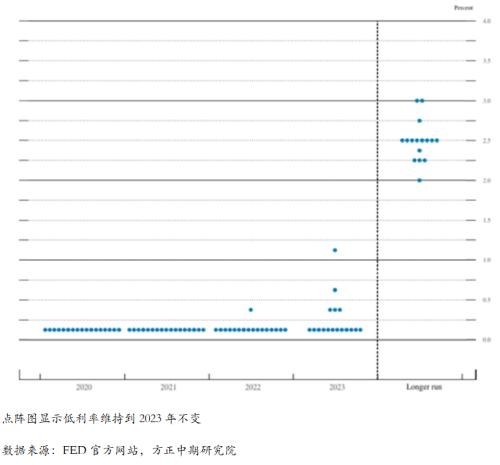

议息会议:北京时间12月17日凌晨3:00,美联储公布利率决议、政策声明及经济预期。利率决议方面,委员会预计将保持宽松的货币政策立场,将联邦基金利率目标区间维持在0%-0.25%不变,直至通胀升至2%及实现就业最大化,符合我们预期。政策声明方面,美联储将会继续利用其各种工具来支持美国经济,从而促进实现其充分就业和物价稳定的目标。点阵图方面,预计将维持利率在当前水平直至2023年,与9月点阵图一致。经济评估与预测方面,继续强调经济的发展道路将在很大程度上取决于疫情的发展进程,疫情将在短期内继续影响经济活动、就业和通胀,并对中期经济前景构成相当大的风险;但是上调2020-2022三年GDP预期和通胀,下调2023年及长期GDP预期以及失业率预期。购债等量化宽松方面,美联储将维持当前购债规模,直到充分就业和物价稳定双重目标取得实质性的进展。新增图表:多数与会者认为实际GDP、失业率、通胀均面临较高不确定性。

美联储12月议息会议为2020年度最后一次议息会议,其按兵不动符合我们预期,但是其鸽派程度不及市场所预期,因此美元指数短线低位反弹,黄金短线回落。从利率决议、政策声明及经济预期来看,美联储宽松的货币政策将会持续,超低利率将会保持不变,购债规模将会视疫情进展和经济复苏程度进行微调。2021年,美联储货币政策将以稳定为主,更多的则是强调财政政策的作用与必要性。

鲍威尔讲话:鲍威尔讲话依然偏鸽派,强调美联储可能会扩大购债计划的规模和改变所持债券的期限,将在采取实际行动缩减购债规模之前提供指引;在美国通胀重返正轨之前,不会提前加息;当前,就业市场改善步伐已放缓,经济改善的步伐有所放缓,疫苗是非常正面的进展,但未来仍然面临重大挑战,前景不确定性将取决于疫情发展;再次重申现在采取财政政策的必要性等。

鲍威尔讲话鸽派程度强于联储会议声明,反弹的美元指数再度回落,黄金大幅拉升。鲍威尔一方面强调联储将会动用所有工具来支持经济增长,一方面强调当前经济改善步伐放缓,就业市场改善步伐放缓;然而美联储却没有采取进一步的行动,只是继续重申财政政策的必要性;这亦说明美联储更多的情绪上的引导,轻易不会再度采取新的宽松措施,不想放水力度过大。2021年,美联储货币政策则会保持宽松立场,但是以稳定为主。

评价与分析:本次议息会议整体依然按兵不动,其鸽派程度不及市场预期;为实现充分就业和物价稳定目标,维持利率在近零水准至少至2023年,再次强调了平均通胀目标的新货币政策框架;维持资产购买直至充分就业和物价稳定目标取得实质性进展,但是没有进一步的行动;随着美国经济超预期复苏,美联储上调美国经济预期,则是对经济超预期复苏的肯定。而鲍威尔讲话亦保持其鸽派基调,强调美联储可能会扩大购债计划的规模和改变所持债券的期限,将在采取实际行动缩减购债规模之前提供指引,强调收益率曲线控制的问题,但是美元使用不排除以后使用;强调经济面临的风险和复苏的放缓,重申宽松货币政策的持续性,呼吁联邦政府实施更多的财政支持。整体来看,美联储重申宽松立场,但是短时间不会采取新的措施,这符合我们的观点,在即将到来的2021年,联储的货币政策亦会相对稳定。

2021年,联储货币政策相对稳定,财政政策更加积极:2020年,美联储采取超宽松的货币政策救金融和商品市场,救经济,3月份连续两次紧急降息累积150BP,将联邦基金目标利率降至0-0.25%的超低水平,并采取了无限量宽松政策,资产负债表规模从疫情前的4.2万亿迅速升至最高时的7.2万亿,涨幅达到80%,此外,还采取了隔夜回购和流动性互换等非常规的货币工具,在9月份更是调整了货币政策框架,提出平均通胀目标。可以说美联储的货币政策基本已经达到应有的货币政策目标,美联储官员亦是在不同的媒体或者渠道均表达出当前货币政策适宜的论调,我们认为美联储暂时没有进一步宽松的必要,2021年,美联储将会维持当前的超低利率不变,2022年则会视经济复苏情况进行调整,同时美联储将继续将2%的平均通货膨胀率作为长期通胀目标,2021年则会细化平均通胀率货币政策。财政政策方面,美国政府四轮3万亿的财政刺激措施,已经在2020年7月底结束;二次疫情和三次疫情的爆发,第五轮财政刺激政策势在必行,本应该在下半年推出,但是因大选的政治考量,两党对于第五轮财政刺激规模和救助方向存在的分歧难以谈拢,从而导致第五轮财政刺激措施的难产;随着美国大选临近尾声,新一轮的万亿规模刺激措施将会在拜登入主白宫后迅速推出。整体来看,2021年,美联储的货币政策会相对稳定,超低利率会保持不变,量化宽松规模则会响度稳定,而财政政策则会更加积极,新任财政部长耶伦将会推动财政政策进展,不排除出现2万亿以上的财政刺激规模。

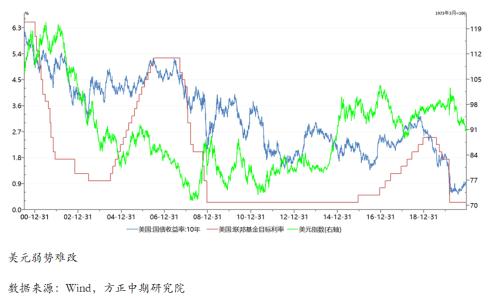

美元指数走势分析:2021年,美国货币政策相对稳定,超低的利率保持不变,实际利率本就处于负值区间,随着通胀的持续上升,实际利率将会进一步的回落,这将会使得美元指数继续承压下行;美国政府将会推出新一轮的万亿财政刺激措施,财政刺激措施亦会使得美元指数承压;随着疫情和疫苗的进展,美国经济将会迎来持续的复苏,美国经济基本面相较于欧洲经济基本面具有比较优势,这将会避免美元指数出现大幅的回落。我们认为美元指数局部反弹存在,但是反弹空间相对有限,整体将会是震荡走弱的趋势;2021年美元指数跌破90关口后,会持续测试88的关键支撑位,若跌破则会继续测试84附近支撑位;在没有特殊影响因素下,美元指数将会在88-95的区间内偏弱震荡。

本次会议声明的具体内容归类:

利率水平:维持当前利率水平不变,直至通胀升至2%及实现就业最大化;

点阵图预期:预计将维持利率在当前水平直至2023年,与9月点阵图一致;

经济预期:上调2020-2022三年GDP预期,下调2023年及长期GDP预期;

通胀预期:上调明后两年的PCE通胀预期,2020年及长期预期维持不变;

购债指引:维持资产购买直至充分就业和物价稳定目标取得实质性进展;

新增图表:多数与会者认为实际GDP、失业率、通胀均面临较高不确定性。

鲍威尔发布会讲话内容归类:

政策立场:美联储致力于实现其政策目标;目前的政策立场是恰当的;

政策工具:将继续使用美联储工具来支持经济;没有计划增加借贷工具;

财政刺激:现在采取财政政策的理由非常充分;家庭和企业需要财政支持;

利率通胀:利率将继续为经济提供有力的支持;要使通胀上升还需要一些时间;

就业市场:就业市场改善步伐已放缓;回到今年早些时候的水平还需要一段时间;

经济情况:近几个月来经济改善的步伐有所放缓;前景不确定性将取决于疫情发展;

购债计划:将在采取实际行动缩减购债规模之前提供指引;可扩大购买计划以进一步支持经济。

本次会议声明与上次会议声明的核心不同之处:

购债措辞发生变化:本次会议声明,美联储将至少以每月800亿美元的规模增持美国国债,以及每月至少400亿美元的规模增持机构抵押贷款支持证券,直至委员会充分就业和物价稳定的目标已取得重大的进一步进展。这不同于11月份“在未来几个月,美联储将至少以目前的速度增持美国国债和机构抵押贷款支持证券”

经济预测改变:美联储上调经济增长预期,上调来年通胀预期;2020年底GDP增速预期中值为-2.4%,9月预期为-3.7%。2021年底GDP增速预期中值为4.2%,9月预期为4%。预计2020年GDP萎缩幅度将小于9月的预测,但2021年和2022年的增速将高于9月的预测。美联储下调了年内通胀预期,但上调了2021年的通胀预期。美联储预计,2020年底PCE通胀预期中值为1.2%,9月预期为1.2%。美联储预计2020年底核心PCE通胀预期中值为1.4%,9月预期为1.5%。2021年底PCE通胀预期中值为1.8%,9月预期为1.7%。2021年底失业率预期中值为5.0%,9月预期为5.5%。2020年底失业率预期中值为6.7%,9月预期为7.6%。

美联储会议声明基本符合预期

数据来源:FED官方网站,方正中期研究院

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章