一家三口的保险方案设计,收入低也可以买到。

发布时间:2020-12-30 16:40阅读:673

问一问

问一问一人投保易,全家投保难。比起个人投保,家庭投保需要考虑的因素相对更多。

其中包括家庭的总投保预算、家庭成员的预算占比以及每个人的保险搭配。

家庭投保预算多少合适呢?这个我之前其实就说过了,家庭的合理保费支出建议为家庭可支配收入的10%-20%之间。

家庭成员的预算占比就复杂了,根据家庭成员数的不同,分配方案也不一样。

但对于较为常见的“两大一小”模式的三口之家来说,推荐选择6:3:1的预算分配比例。

60%的保费预算用于保障家庭经济支柱(通常为丈夫),30%的保费预算用于妻子,剩下10%的保费预算给孩子投保。

当然,这个保费分配比例仅适用于妻子担任全职家庭主妇的传统家庭。

如果夫妻两人都有稳定的经济收入且收入相差不大,除去小孩,大人的投保预算可以五五开。

至于每个家庭成员该如何搭配购买保险?这个问题没有标准答案。

每个家庭的经济收入水平不一样。有的家庭年收入10万不到,生活拮据;有的家庭年收入上百万,生活富裕。

根据不同的家庭情况,保险配置方案自然也迥然不同。我今天以“30岁夫妻+0岁男宝宝”的家庭模型为例,告诉大家如何为全家配置保险。

年收入5-10万的家庭如何投保?

这类家庭的收入偏低,通常为生活在三四线城市的单职工家庭。

很多收入不高的家庭会觉得:日子已经过得紧巴巴了,哪里还有闲钱买保险啊?

恰恰相反,年收入处于10万水平线附近或以下的家庭,才是保险的刚需用户。

一旦家庭支柱遭遇意外或者家庭成员罹患重疾,巨额的医药费会让脆弱的家庭经济瞬间崩溃。

更何况,保险其实并不贵,合理搭配,“白菜价”也能买到高保障!

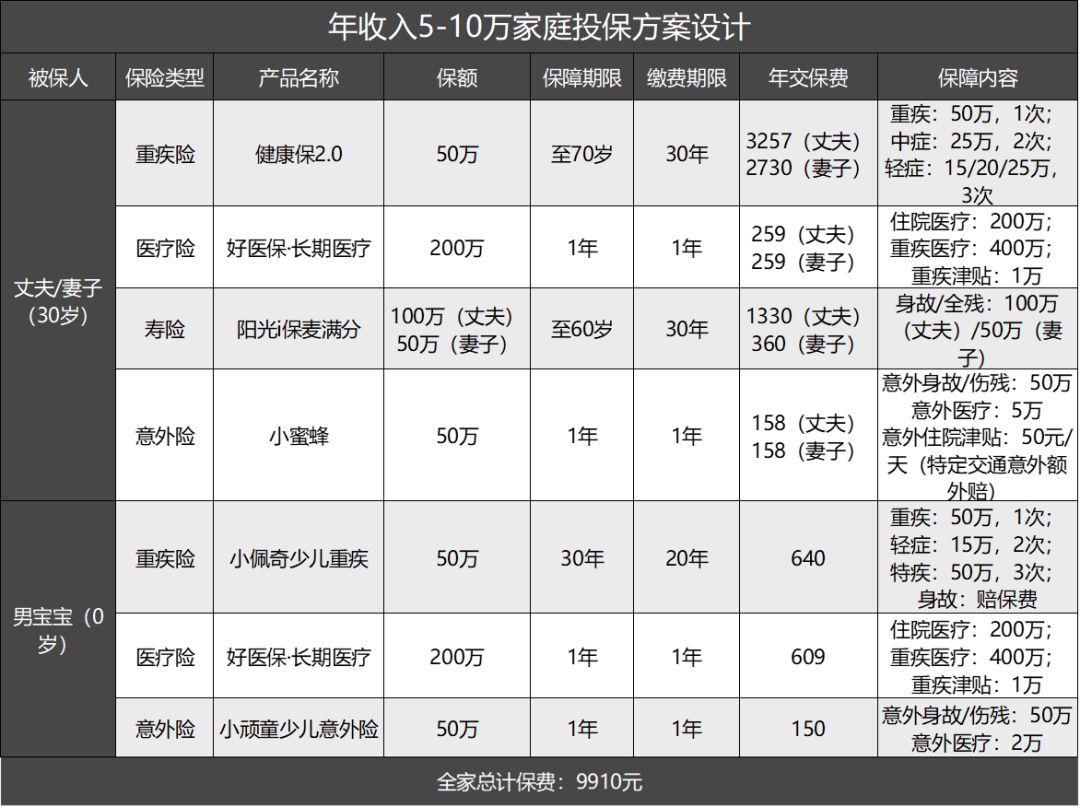

下面是我为年收入5-10万家庭设计的投保方案:

方案调整建议:总价9910的方案比较适合年收入在10万水平线附近的家庭,重点保障家庭经济支柱。以缩短保障期限为代价,尽量做高了保额。

而且,重疾险都只选择了基础保障,可选保障一个都没有附加。

其实,健康保2.0的癌症二次赔付、成人特疾保障以及重大疾病医疗津贴等三项可选保障还是非常不错的,尤其是癌症二次赔付,预算充足的情况下建议勾选。

对于年收入堪堪突破5万的家庭,近万的保费支出略高了些,可以适当下调重疾和寿险保额。

寿险调至50万,重疾险调至30万,一通操作后估计4、5千就能搞定了,也不会影响家庭生活质量。

年收入20-30万的家庭如何投保?

年收入能够达到2、30万的家庭,如果是在三四线城市,可以算得上是“小富”了。

但如果身在北上广深杭等一、二线大城市,这点钱也就马马虎虎。要是背负着房/车贷,每个月还完贷款,卡上的余额就所剩无几了。

所以,年收入2、30万的家庭,风险系数也不低。得个癌症之类的大病,刚付完首付的房子都可能要“上交”医院。

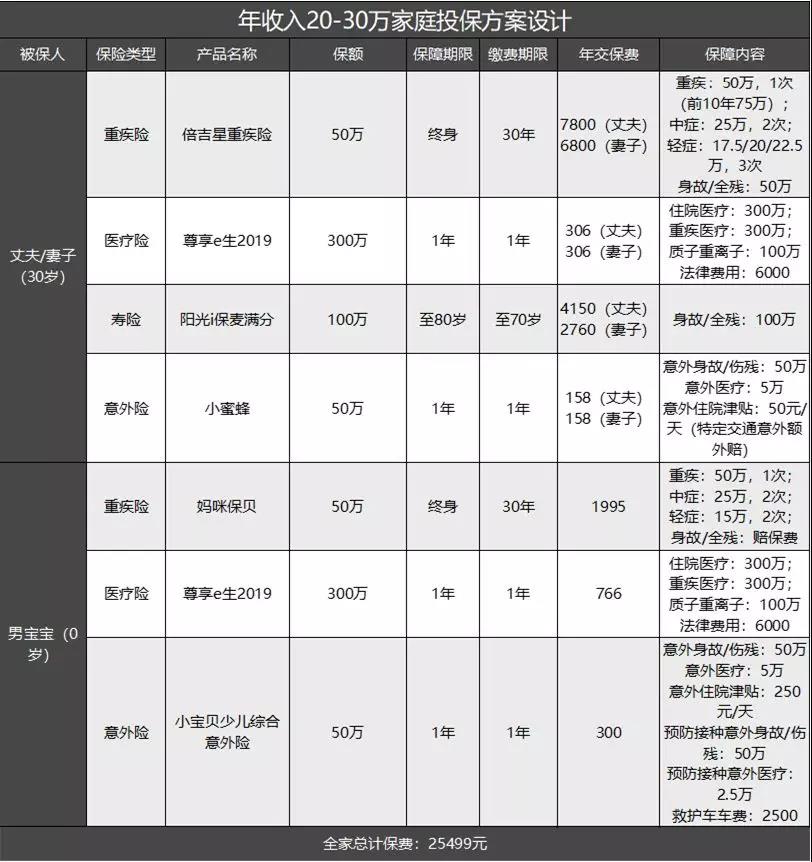

针对此类家庭,我配置的投保方案如下:

方案调整建议:重疾险和寿险的保障额度变化并不大,但相较1万的投保计划,保障期限全数上调。在预算充足的情况下,重疾险保障终身还是很有必要的。

寿险虽然也选择保终身,但就目前70多岁的平均寿命来说,其实保至80周岁也够用了。不放心的可以更换成保终身的,保费会有较大幅度上调。

医疗险换成了保额更高的尊享e生2019,这款产品有家庭共享免赔额、儿童综合加油包、恶性肿瘤赴日医疗、指定疾病及手术特许医疗等四项可选保障。

其中,家庭共享免赔额的保障功能非常实用,建议附加投保。

此外,倍吉星和妈咪保贝这两款重疾险都只勾选了基础保障。觉得保障不足的朋友可以附加投保倍吉星的第二/三次重疾给付和妈咪保贝的二次重疾给付。

多花几百块钱就可以切换成“多次赔付重疾险”,还是非常划算的。而且倍吉星还是少见的多次赔付不分组产品!

年收入50万以上的家庭如何投保?

达到50万以上的年收入,就算在大城市也是中产家庭了。按理说,这样的家庭相对富足,有房有车有存款,家庭风险系数会低很多。

但风险也还是存在的,年收入能达到量级的家庭,如果不是自己做小生意的话,丈夫或妻子肯定有一人是公司的精英管理层。

拿着好几万的薪酬,自然也要承受远超同龄人的工作压力,加班到深夜那是常态。

高强度的工作在透支着健康,年轻时候还不觉得,年纪大一些各种大病小病便会接踵而至,甚至还有猝死的风险。

而且,人的消费水平也会随着收入水涨船高。有时候,年收入50万的家庭每年能存下的钱,指不定还没10万年收入的家庭多呢。

所以,收入再高,也要保险来凑。不过,这类家庭的投保策略可以稍微调整下,在保障的同时,兼具一定的储蓄理财功能。

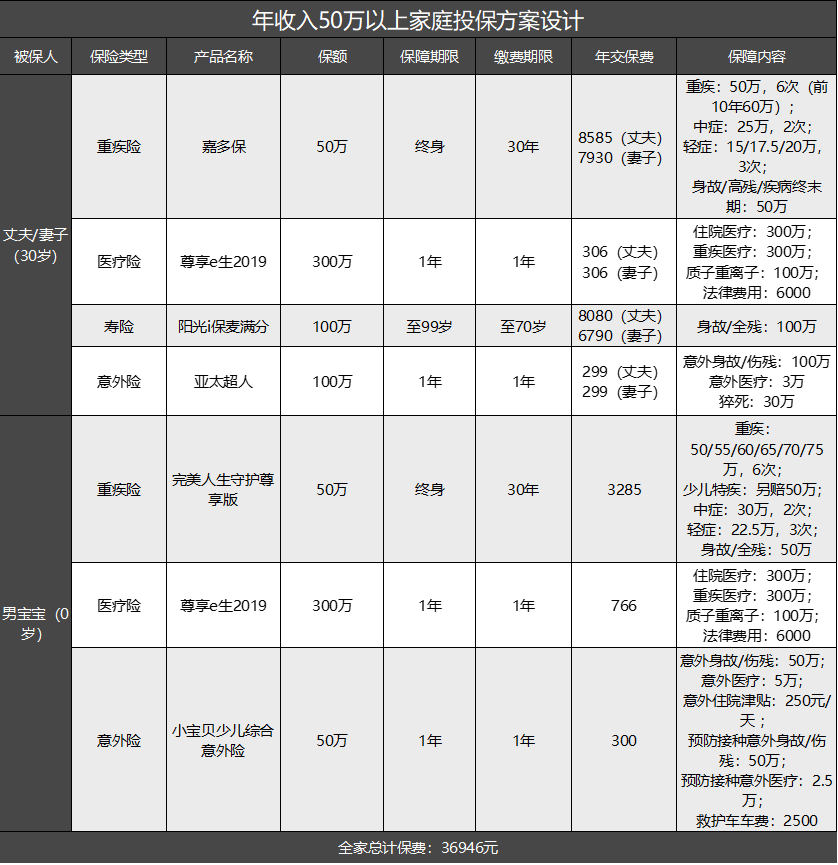

方案调整建议:这套方案中,我将重疾险全部更换成了多次赔付型的产品,强化了重疾保障的续航能力,不用担心一次赔付过后就“裸奔”。

但在保额上,市面上的重疾险产品大多数只能保50万左右,如果想要更高的保额,可以再额外加保几份重疾险,做高保额。

寿险选择保至99岁和保至终身基本也没大区别了,这笔保额可以作为以后留给下一代的资金传承,还不用扣税。

考虑到通货膨胀,阳光i保麦满分51周岁前还能追加保额,觉得100万不够的话可以提高到200万、甚至300万。

意外险选择了保额更高的亚太超人,100万的意外身故/伤残保障+30万的猝死保障非常给力。

医疗险方面,尊享e生2019的保障已经很充足了,唯一美中不足的是有1万的免赔额限制。

也可以转投最近新上线的乐享e生无免赔医疗险,生病住院0免赔,价格上会稍微贵一些。

总结:

无论家庭年收入有多少,在疾病和意外面前都有脆弱不堪的时候。

对经济条件普通的家庭来说,保险是一颗“救命稻草”,让濒危的家庭幸免于难。

对经济条件富裕的家庭来说,保险是一滴“润滑剂”,让家庭在风险来临的时候可以平稳过渡,不影响原有的生活质量。

根据家庭情况的差异,每一个家庭的投保方案最好还是“量身打造”。

我以上提供的三套投保方案也不见得适用于所有的家庭,大家可以参考,但不要生搬硬套。

对文中提到对产品感兴趣,可以直接扫码了解产品详情~

其实吧,只要明确了自己的需求,学会了正确的投保思路,好的保险并不难选。

有其他的保险问题可以在扫描下面的二维码加我的微信沟通。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

一家三口怎么买保险划算?

一家三口怎么买保险划算?

1、先确定投保思路:先大人后小孩,先保障后理财,家庭经济支柱优先的原则。2、计算风险保障缺口:a.重疾险保额:一旦患病可能几年无法工作。建议重疾保额至少考虑30万-50万。b.寿险保额:要考虑负...

一家三口人,谁最该买保险?

1622

1622

您好,一家三口交保险,要按照“先大人后小孩,先保障后理财”的原则投保,可选择意外险、健康险、寿险等产品。选择保险投保的原则有以下几点:1、先大人后小孩:这个道理很简单,只有大人有了更好...

保险方案设计涉及到哪些内容,求一个专业详细的解答

562

562

保险方案设计是一项综合且个性化的工作,主要涉及以下几方面内容。首先是家庭风险分析,我会了解您家庭的成员结构、收入情况、负债情况等,评估可能面临的风险,像疾病、意外、养老等。接着对已有保...

一家三口保险应该怎么配置?

1492

1492

您好,一家三口保险配置保险应首先考虑意外伤害保险、重疾险保险等个人保险,如经济能力许可,然后考虑年金保险、财产保险等保险。给家庭购买保险是有原则可以依据的,具体如下:1.先大人后小孩,...

华谊兄弟 (300027) ——交易方案设计优异,引入张国立团队有助电视剧业务战略布局

852

852

华谊兄弟 (300027)——交易方案设计优异,引入张国立团队有助电视剧业务战略布局 事件:1)公司公告以资本公积金转增股本每 10 股转增 10 股;2)拟以 2.52亿元收购浙江常升影视 70%股权。同时股权转让方拟使用部分股权转让价款购买王忠军和王忠磊持有的华谊兄弟股票(1.52 亿,占总转让金额的 60%);3)股权转让方弘...

打工族三口之家的理财方案

1352

1352

个案背景: 李秀1996年从家乡来到南方一家纺织厂打工,次年与一起打工的同乡田涛结婚。现在他们的女儿已经上小学一年级了,三口人住在租赁的一套一居室住房内,其家庭月收入为3500元。几年来两人努力工作,勤俭持家,积攒了7万元的家庭资产,其中有银行定期储蓄5万元,凭证式国债2万元。除了房租、日常生活等开支,李秀一家...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>