光伏板块继续走高,股票行情如何走?

发布时间:2020-12-14 16:47阅读:1114

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

受消息面刺激,光伏、风电板块今日高开高走,早盘领涨两市。其中,金晶科技的表现尤为突出,公司股价在上周五涨停的基础上,今日开盘不到两分钟再度封上涨停,截至午盘涨停板封单超过25万手,两连板似乎势在必得。

券商研报给出翻倍目标价

金晶科技股价连续涨停,可能与一篇研报有关。

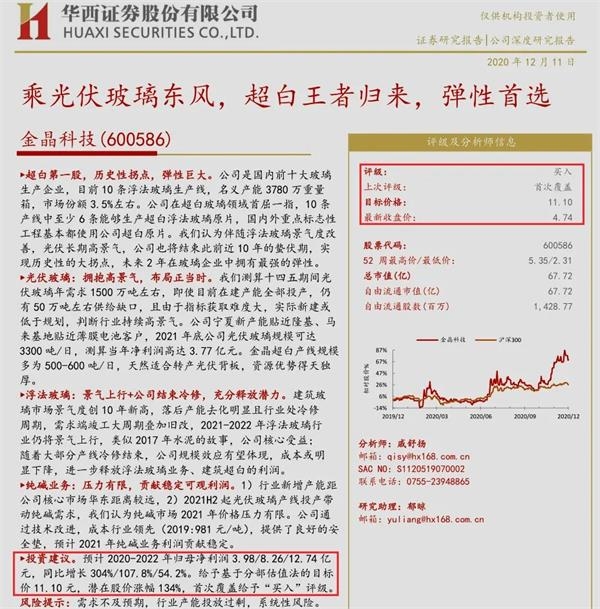

12月11日,华西证券分析师戚舒扬发布题为《金晶科技:乘光伏玻璃东风,超白王者归来,弹性首选》的公司深度研报,首次覆盖公司并给予“买入”评级。

最引人关注的是,华西证券这篇研报给予金晶科技目标价11.10元/股。在这篇研报发布前一日,金晶科技收盘价还只有4.74元/股,对应潜在涨幅高达134%。

华西证券研报给出金晶科技翻倍目标价

而在这篇研报发布后,金晶科技股价随即直线拉升,直至今日午盘已连续两日涨停。但即便收获两连板,金晶科技最新价5.73元/股,距离华西证券给出的目标价仍有94%的潜在上涨空间。

金晶科技主营业务包括浮法玻璃、在线镀膜玻璃和超白玻璃的产销。公司最新市值81.87亿元,在整个玻璃板块处于中游位置,是光伏玻璃龙头福莱特市值(666.32亿元)的八分之一左右。

金晶科技并非传统的机构重仓股。一方面,公司三季报十大股东只有嘉实基金、广发基金两家基金公司持股,其余多为自然人。另一方面,在华西证券的这篇研报发布之前,金晶科技最近一篇券商研报还要追溯到2018年4月。显示该股此前并没有被买方与卖方机构深度覆盖。

目标价如何制定?

具体来看,华西证券看好金晶科技的理由是:公司是国内前十大玻璃生产企业,目前拥有10条浮法玻璃生产线,名义产能3780万重量箱,市场份额3.5%左右。公司在超白玻璃领域首屈一指,10条产线中至少6条能够生产超白浮法玻璃原片,国内外重点标志性工程基本都使用公司超白原片。

华西证券认为,伴随浮法玻璃景气度改善,光伏长期高景气,公司也将结束此前近10年的蛰伏期,实现历史性的大拐点,未来两年在玻璃企业中拥有最强的弹性。

华西证券制定金晶科技目标价,主要运用了PE、PB两种估值方法。

PE估值法:估算2021年,公司光伏玻璃贡献利润3.77亿元左右,其余业务贡献利润4.49亿元左右。并选取信义光能、福莱特作为光伏业务可比企业,选取旗滨集团、信义玻璃、三友化工作为传统玻璃及纯碱业务可比公司。则光伏玻璃、传统玻璃可比公司平均估值分别为27.97倍、14.12倍2021预期PE。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章