粤港澳大湾区重疾险,他来了...一起来看看它究竟怎么样?

发布时间:2020-12-11 13:17阅读:546

问一问

问一问最近,不少与重疾险相关的靴子都落地了,一个是重疾新规的正式公布,另一个则是推进粤港澳大湾区产品。

大家也都对新产品抱有不小的期待。

保障会更好吗?价格会更便宜吗?

前几天横琴人寿上线的粤港澳大湾区重疾险,按照大湾区重疾发病率表和新的重疾定义开发的重疾险产品。

快来一起看看,新产品长啥样?

粤港澳大湾区重疾险保障如何?

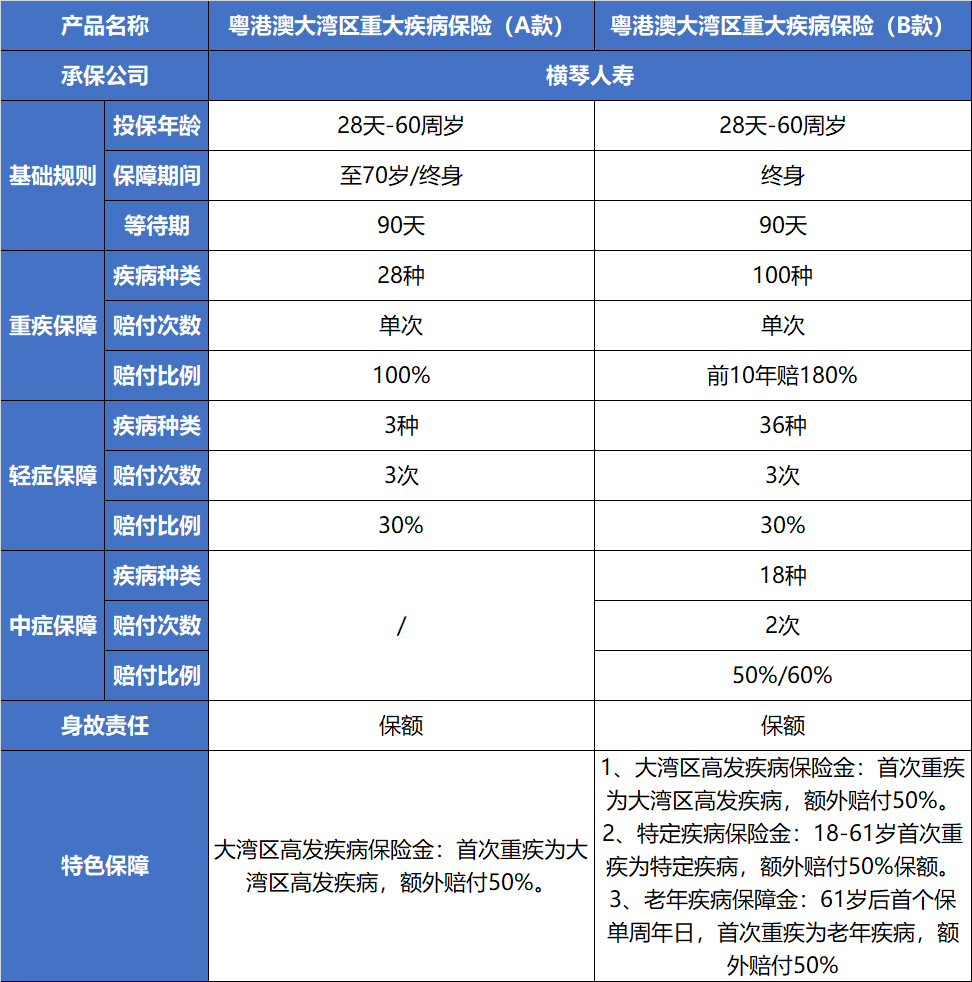

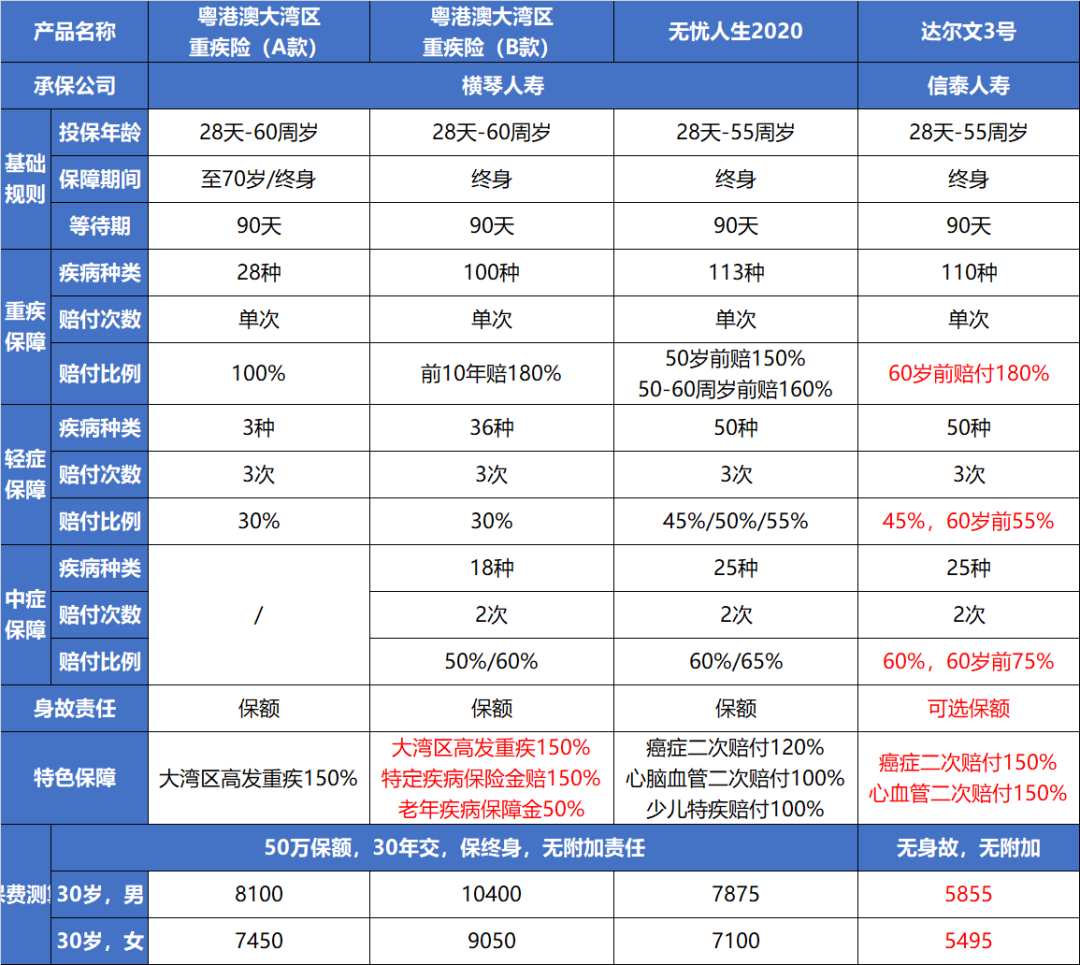

粤港澳大湾区重疾险分为A、B两款。

A款相当于是“简陋”版,基础得不能再基础。

保障的疾病只有保监会规定的28种重疾和3种轻症。

轻症每次可以赔付30%保额,赔付3次;

重疾100%保额,8种高发疾病,可以额外赔付50%。

以及必选的身故赔付保额责任。

看完这些责任,仿佛回到了“混沌之初”。

相比之下B款产品,就比较有看点了(我严重怀疑,A款是衬托B款的)。

100种重疾,前10年出险,可以额外理赔80%;

18种中症,最多赔两次,第一次理赔保额的50%,第二次赔60%。

36种轻症,最多赔3次,每次理赔保额的30%。

除了这些基础保障以外,还有2项特色保障。

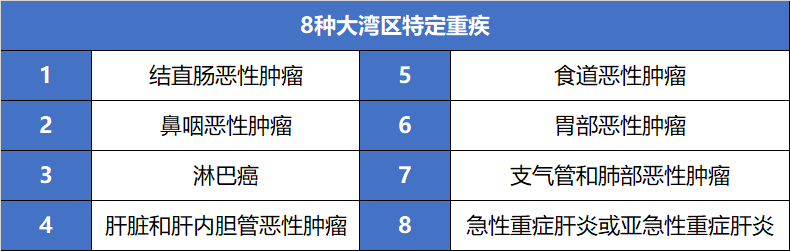

第一,8种大湾区特定重疾

这八种重疾正是大湾区高发的重疾。

特别是其中的鼻咽癌,在广东地区非常高发。

南方日报曾报道,鼻咽癌在广东地区的发病率比其他地区人群高出20至30倍,死亡率超过5/10万,甚至有些人都称它为“广东癌”。

所以这个特定重疾属于因地制宜,对于大湾区地区的人来说很实用。

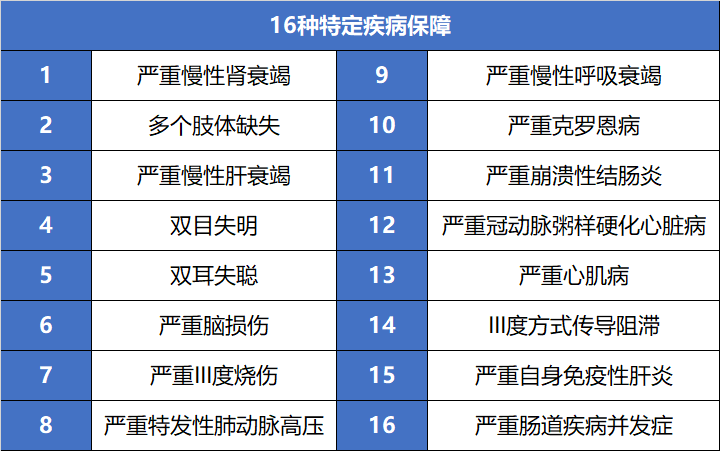

第二,16种特定疾病保障+8种老年疾病。

以前的旧定义的重疾险都是比较关注年轻人,在60岁前大做文章。

而粤港澳大湾区重疾险开始关注了老年群体。

比如严重阿尔兹海默病、严重原发性帕金森,这些老年人非常高发的疾病都可以额外赔付50%。

总得来说,粤港澳大湾区重疾险很好的结合了当地的发病情况以及细分不同年龄,做到因地制宜、雨露均沾。

存在哪些不足?

说完亮点,我们再来两款产品的不足。

第一,高发中症/轻症的缺失

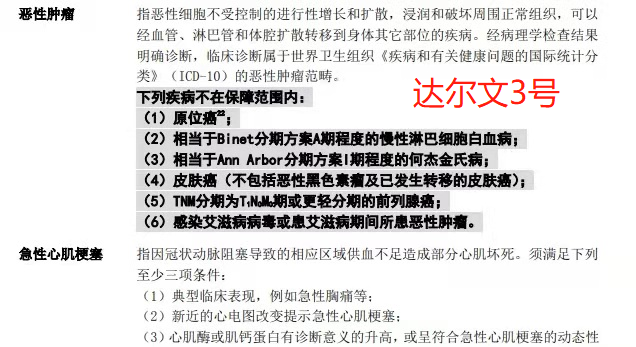

新的重疾定义无论是轻症还是重疾,都不包含原位癌。

但是原位癌的发病率非常高,因此纷纷推测保险公司也会补充在单独把原位癌补充到轻症列表中,作为一个卖点。

然而令人疑惑的是,这两款产品真的没有原位癌,保障大打折扣。

其次,像冠状动脉搭桥术、中度严重昏迷、中度瘫痪、中度脑损伤、可逆性再生障碍性贫血这几种高发轻症/中症都是缺失的。

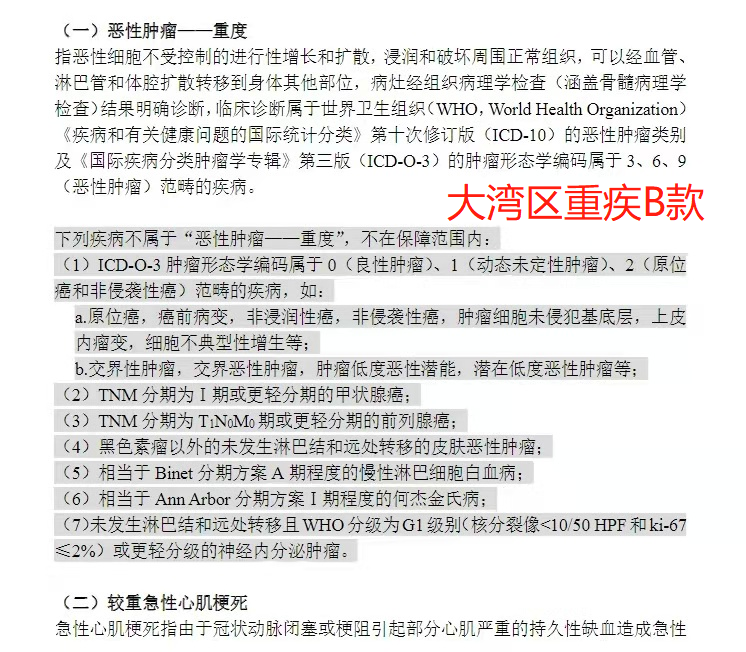

第二,理赔更严格

新版重疾的定义对于癌症更加严格,像交界性肿瘤、未发生淋巴结等情况都是不赔的。

而旧版重疾的产品条款更宽松。

第三,价格贵

我们与同公司旧定义的无忧人生2020,以及目前热销的达尔文3号做一个横向对比。

可以看到,新定义的重疾险完全不占优势。

当时我的判断是虽然甲状腺癌分级赔付,会有一定降价空间,但是有可能出现其他创新保障,因此保费也不一定会便宜。

不过万万没有想到,“简陋”的不能在“简陋”的粤港澳大湾区重疾险A款,比保障责任全面的无忧人生2020还贵200-300块钱。

而拥有创新保障B款的费率更是贵得离谱,比无忧人生贵了2000多!

这个差价完全可以购买一份25万保额的纯重疾,无论得了什么重疾,都可以赔付,不比特定疾病额外理赔50%香!

更尴尬的是,旧定义的重疾险无论是理赔额度、保障责任上处处吊打新产品。

新老重疾如何选择?

其实看到这里,相信大家也有了自己的判断,好不容易等到新规重疾险面世,但是与目前在售的产品对比,新重疾毫无市场竞争力。

从价格上看,粤港澳大湾区重疾险B款30岁男性,50万保额,保费已经过万。

而目前热销的达尔文3号,30岁男性,50万保额,不含身故责任只需5000多。

从保障上看,赔付比例、保障内容依然是被老产品吊打。

特别是恶性肿瘤、尤其是甲状腺癌和原位癌的保障,老款重疾险更具优势。

最后

作为第一个吃螃蟹的新重疾,能够因地制宜的设计保障责任,以及关注老年疾病,都是可圈可点的。

但是新重疾依然不够成熟,相信保险公司也是摸着石头过河,在边缘慢慢试探。

所以对于目前还没有重疾险或者还在犹豫不决的朋友,一定要抓紧最后的时间,抓紧购买旧版产品,目前旧版的产品的优势非常明显。

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎样买粤港澳自贸区股票

怎样买粤港澳自贸区股票

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52