美国就业市场疲弱趋势显现 经济刺激措施迫在眉睫

发布时间:2020-12-8 08:39阅读:312

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

新冠肺炎病例激增、政府额外的救助资金缺乏以及新一轮的社交管控措施的陆续出台,美国新增就业人数意外录得5个月以来最低;零售业和政府岗位的减少是非农新增就业人数低于预期的核心影响因素,运输仓储业、专业和商业服务以及医疗保健领域的就业岗位显著增加,使得就业市场仍存一定的韧性。美国就业市场疲弱的趋势已经非常明显,并且短期内难以得到根本性的改变;并且美国就业市场的失业结构再度恶化,亦说明就业市场的脆弱性和实质性复苏的艰难性。短时间内,美国就业市场难以恢复到疫情前的水平。

美国11月非农数据仅代表10月下半月和11月上半月的就业情况,11月下半月的就业形势更加严峻,这仍然没有在数据中显现;美国新增确诊病例数持续突破20万关口,疫情继续恶化则会加大就业市场的疲弱态势;而美国部分州新一轮的社交管控措施,亦冲击就业市场;额外的财政措施的缺失,无法为疲弱的就业市场带来新的提振;故在以上因素的综合影响下,美国就业市场的疲弱趋势已经形成,在接下来的2-3个月,就业数据仍延续疲弱态势。当疫苗广泛接种且疫情得到有效控制后,就业市场的复苏趋势将会再度开启,预计从2021年二季度开始,则就业市场和经济将会开启持续的复苏模式。

详解解读:

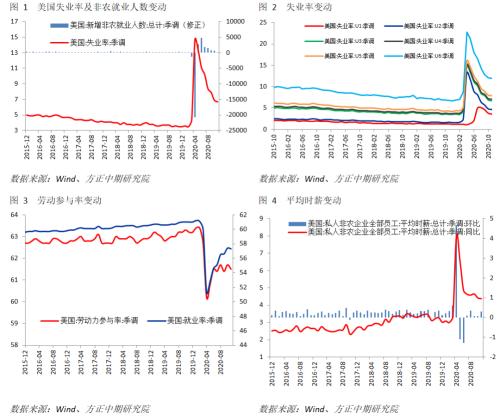

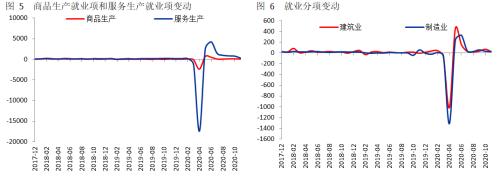

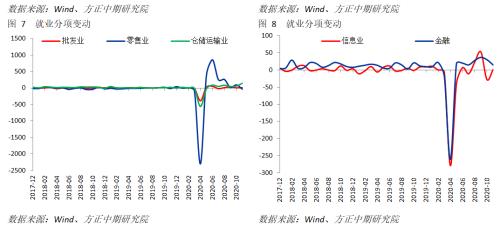

美国劳工局公布的报告显示,11月季调后新增非农就业人口录得24.5万,不及47.5万的市场预期和63.8的前值,连续第5个月增幅下滑。11月失业率(U3失业率)录得6.7%,连续第7个月回落,并创下3月以来新低;然而美联储卡什卡利表示,6.7%的失业率具有误导性,实际失业率约为10%,与大萧条时期的峰值相当。U6失业率方面,10月U6失业率录得12 %,表现略强于12.1%的前值,失业率继续下降,但是下降的幅度继续减小。美国11月就业参与率小幅回落,录得61.5%,表现不及61.7%的预期值和前值,疫情再度升温影响和美国多州采取新一轮管控措施是直接原因。

从数据来看,美国11月就业市场表现意外疲弱,这是由于疫情加剧、局部社交管控措施再度趋紧和且缺乏额外的财政救助导致的,美国就业市场再度疲弱趋势已经非常明显。这亦表明新冠肺炎病例的激增正在打击工人,遏制更广泛的经济复苏;并且11月非农数据仅仅代表的是10月下半月和11月上半月的就业情况,11月下半月的就业形势更加严峻,这仍然没有在数据中显现。故持续复苏的就业市场再度转弱趋势已经非常明显,并且短期内难以改变。

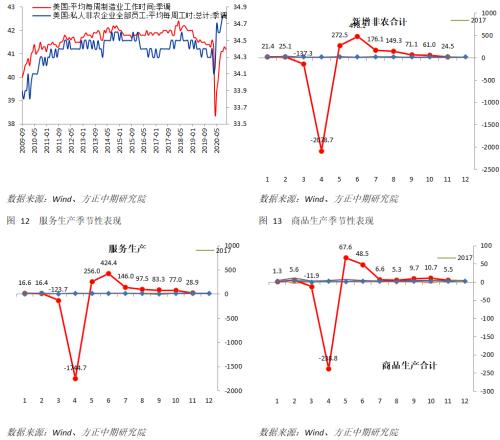

新增非农就业数据具体分项来看,零售业和政府岗位的减少是非农新增就业人数低于预期的核心影响因素,新增就业人数分别为3.47万和9.9万人;运输仓储业、专业和商业服务以及医疗保健领域的就业岗位显著增加,特别是运输仓储业新增就业人数增加14.5万,远高于增加6.2万的前值;其他各分项的新增就业人数则是小幅增加,但是整体则是少于前值。零售业岗位的减少和运输业岗位的增加,说明随着疫情的再度恶化和节假日的来临,人们的购物倾向从实体店向网购的转变。

另外,失业27周及以上的人数再度增加38.5万,达到390万,占失业总人数的比例亦达到36.9%。长期失业人数的上升,这是一个对劳动力市场和整体经济造成创伤的迹象,说明美国的失业结构仍在恶化,美国失业结构的恶化对于就业市场的影响更为严重,且短期内难以解决,进而对社会的安定形成冲击。

总结、展望与影响

总结:新冠肺炎病例激增、政府额外的救助资金缺乏以及新一轮的社交管控措施的陆续出台,美国新增就业人数意外录得5个月以来最低;零售业和政府岗位的减少是非农新增就业人数低于预期的核心影响因素,运输仓储业、专业和商业服务以及医疗保健领域的就业岗位显著增加,使得就业市场仍存一定的韧性。美国就业市场疲弱的趋势已经非常明显,并且短期内难以得到根本性的改变;并且美国就业市场的失业结构再度恶化,亦说明就业市场的脆弱性和实质性复苏的艰难性。短时间内,美国就业市场难以恢复到疫情前的水平。

就业市场展望展望方面,美国11月非农数据仅代表10月下半月和11月上半月的就业情况,11月下半月的就业形势更加严峻,这仍然没有在数据中显现;美国新增确诊病例数持续突破20万关口,疫情继续恶化则会加大就业市场的疲弱态势;而美国部分州新一轮的社交管控措施,亦冲击就业市场;额外的财政措施的缺失,无法为疲弱的就业市场带来新的提振;故在以上因素的综合影响下,美国就业市场的疲弱趋势已经形成,在接下来的2-3个月,就业数据仍延续疲弱态势。当疫苗广泛接种且疫情得到有效控制后,就业市场的复苏趋势将会再度开启,预计从2021年二季度开始,则就业市场和经济将会开启持续的复苏模式。

在数据显示美国11月就业增长放缓后,市场对于推出更多联邦刺激措施的预期升高,为美联储采取更多措施支持经济亦增添了理由。即将到来的12月政策会议备受瞩目之际,美联储官员重申需要加大财政政策支持力度,这可能促使美联储在12月15日至16日会议上修改购债计划。预计联邦政府将会迅速推出新一轮的小规模的财政刺激计划,缓解当前经济和政府困境,在拜登入主白宫后则会推出大规模的财政刺激措施,而美联储或增加小幅的购债规模,大规模改变货币政策的可能性小,对于美元言依然形成利空。

美国经济方面,美国疫情再度恶化,经济复苏受到二次冲击,预计美国经济复苏趋缓,四季度GDP环比将会出现大幅回落,不排除零增长可能,而同比数据则会继续好转,但是能突破零增长的可能性相对较小。美国2020年全年GDP萎缩3.5%-4%;2021年,疫苗量产后将会广泛的接种,美国疫情会得到有效的控制,美国经济亦会持续的修复,预计2021年美国经济将会出现4%-4.5%的增长,GDP同比增长率的峰值会出现在二季度,整体呈现先强后弱趋势,但是经济复苏是持续的,能回到疫情前的经济水平的可能性不大。

美元指数与黄金展望

美元指数方面,2020年底和2021年,美国货币政策将会相对稳定,超低的利率保持不变,超宽松的货币政策维持不变或者出现小幅的调整,实际利率本就处于负值区间,随着通胀的持续上升,实际利率将会进一步的回落,这将会使得美元指数继续承压下行;美国政府将会推出新一轮的万亿财政刺激措施(美国财政政策一方面直接派发现金,另一方面则是会改变货币乘数,相当于变相的释放流动性),2021年财政刺激措施或达到2万亿以上,财政刺激措施亦会使得美元指数承压;随着疫情和疫苗的进展,美国经济将会迎来持续的复苏,美国经济基本面相较于欧洲经济基本面具有比较优势,这将会支撑美元指数,避免美元指数出现大幅的回落。综上三条核心影响因素,我们认为美元指数局部反弹是必然,但是反弹空间相对有限,整体将会是震荡走弱的趋势;2021年美元指数跌破90关口后,会下探88的关键支撑位,若跌破88则不排除下探80的可能,但是持续时间有限;在没有特殊影响因素下,美元指数将会在88-95的区间内偏弱震荡。

对于黄金而言,股市、原油、有色等风险资产在疫苗的刺激下再度上涨过后,黄金白银的性价比再度回归,特别是美国财政刺激谈判再度重启且取得一定进展,对于黄金而言亦形成利好;黄金后续有望在美国政府新一轮刺激措施和中国春节的带动下形成新一轮上涨行情,因而建议1850美元/盎司以下建仓并长线持仓,不过我们并不认为近期有特别大的行情,可能黄金上方回归到2000美元/盎司上下,白银回归到25-27美元/盎司。超跌过后的反弹会很曲折,而随着内盘强度的减弱,非内盘交易时段波动增加,黄金交易者的利润可能将大部分源自隔夜。在全球超宽松经济刺激措施、实际利率为负,弱势美元,二次疫情、债务危机以及地缘政治等诸灰犀牛和黑天鹅风险点影响下,具有避险属性的黄金,叠加其抗通胀的属性,仍有上涨空间,回调即买入机会,长期上涨趋势不变。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

原油期货上市迫在眉睫?

原油期货上市迫在眉睫?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43