只卖两个月的信泰如意甘霖,保障内容真的“甘霖”吗?

发布时间:2020-12-3 20:41阅读:740

问一问

问一问还有一个月2020年就要过完,离旧定义重疾都统一停售的日子越来越近。

万万没想到这个时间段,信泰又上线了一款重疾险——如意甘霖。

具体产品如何?这款产品是不是“甘霖”呢?

这篇测评给你答案~

怎么样?

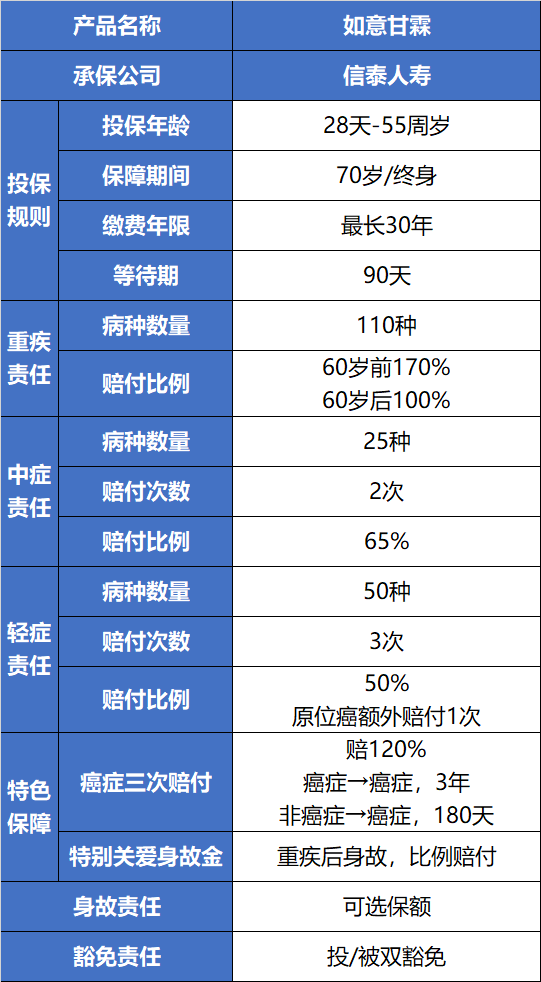

买重疾就是买保额,如意甘霖重疾险60岁前,额外赔付70%保额。

举个例子,30岁张先生买了50万,50岁罹患癌症,那么就可以获得85万的保额。

虽然不如老大哥达尔文3号的力度大,但是依然是第一梯队。

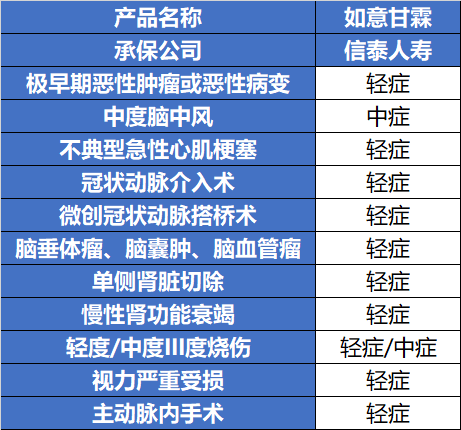

甘霖的轻、中症的保障很全面,高发的11种疾病都有覆盖。

并且赔付比例再创新高。

中症赔付2次,65%保额;

轻症赔付3次,每次赔付50%保额,已经达到常规中症的赔付额度。

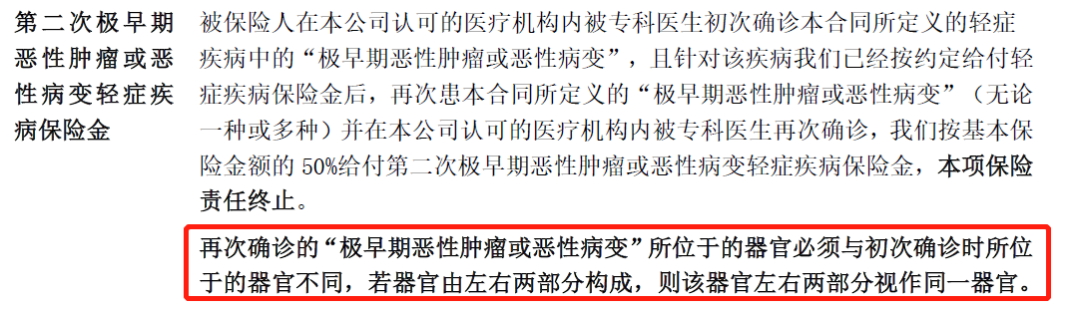

其中不同部位的原位癌可以额外多赔一次。

第一次罹患甲状腺原位癌,赔付50%保额,如果第二次再罹患肺部原位癌,就可以再赔付50%保额。

虽然有门槛,但总比没有强,想想重疾险新规里,连单次的原位癌不再保障了。

癌症难治有很大一部分原因是易复发,所以癌症二次赔付已经是时下重疾险的标配。

而如意甘霖癌症可赔3次,加强了对癌症的保障责任。

首次重疾是非癌症,间隔180天后患癌,赔120%;

首次重疾是癌症,3年后,癌症持续、新发、转移、复发,可再赔120%;

再间隔3年,若仍患癌症,可再赔120%。

无论是赔付比例还是间隔期,在整个市场上都是数一数二的。

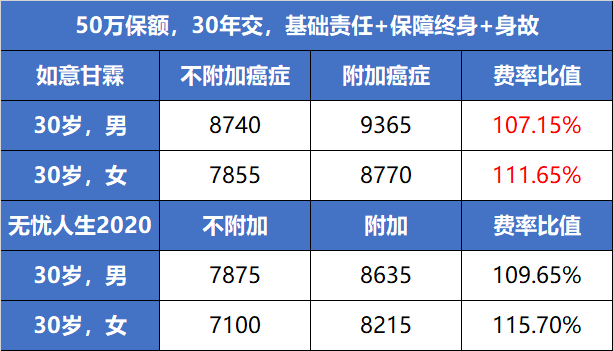

另外,就算是癌症赔付3次,多花的保费也不贵,与同样赔付120%保额的无忧人生2020做个比较。

如意甘霖男性需要增加600元,女性多花900元;

而无忧人生2020男性则要多花800元,女性需要1100元。

总体来看,如意甘霖赔付次数变多,反而比无忧人生还要便宜。

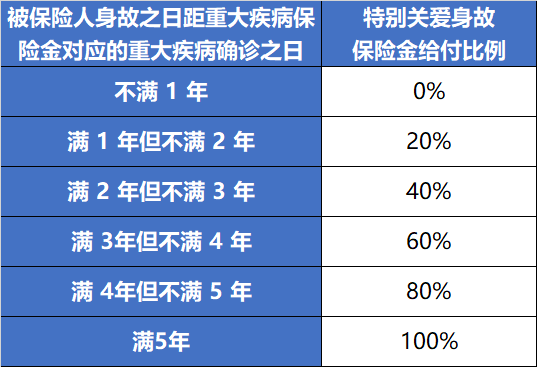

即患了重疾后,若几年后不幸死亡了,可再赔一笔钱,比传统身故责任更实用。

比如张先生买了50万保额,附加了特别关爱身故金;不幸患脑中风后遗症,持续1年半后挂了,那么他共可获赔50+50*20%=60万。

附加这个保障,价格贵不贵呢?

如意甘霖的附加责任丰富,但是都是可以灵活附加的。

特别是保至70周岁,可以不附加身故责任,目前70周岁无身故的责任的重疾险就像是濒危物种,少之又少。

要么只能保终身,如达尔文3号;

要么70岁捆绑身故责任,如康惠保2.0,都只卖比较贵的版本,未免太霸道了。

而如意甘霖既可选保定期至70岁,也不要求绑定身故责任,非常难得。

保70岁的重疾价格低,杠杆高,它可以在家庭责任最重的阶段(30-60岁),充分发挥收入损失补偿的作用,适合预算吃紧的朋友选择。

值得买吗?

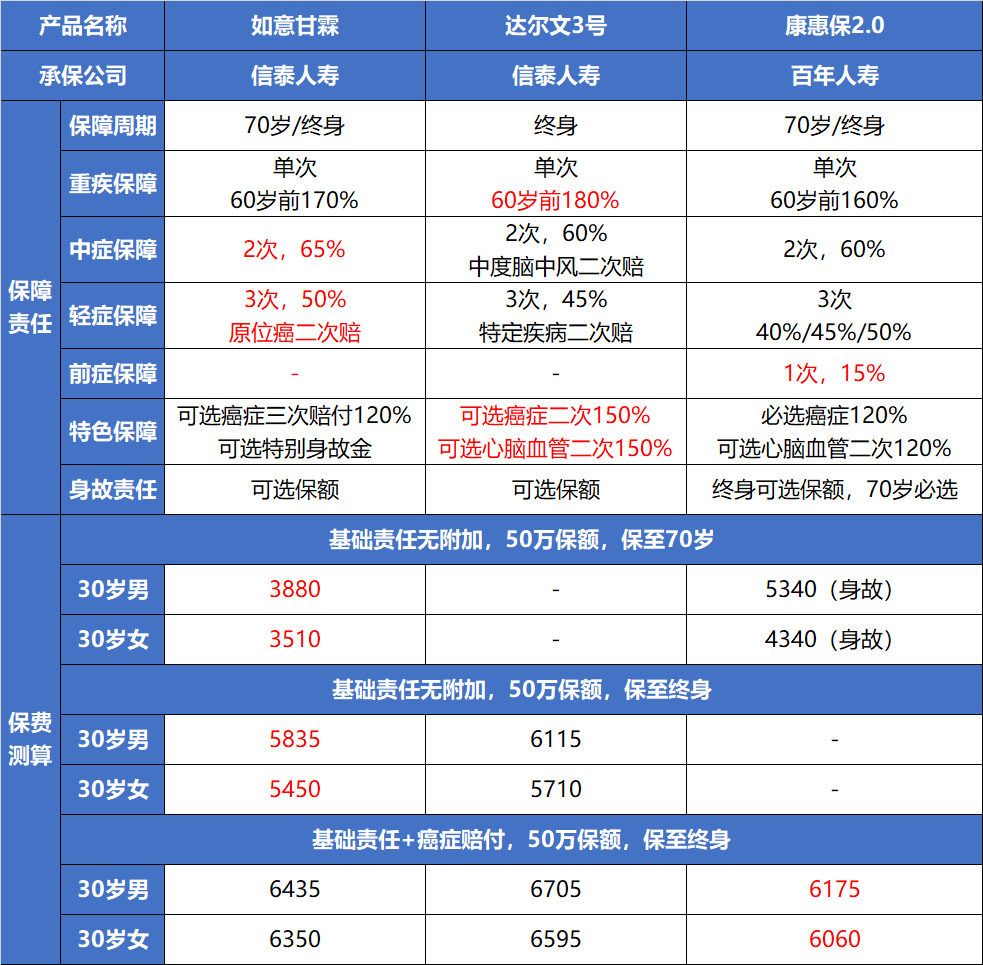

看完如意甘霖的保障责任,我们来看一看价格如何,与达尔文3号、康惠保2.0进行对比,看一看有没有竞争力。

从产品形态上来看,如意甘霖是最灵活的一个,没有捆绑责任,无论是身故责任、癌症多次赔都可以根据自己的需求选择。

从保障上来看,如意甘霖重疾60岁前赠送保额,比达尔文3号低10%,但比康惠保2.0高10%,并且中症责任秒杀其余两款,目前行业最高的比例。

从价格上来看,目前如意甘霖也是为数不多70岁不附加身故责任的产品,用不到4000元的价格换取50万保额,超高杠杆比。

保终身的价格如意甘霖比达尔文3号便宜300元,而附加癌症多次赔付上,康惠保2.0的价格优势就比较明显了。

具体如何选择呢?

如果预算不足:

可以选择如意甘霖,保定期,无身故责任,不到4000元的价格获得50万的高保额,并且中、轻症的赔付比例再创新高。

如果追求保障全面:

目前达尔文3号的地位还是无人撼动,无论价格还是保障责任都是天花板级别。

特别是心脑血管家族病史,肥胖、工作压力大的人群适合买它。

重疾新规前最后一班车

目前重疾险新规已经落地,1月31日老定义的重疾产品就要全部下架了。

也就是说这款产品“寿命”只有2个月。

这也可能是新规的最后一班车,大家且买且珍惜。

新规重疾在保障责任不如达尔文3号的条件下,还要贵15%!

最后

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

朋友推荐我买如意甘霖重大疾病保险,这个产品怎么样?能保障几年?

想买个如意甘霖重大疾病保险,有谁知道这个保险的保障范围有哪些?

如意甘霖重疾险真的能赔1.7倍么?

信泰如意甘霖怎么样?值得购买吗?

朋友推荐我买如意甘霖重大疾病保险,这个产品怎么样?能保障几年?

想买个如意甘霖重大疾病保险,有谁知道这个保险的保障范围有哪些?

如意甘霖重疾险真的能赔1.7倍么?

信泰如意甘霖怎么样?值得购买吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08